")

ج فروج (ناسداك: الضفدع) هي شركة أمريكية إسرائيلية تقدم منصة تطوير سلسلة توريد البرمجيات التي تمكن المؤسسات من إدارة دورة الحياة الشاملة لتطوير البرمجيات، بدءًا من التطوير وحتى الإصدار وحتى الأمان.

لقد قمت بتغطية FROG قبل العام الماضي في يونيو، عندما كتبت عن إمكاناته الجذابة، على الرغم من تصنيف السهم محايدًا في ذلك الوقت. شعرت أن الاتجاه الصعودي قد تم تسعيره بالكامل وأنه يجب على المستثمرين انتظار نقطة دخول أفضل بعد ذلك. خلال الأشهر التي أعقبت تقييمي للاحتفاظ، ظلت FROG ثابتة نسبيًا، مما عزز بعض مخاوفي الأولية. ومع ذلك، تبددت هذه المخاوف بشكل أسرع مما كنت أتوقع، حيث شهدت FROG ارتفاعًا بدءًا من نوفمبر وهي الآن مرتفعة بنحو 41% منذ آخر تقييم لي. والخبر السار هو أنه في ظل البيئة الحالية، أعتقد أنه لا يزال بإمكان المستثمرين الحصول على المزيد من الارتفاع في FROG.

لقد قمت بترقية FROG للشراء. السعر المستهدف النموذجي لمدة عام واحد وهو 43 دولارًا يمثل ارتفاعًا بنسبة 16٪. لا تزال FROG هي المستفيدة من اتجاه التحول المؤسسي الرقمي العلماني. من المحتمل أن تهدأ الرياح المعاكسة المؤقتة الأخيرة في شكل مشاريع ترحيل سحابية مؤسسية متأخرة في النصف الثاني. يوفر التراجع الأخير إلى 37 دولارًا فرصة شراء قوية، من وجهة نظري.

الاستعراض المالي

YCharts

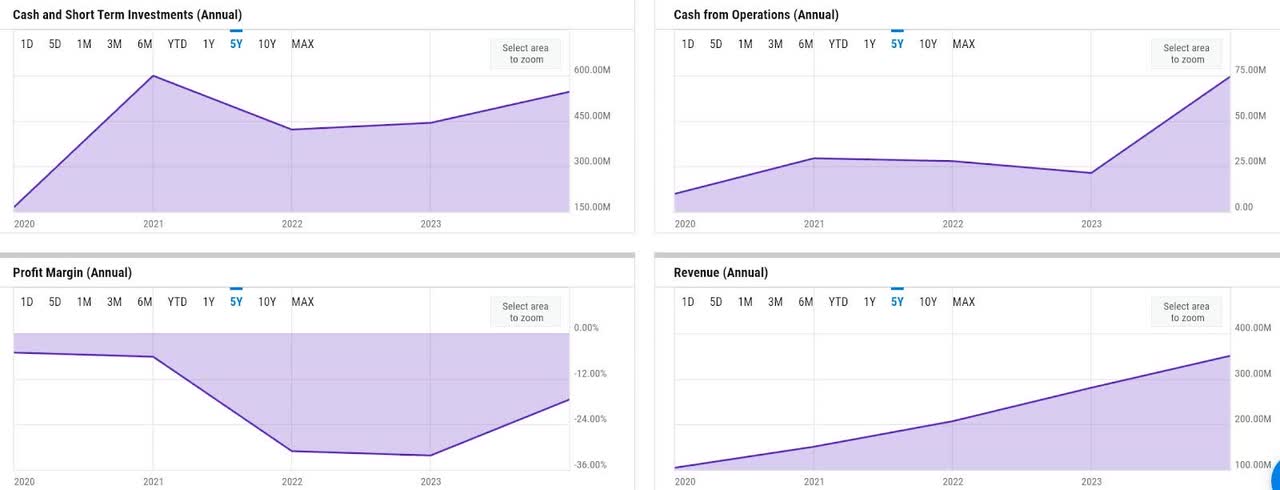

وبصرف النظر عن الربحية الضعيفة لمبادئ المحاسبة المقبولة عموماً، فإن FROG لديها أساسيات جيدة، والتي أشرت إليها أيضًا في تغطيتي السابقة. وقد عاد نمو الإيرادات إلى طبيعته من أكثر من 60% إلى 25% خلال السنوات الخمس الماضية. في السنة المالية 2023، حققت FROG إيرادات قدرها 350 مليون دولار أمريكي، بزيادة قدرها 25% على أساس سنوي. لقد ضاقت هامش الخسارة الصافية قليلاً إلى -17%، على الرغم من أنها لا تزال بعيدة عن تحقيق التعادل. في رأيي، أحد الأشياء الإيجابية في السنة المالية 2023 هو التوسع الكبير في التدفق النقدي التشغيلي (OCF) إلى 74 مليون دولار، أي أكثر من ثلاثة أضعاف ما كان عليه في العام الماضي. وقد أدى ذلك إلى تعزيز السيولة بشكل جيد لهذا العام. أنهت FROG السنة المالية 2023 بأكثر من 545 مليون دولار من النقد والاستثمارات قصيرة الأجل.

عامل حفاز

وفقًا لتغطيتي السابقة، أعتقد أن FROG ستستمر بشكل عام في الاستفادة من اتجاهات التحول الرقمي للمؤسسات العلمانية. في هذه التغطية، ربما يكون من المفيد أن نفهم كيف استفادت FROG بالفعل من هذا الاتجاه وكيف يتقدم حتى الآن.

في الربع الرابع، يبدو أن نقطة دخول السوق الرئيسية لشركة FROG في قطاع التحول الرقمي للمؤسسات ربما كانت هي الترحيل السحابي. الترحيل السحابي هو عملية نقل بيانات وتطبيقات الأعمال المحلية إلى السحابة، مما يجعلها جزءًا مهمًا من تحديث بيئة تكنولوجيا المعلومات الخاصة بالمؤسسة.

الدافع واضح تمامًا – توفر التطبيقات المستضافة على السحابة اقتصاديات أفضل على المدى الطويل من خلال سهولة الصيانة وقابلية التوسع بشكل أفضل. ومع ذلك، فإن هذا يعني أيضًا ترحيل قاعدة بيانات كبيرة الحجم للتطبيقات إلى السحابة وتأمينها. نظرًا لأن عروض FROG تساعد المؤسسات على تحقيق ذلك من خلال تبسيط سلسلة توريد تطوير البرمجيات بدءًا من تطوير التعليمات البرمجية وحتى الإصدار، فإن الاستثمار في FROG يبدو قرارًا معقولًا لتحقيق مثل هذه المنفعة الهامشية في مشروع تحويل رقمي كثيف رأس المال.

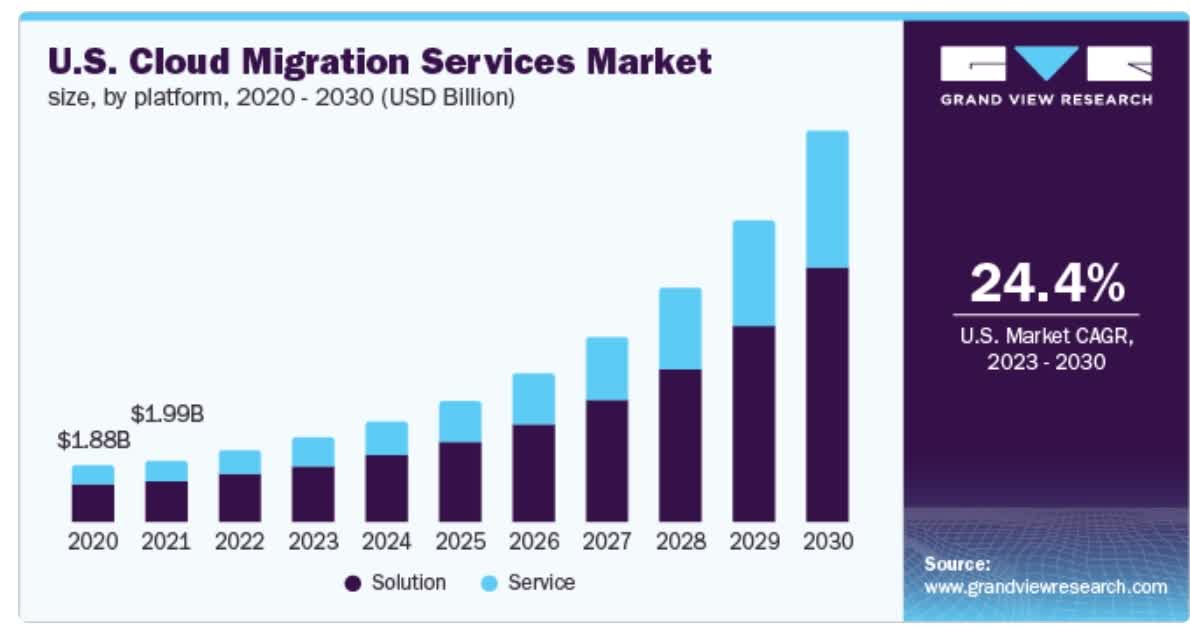

جراند فيو للأبحاث

وينمو معدل النمو السنوي المركب بنسبة 24.4%، ومن المتوقع أن يصل حجم الهجرة السحابية إلى سوق بقيمة 18 مليار دولار في عام 2024 في الولايات المتحدة وحدها. على الرغم من أن هذه ليست فرصة سوقية مباشرة لشركة FROG، إلا أن عروضها كانت مطلوبة بسبب الزيادة في أنشطة الترحيل السحابي للمؤسسات، كما علقت الإدارة في مكالمة أرباح الربع الرابع:

ثالثًا، أريد معالجة النمو في اعتماد المؤسسات لمنصة JFrog. إن التحرك نحو منصة عالمية موحدة للمؤسسة ليس مجرد مبادرة تقنية أو أداة ولكنه أيضًا تغيير نراه في كيفية هيكلة الشركات لتبسيط عمليات التسليم الرقمية. نحن نرى أدوارًا مثل مديري تكنولوجيا المعلومات ومديري تكنولوجيا المعلومات تصبح واحدة ومشاريع الترحيل السحابية تستهدف جوانب متعددة مثل دمج الأدوات لتحقيق السرعة والثقة خلال تدفق البرامج.

المصدر: مكالمة أرباح الربع الرابع.

في هذه المرحلة، أعتقد أن هناك نقطتين رئيسيتين من شأنها تسليط الضوء على المحفزات على المدى القريب لـ FROG. بادئ ذي بدء، من المحتمل أن يهدأ التحدي الكلي الذي أدى إلى تأخير العديد من مشاريع الترحيل السحابية للمؤسسات التي شاركت فيها FROG، مما يوفر تسريعًا للحجوزات في النصف الثاني من السنة المالية، كما علق الإدارة في الربع الرابع:

ببطء خلال العام، شهدنا تحسنًا في تكرار إعادة تشغيل مشاريع الانتقال من وإلى السحابة جنبًا إلى جنب مع توسيع الاستهلاك في النصف الثاني من العام كما شاركنا في المكالمات السابقة.

المصدر: مكالمة أرباح الربع الرابع.

ثانيًا، أعتقد أن إعادة تشغيل مشاريع الترحيل السحابية المتأخرة هذه ستستمر في التأكيد على أهمية تحسين تكلفة تكنولوجيا المعلومات، والذي يتم تحقيقه بشكل أساسي من خلال دمج البائعين. تتمتع FROG بوضع جيد يمكنها من جني الفوائد هنا، نظرًا لطبيعة حلولها التي تتناول سلسلة توريد تطوير البرمجيات بأكملها.

مخاطرة

في رأيي، فإن استحواذ FROG على حصة السوق في قطاع المؤسسات، والذي كان مهمًا جدًا في الآونة الأخيرة، قد يؤدي إلى زيادة مخاطر تركيز الإيرادات. ما يقرب من نصف إيرادات FROG في السنة المالية 2023 جاءت من اشتراكات المؤسسات، مقارنة بـ 38% فقط في العام الماضي. وفقًا لـ 10 آلاف، فقد أدى ذلك إلى قيام أفضل 10 عملاء بتشكيل ما يصل إلى 7٪ من إيرادات FROG اعتبارًا من السنة المالية 2023. وبالنظر إلى التسارع المحتمل لمشاريع التحول السحابي للمؤسسات الكبرى في النصف الثاني، أعتقد أن هذا الرقم من المحتمل أن يرتفع أخرى بحلول نهاية العام المالي 2024.

التقييم / التسعير

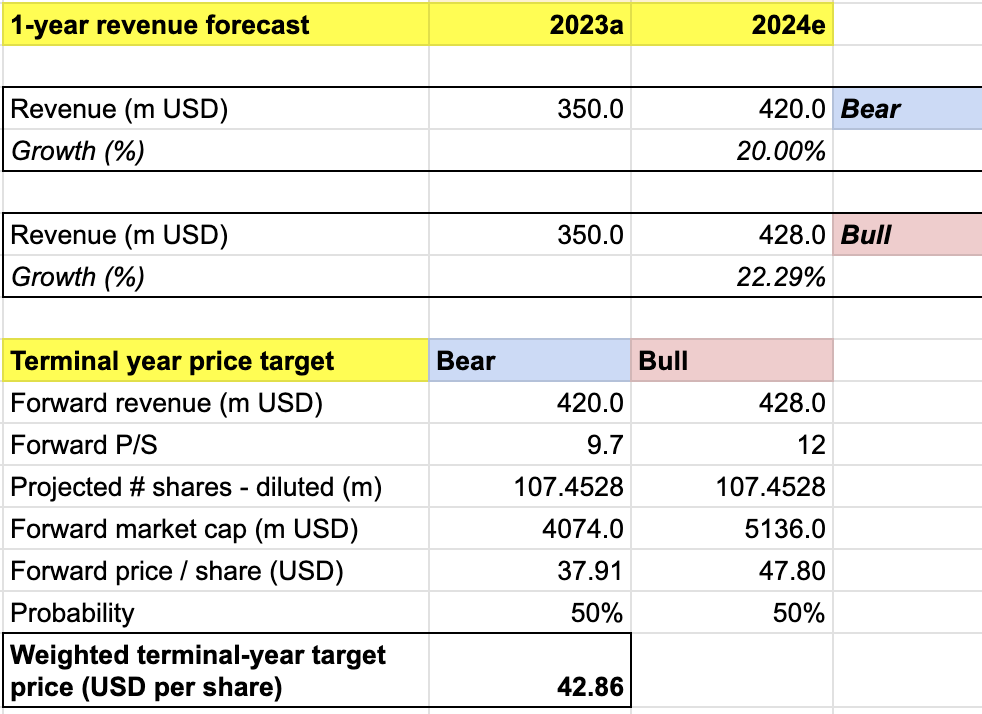

لتقدير السعر المستهدف لـ FROG في السنة المالية 2024، أفترض سيناريو الصعود مقابل الهبوط التالي في توقعات الإيرادات لمدة 5 سنوات:

-

السيناريو الصاعد (50%) – ستنهي FROG السنة المالية 2024 بإيرادات قدرها 428 مليون دولار، بنمو بنسبة 22% على أساس سنوي، تماشيًا مع توجيهات الشركة. في هذا السيناريو، أتوقع إعادة تشغيل معظم مشاريع الترحيل السحابي في النصف الثاني، مما يمنح FROG مزيدًا من الرؤية للإيرادات في السنة المالية. من المتوقع أن يتوسع سعر الربح/الخسارة إلى 12x، وهو المستوى الذي شهد مؤخرًا أعلى مستوى له منذ بداية العام.

-

سيناريو الدب (50%) – ستنهي FROG السنة المالية 2024 بإيرادات قدرها 420 مليون دولار أمريكي، أي نمو بنسبة 20% على أساس سنوي، وهو أقل بـ 8 ملايين دولار أمريكي من توجيهات الإيرادات المنخفضة للشركة. أتوقع أن يشهد FROG رياحًا معاكسة مستمرة وتقلبًا غير متوقع. في هذا السيناريو، سيصل السوق بشكل سلبي، مما يؤدي إلى حركة سعرية جانبية للسهم.

التحليل الخاص

من خلال دمج جميع المعلومات المذكورة أعلاه في النموذج الخاص بي، وصلت إلى السعر المستهدف المرجح للسنة المالية 2024 والذي يبلغ حوالي 43 دولارًا أمريكيًا للسهم الواحد. ويمثل هذا ارتفاعًا بنسبة 16٪ تقريبًا عن السعر الحالي البالغ 37 دولارًا. أقوم بترقية FROG للشراء.

على الرغم من توقعاتي المحافظة، لا يزال FROG يقدم اتجاهًا صعوديًا قويًا، من وجهة نظري. ومع ذلك، فإن الاتجاه الصعودي هنا يفترض أيضًا ارتداد FROG إلى حيث كان قبل التراجع، والذي كان بالقرب من 43 دولارًا، وهو السعر المستهدف. على هذا النحو، أعتقد أن FROG قد يكون في منطقة ذروة البيع اليوم.

خاتمة

وكما أبرزت في تغطيتي السابقة، فإن FROG تمثل فرصة مقنعة. وسوف تستمر في الاستفادة من اتجاه التحول الرقمي للمؤسسات، والذي يغذيه التحول نحو استراتيجية توحيد البائعين لتحسين التكاليف. على الرغم من أن FROG شهدت بعض الرياح المعاكسة المؤقتة في شكل مشاريع ترحيل سحابية متأخرة لدى عملائها المحتملين، فقد شهدت الإدارة علامات على إعادة التشغيل المحتملة في النصف الثاني. يوفر التراجع الأخير فرصة شراء جيدة. السعر المستهدف لمدة عام واحد وهو 43 دولارًا يعني أن FROG تتطلع إلى ارتفاع بنسبة 16٪ تقريبًا في نهاية العام.

")

")