")

")

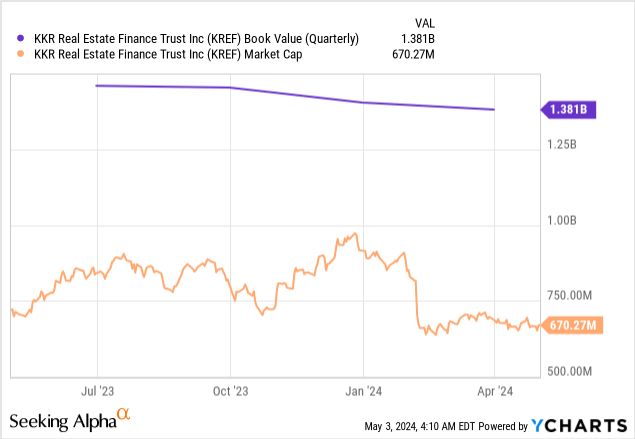

صندوق كيه كيه آر للتمويل العقاري (بورصة نيويورك: السرطان) بلغت القيمة الدفترية اعتبارًا من نهاية الربع الأول من العام المالي 2024 1.38 مليار دولار، 15.18 دولارًا للسهم، وانخفضت بمقدار 34 سنتًا على التوالي. أدى الانخفاض المستمر في القيمة الدفترية إلى زعزعة المستثمرين بشكل أساسي المعنويات في المقرض العقاري وفتحت فجوة مادية في قيمتها الدفترية بنسبة 51٪. كما ارتفع مخصص خسائر الائتمان المتوقعة المتوقعة لـ KREF إلى 3.54 دولارًا أمريكيًا للسهم الواحد من 3.06 دولارًا أمريكيًا للسهم الواحد في الربع الرابع السابق، مع إعلان mREIT الأخير عن توزيع أرباح نقدية ربع سنوية بقيمة 0.25 دولار للسهم الواحد، بانخفاض مادي بنسبة 41.9٪ عن التوزيع السابق و 1 دولار للسهم سنويًا للحصول على عائد أرباح بنسبة 10.3٪. كان التخفيض قاسيا ولكنه يعني تراجعا معتدلا في القيمة الدفترية منذ أن بدأ بنك الاحتياطي الفيدرالي في معركته المستمرة ضد التضخم.

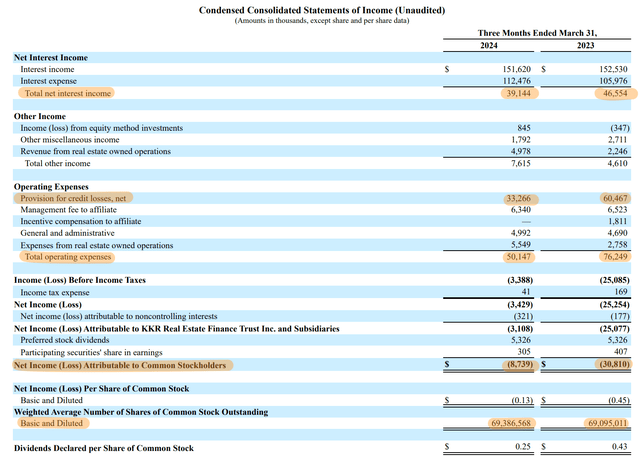

سرطان الجليد أ يشتري؟ هذا ليس واضحا. خلال الربع الأول، حقق صندوق mREIT خسارة صافية وفقًا للمعايير المحاسبية المقبولة عمومًا بقيمة 8.7 مليون دولار، أو 0.13 دولار للسهم الواحد. ومع ذلك، كان هذا بمثابة تحسن جوهري من خسارة صافية قدرها 30.8 مليون دولار، 0.45 دولار للسهم الواحد، قبل عام. تضمنت النفقات التشغيلية لـ KREF خلال الربع مخصصًا بقيمة 33.27 مليون دولار لخسائر الائتمان، بانخفاض عن 60.47 مليون دولار في العام الماضي، ولكنها جاءت في الوقت الذي انخفض فيه إجمالي صافي دخل الفائدة البالغ 39.14 مليون دولار بنسبة 16٪ عن شركاته في العام الماضي مع قيام KREF بتخفيض واسع النطاق في إجمالي محفظة القروض الخاصة بها في مواجهة الرياح المعاكسة للعقارات المكتبية والتي شكلت 22٪ من محفظة القروض الممتازة البالغة 7.52 مليار دولار في نهاية الربع الأول.

صندوق التمويل العقاري KKR، نموذج الربع الأول لعام 2024، 10-Q

محفظة القروض وجودة الائتمان والنشأة

صندوق التمويل العقاري KKR، نموذج الربع الأول لعام 2024، 10-Q

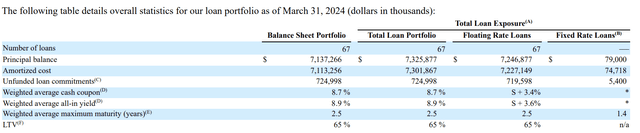

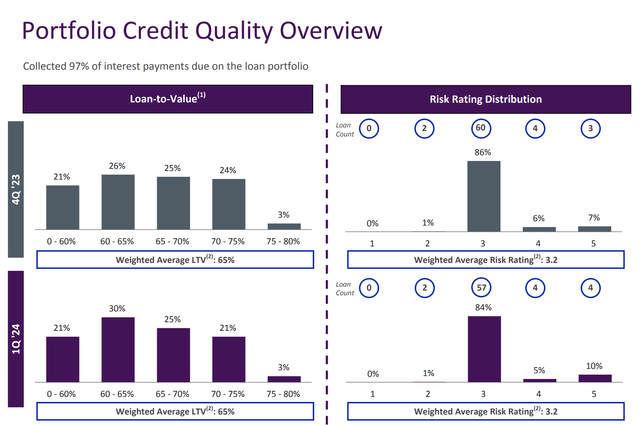

حققت محفظة KREF متوسطًا مرجحًا للعائد الشامل بنسبة 8.9% في نهاية الربع الأول، مع متوسط مرجح للقرض إلى القيمة بنسبة 65%. وانخفض العائد الشامل بمقدار 10 نقاط أساس بالتتابع، مع متوسط مرجح للحد الأقصى للاستحقاق عند 2.5 سنة. جمعت KREF 97% من مدفوعات الفائدة المستحقة في هذا الربع، بانخفاض بالتتابع عن معدل تحصيل الفائدة البالغ 98%. إن الانخفاض بمقدار 100 نقطة أساس على أساس ربع سنوي ليس أمرًا غير هام، ولكن متوسط تصنيف المخاطر المرجح لـ KREF البالغ 3.2 لم يتغير على التوالي.

صندوق التمويل العقاري KKR التكميلي للربع الأول من العام المالي 2024

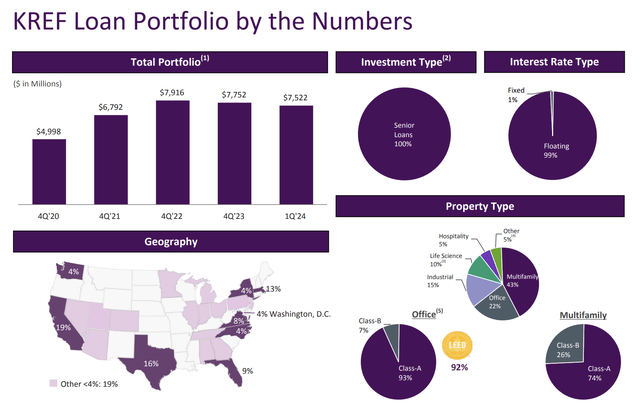

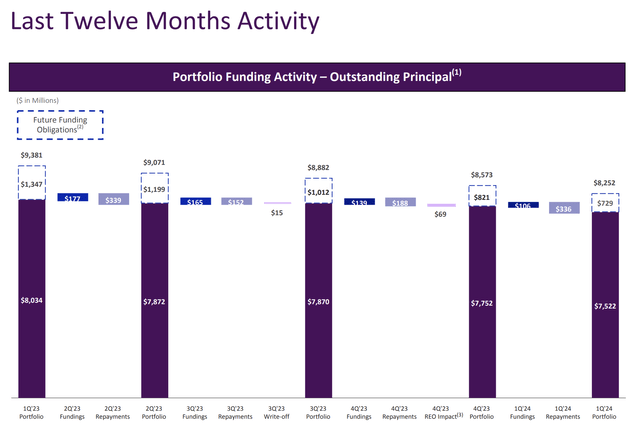

شكلت العقارات متعددة الأسر 43% من محفظة قروض صندوق KREF، مع حصول صندوق mREIT على هذه القروض 336 مليون دولار سداد القروض في الربع الأول تسلط العقارات الصناعية وعلوم الحياة بنسبة 15% و10% على التوالي من محفظة القروض الضوء أيضًا على التنويع الواسع النطاق لـ KREF على الرغم من الرياح المعاكسة التي يواجهها المكتب من اتجاهات العمل من المنزل. إن صندوق mREIT هو في الأساس في مرحلة الدمج، مع السماح بسداد الأقساط قبل عمليات الإنشاء مع تحرك KREF لإدارة واحدة من أكثر الفترات اضطرابًا لمقرضي العقارات منذ جيل واحد.

صندوق التمويل العقاري KKR التكميلي للربع الأول من العام المالي 2024

كان هناك 106 ملايين دولار من تمويل القروض الجديدة خلال الربع الأول، مع صافي أقساط قدرها 230 مليون دولار. حققت KREF أرباحًا قابلة للتوزيع قدرها 26.7 مليون دولار، بواقع 0.39 دولار للسهم خلال الربع الأول. وهذا يعني تغطية كبيرة بنسبة 156% لتوزيعات الأرباح المخفضة ونسبة توزيعات قدرها 64%، مما يضمن سلامة عائد توزيعات الأرباح المكون من رقمين بنسبة 10.3%. لم تتغير متوسطات جودة الائتمان للربع الأول من mREIT على نطاق واسع مقارنة بالربع الرابع، لكن القروض ذات تصنيف المخاطر 5 قفزت بمقدار 300 نقطة أساس.

صندوق التمويل العقاري KKR التكميلي للربع الأول من العام المالي 2024

قائمة مراقبة الهجرات والمخاطر والتفضيلات

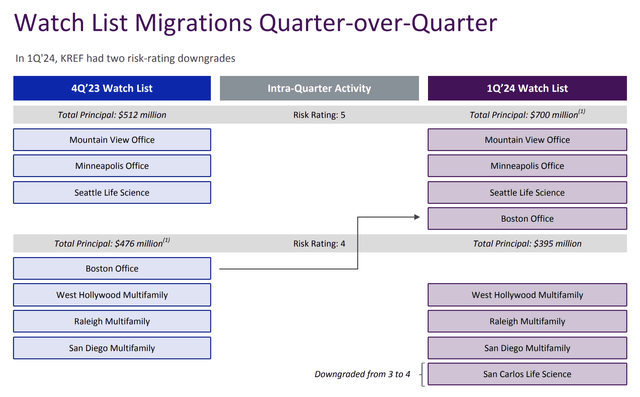

حصل KREF على تخفيضين لتصنيف المخاطر خلال هذا الربع، حيث تم تخفيض تصنيف قرض مكتب بوسطن بتصنيف مخاطر من 4 إلى 5 وقرض سان كارلوس لعلوم الحياة من 3 إلى 4. ولا يعتقد صندوق الاستثمار العقاري أنه سيحتاج إلى ترحيل أي عقارات مكتبية أخرى. إلى قائمة المراقبة الخاصة به. بلغ إجمالي احتياطيات خسائر الائتمان المتوقعة المتوقعة 246 مليون دولار أمريكي، مع ما يقرب من 165 مليون دولار أمريكي من الأسهم المحتفظ بها في العقارات المملوكة (REO).

صندوق التمويل العقاري KKR التكميلي للربع الأول من العام المالي 2024

يظل اللعب النهائي لـ KREF هو المفضل لدى mREIT بنسبة 6.50% من السلسلة A (بورصة نيويورك: KREF.PR.A) التي تدفع عائدًا بنسبة 8.8٪ على التكلفة ولكن يتم تداولها بخصم كبير بنسبة 25٪ على قيمة تصفية السهم البالغة 25 دولارًا. ويأتي هذا التخفيض في القيمة بشكل خاص ضد سيولة KREF. احتفظ صندوق mREIT بمبلغ 107 ملايين دولار نقدًا في الصندوق و450 مليون دولار في سعة مسدس الشركة غير المسحوبة اعتبارًا من نهاية الربع الأول. لقد قمت بشراء المزيد من المفضلات في الأسابيع الأخيرة بإجمالي 5.3 مليون دولار من المدفوعات المطلوبة لكل ربع سنة مغطاة بـ 5x من الأرباح القابلة للتوزيع. يظل الخطر الأساسي لكل من المشاعات والمفضلات هو التضخم اللزج الذي يعطل الجدول الزمني لتخفيضات أسعار الفائدة من بنك الاحتياطي الفيدرالي مع التوقعات بأن الخصومات على المشاعات والمفضلة ستبدأ في التشديد بمجرد أن يبدأ بنك الاحتياطي الفيدرالي في خفض أسعار الفائدة.