")

")

لا يجب أن يكون الاستثمار بمثابة مسابقة شعبية، وفي الواقع، يمكن أن يؤدي شراء الأسماء عالية الجودة التي ينخفض سعرها مؤقتًا إلى نتائج رائعة، خاصة إذا كانت تدفع عائدًا مرتفعًا من الأرباح.

قد يكون هذا هو الحال هؤلاء أيام مع صناديق الاستثمار العقارية وأسهم الدخل بشكل عام، والتي تستمر في التداول بالقرب من أدنى مستوياتها خلال 52 أسبوعًا على الرغم من أن مؤشرات السوق الأوسع تحلق بالقرب من أعلى مستوياتها على الإطلاق.

هذا يقودني إلى Broadstone Net Lease (بورصة نيويورك: بي إن إل)، والتي قمت بتغطيتها آخر مرة في شهر مايو من العام الماضي، مع الإشارة إلى جاذبية عائدها البالغ 7٪ في ذلك الوقت وملف المحفظة القوي بما في ذلك نسبة الإشغال المرتفعة.

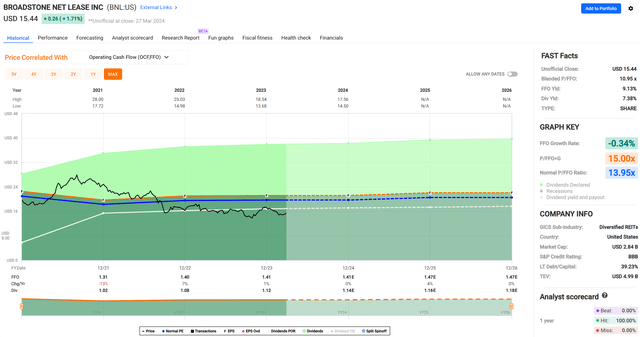

انخفض السهم منذ ذلك الحين بنسبة 5.5٪ منذ آخر قطعة (-0.2٪ إجمالي العائد بما في ذلك الأرباح) وبالسعر الحالي البالغ 15.44 دولارًا، فهو حاليًا أقل من سعر الاكتتاب العام البالغ 16 دولارًا في عام 2020، كما هو موضح أدناه.

السعي ألفا

في هذه المقالة، أعود إلى BNL مع التحديثات الرئيسية حول أساسيات الأعمال وتحويل المحفظة وأناقش لماذا قد يكون الآن وقتًا رائعًا لاختيار هذا الاسم لتحقيق عائد مرتفع في حين أنه غير مفضل في السوق، لذلك دعونا نبدأ!

لماذا بي إن إل؟

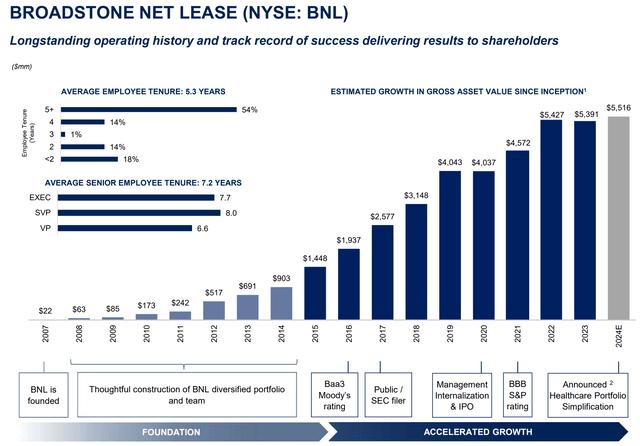

تتم إدارة Broadstone Net Lease ذاتيًا وهي واحدة من أحدث صناديق الاستثمار العقارية المتداولة علنًا في المنطقة. لديها محفظة متنوعة من 796 عقارًا مؤجرًا منتشرة في 44 ولاية أمريكية وكندا (7 عقارات في 4 مقاطعات). كما هو موضح أدناه، قامت شركة BNL بتطوير محفظتها العقارية بشكل ملحوظ منذ تأسيسها في عام 2007، على الرغم من تباطؤ النمو منذ بداية عام 2023 بسبب ارتفاع تكلفة رأس المال.

عرض المستثمر

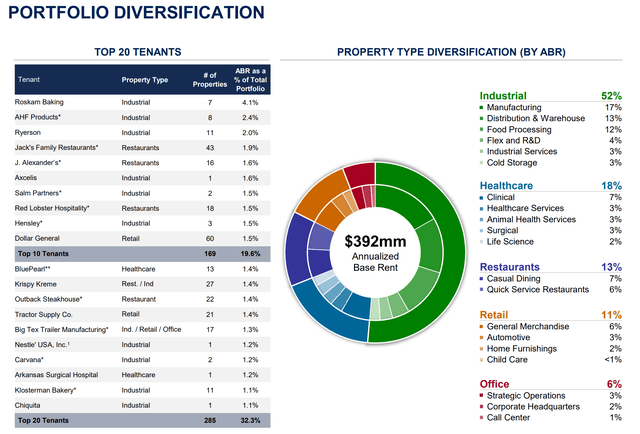

كما أن لديها مدة إيجار طويلة مرجحة تصل إلى 10.5 سنوات، مما يجعلها على قدم المساواة مع معظم صناديق الاستثمار العقاري للإيجار الصافية الأخرى، وتحصل على تقارير مالية من 94٪ من مستأجريها، وبالتالي تمكين BNL من معالجة مشكلات المستأجرين قبل أن تصبح مخاوف أكبر.

إحدى مزايا كونك صندوق استثمار عقاري تم تشكيله مؤخرًا هو أن BNL قادرة على صياغة محفظة تتناسب مع العصر. يتضمن ذلك التعرض بشكل كبير للعقارات الصناعية سريعة النمو، والتي تشكل ما يزيد قليلاً عن النصف (52٪) من الإيجار الأساسي السنوي لشركة BNL. وكما هو موضح أدناه، تشكل الرعاية الصحية (18%)، والمطاعم (13%)، وتجارة التجزئة (11%)، والمكاتب (6%) ما تبقى من محفظة BNL.

عرض المستثمر

وفي الوقت نفسه، لا تزال شركة بي إن إل تتمتع بمعدل إيجار مرتفع بنسبة 99.4% اعتبارًا من نهاية الربع الرابع من عام 2023، والتي تم إصدار نتائجها في 21 فبراير. وهذا على قدم المساواة مع صناديق الاستثمار العقارية الأخرى عالية الجودة مثل Realty Income Corp. (O)، ولم يتغير منذ آخر مرة قمت فيها بزيارة السهم بعد نتائج الربع الأول من عام 23. قامت شركة BNL أيضًا باستثمارات استراتيجية خلال الربع الرابع، بما في ذلك 64 مليون دولار في 3 عقارات صناعية ومطعمين.

وجاءت العقارات الجديدة بمتوسط مدة إيجار مرجح يبلغ 12.7 سنة، وهو أطول من متوسط المحفظة المذكور آنفاً البالغ 10.5 سنة، وجاءت بمتوسط سعر مرجح جذاب يبلغ 7.5%. تم تمويل عمليات الاستحواذ هذه جزئيًا من خلال التصرفات في المحفظة على 5 عقارات بقيمة 16.5 مليون دولار، والتي كان معدل سقفها النقدي أقل بنسبة 6.7٪، مما يعني ضمناً انتشار استثمار قدره 80 نقطة أساس على رأس المال المعاد تدويره.

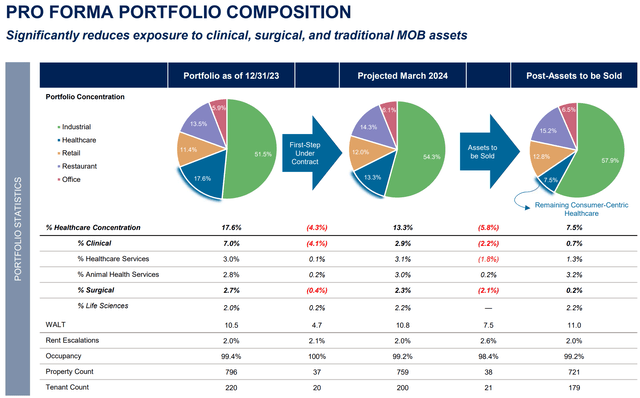

وبالنظر إلى المستقبل، يمكن للمستثمرين أن يتوقعوا حدوث تغيير جوهري في المحفظة العقارية لشركة BNL خلال الأشهر الـ 12 المقبلة، حيث تسعى الإدارة إلى تقليل تعرضها لعقارات الرعاية الصحية. قد تكون هذه خطوة ذكية، مع الأخذ في الاعتبار أن قطاع الرعاية الصحية أكثر دقة من قطاعات العقارات الأخرى، وبالتالي يتطلب معرفة أكثر تخصصًا لتحقيق النجاح.

في الوقت الحاضر، تمثل الرعاية الصحية 18% من إجمالي ABR لشركة BNL، وقد تم تحديد 75 أصلًا للرعاية الصحية تمثل 11% من ABR للبيع. نصف هذا العدد (37 عقارًا) يخضع لعقود منفذة للبيع خلال الربع الأول من هذا العام وحده، مع استهداف بقية مبيعات أصول الرعاية الصحية هذه بحلول نهاية هذا العام.

وكما هو موضح أدناه، من المتوقع أن ينخفض تكوين عقارات الرعاية الصحية الأولية لشركة BNL من 17.6% إلى 7.5%، بينما من المتوقع أن ترتفع العقارات الصناعية من 51.5% إلى 57.9% بنهاية هذا العام.

عرض المستثمر

تشمل المخاطر التي يتعرض لها BNL مخاطر التنفيذ المتعلقة بتغيير المحفظة المذكورة أعلاه، حيث قد يؤدي ذلك إلى تخفيف على المدى القريب لصافي صافي الدخل من FFO/السهم إذا استغرق الأمر وقتًا أطول من المتوقع لإعادة توزيع رأس المال. علاوة على ذلك، ليس هناك ما يضمن أن بنك البحرين الوطني سيكون قادرًا على توزيع رأس المال بنفس معدلات الحد الأقصى النقدي مثل تلك الخاصة بعقارات الرعاية الصحية التي تم التخلص منها، وهذا يمثل أيضًا خطر انخفاض الأرباح إلى النتيجة النهائية.

على مدى الأرباع القليلة المقبلة، سأتطلع إلى تقدم بنك البحرين الوطني نحو إعادة توزيع رأس المال وما إذا كان قادرًا على تحقيق معدلات سقف نقدي أعلى من 7٪، وهو ما أعتبره مثاليًا وعلى قدم المساواة مع ما حققه في عمليات الاستحواذ على العقارات الجديدة خلال س 4’23. بالإضافة إلى ذلك، سأبحث أيضًا عن أسعار فائدة مواتية نظرًا لهدف بنك الاحتياطي الفيدرالي المعلن المتمثل في تخفيض أسعار الفائدة 3 مرات هذا العام، مما قد يقلل من تكلفة ديون بنك البحرين الوطني لعمليات الاستحواذ على العقارات الجديدة.

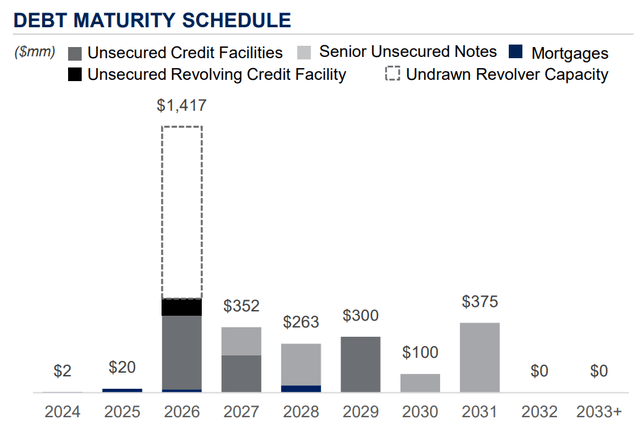

والأهم من ذلك، في هذه البيئة ذات المعدلات المرتفعة، يتمتع بنك البحرين الوطني بميزانية عمومية قوية لدعم تحول محفظته الاستثمارية. ويشمل ذلك التصنيف الائتماني BBB/Baa2 من وكالتي S&P وMoody’s وسيولة بقيمة 929 مليون دولار. تحمل BNL أيضًا نسبة صافي دين آمنة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك تبلغ 5.0x ونسبة تغطية قوية للرسوم الثابتة تبلغ 4.5x. كما هو موضح أدناه، لدى BNL الحد الأدنى من آجال استحقاق الديون من الآن وحتى نهاية عام 2025.

عرض المستثمر

أما بالنسبة لمستثمري الدخل، فإن BNL تتمتع بعائد أرباح بنسبة 7.4٪، وهو أعلى بكثير من نظيراتها مثل Realty Income وWP Carey (WPC). تتم تغطية توزيعات الأرباح أيضًا بنسبة توزيع تبلغ 77٪، مما يترك بعض رأس المال المحتجز لنمو الصندوق.

بالانتقال إلى التقييم، ما زلت أجد أن BNL جذاب بالسعر الحالي البالغ 15.44 دولارًا أمريكيًا مع سعر P/FFO آجل قدره 10.4، وهو أرخص من 10.8 P/FFO عندما قمت بزيارة السهم آخر مرة. في هذا التقييم، تقع BNL أرخص من أقرب نظير لها (من حيث تكوين الملكية) WPC، والذي يحمل سعرًا للسعر/السعر المستقبلي قدره 11.9. كما هو موضح أدناه، يتم تداول BNL حاليًا أيضًا تحت مستوى P/FFO الطبيعي البالغ 13.95.

الرسوم البيانية السريعة

أعتقد أن BNL لا تزال مقومة بأقل من قيمتها في السوق لأن أسهم الدخل لا تزال غير مفضلة مقارنة بأسهم النمو. بالإضافة إلى ذلك، يحسب السوق انخفاض النمو بالنسبة لشركة BNL التي لديها أسعار فائدة أعلى ويؤدي انخفاض سعر السهم إلى زيادة تكلفة رأس مال BNL لتمويل عمليات الاستحواذ. ومع ذلك، تمتلك شركة BNL متوسط إيجارات تصاعدية بنسبة 2% في محفظتها ويمكنها استئناف النمو الخارجي في حالة انخفاض أسعار الفائدة. في هذه الأثناء، يحصل المستثمرون على عائد مغطى جيدًا بنسبة 7.4٪ لانتظار تحسن آفاق نمو بنك BNL.

الوجبات الجاهزة للمستثمر

بشكل عام، يظل BNL خيارًا قويًا للمستثمرين ذوي الدخل الذين يسعون إلى التعرض لقطاع صافي الإيجار من صناديق الاستثمار العقاري. لديها تعرض كبير للعقارات الصناعية ويجب أن ينمو هذا القطاع حيث تسعى شركة BNL للتخلص من تعرضها لعقارات الرعاية الصحية. تقدم حاليًا عائد أرباح جذابًا بنسبة 7.4٪ وتتمتع بميزانية عمومية قوية لدعم النمو المستقبلي في حالة ظهور الفرص. في حين أن هناك بعض المخاطر التي ينطوي عليها تحول محفظتها وبيئة أسعار الفائدة، أعتقد أن التقييم الحالي لبنك البحرين الوطني يوفر نقطة دخول جذابة للمستثمرين على المدى الطويل، الذين يحصلون على رواتب جيدة خلال هذه الفترة الانتقالية لصندوق الاستثمار العقاري. على هذا النحو، أحتفظ بتصنيف “شراء” على BNL.

")