")

السيد. مزاج السوق يتحسن نحو التزامن

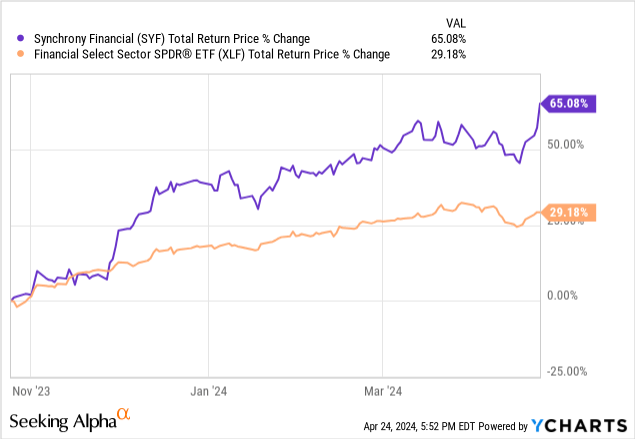

التزامن المالي (بورصة نيويورك: SYF) عاد السهم بنسبة 65٪ تقريبًا منذ أن قمت بتصنيفه على أنه شراء قوي في أكتوبر 2023. حتى في الربع الماضي، بعد تخفيض تصنيفي إلى مستوى عادي يشتري، ولا يزال العائد 18.6٪. لقد ضاعف العائد لمدة 6 أشهر متوسط عائد القطاع المالي بأكثر من الضعف، وفقًا لقياس صندوق SPDR ETF للقطاع المالي (XLF).

طوال معظم العامين الماضيين، كان السيد. كان السوق يعيش في خوف من أن المستهلك سيتوقف عن الإنفاق، مما أدى إلى إصابة Synchrony بالأسوأ فيما يتعلق بأعمال الائتمان الاستهلاكي. استمرت شركة Synchrony في تحقيق نتائج جيدة طوال الوقت، ولكن الأمر استغرق بعض الوقت حتى تتحسن المعنويات. حتى في يوم الأرباح، أكد المضاربون على الانخفاض وجودهم في الصباح، مع انخفاض السهم بما يصل إلى 5٪ في فترة ما قبل السوق. تحول هذا إلى ما يصل إلى 5٪ عند الإغلاق، حيث لا تزال القصة مستمرة فكرة جيدة، مع بضع أعلام صفراء فقط.

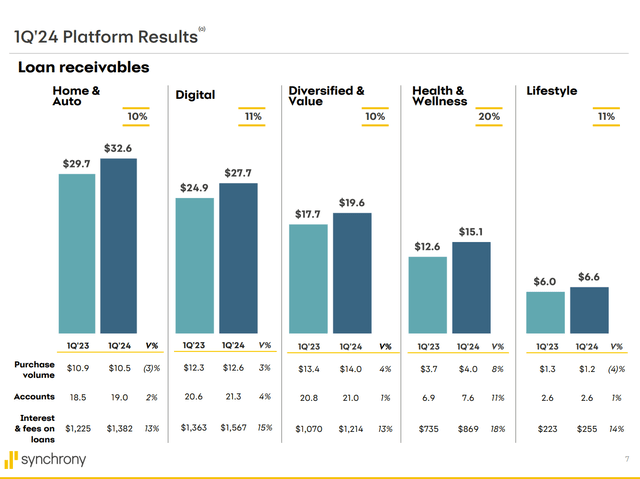

لا يزال نمو القروض المستحقة القبض قوياً عبر جميع قطاعات السوق الخمسة لشركة Synchrony. وارتفعت نسبة أربعة من كل خمسة بنسبة 10% تقريبًا، في حين ارتفعت نسبة الصحة والعافية بنسبة 20%. الشيء الوحيد الذي يجب الحذر منه هو أن حجم الشراء يتباطأ قليلاً بالفعل، خاصة على العناصر ذات التذاكر الكبيرة من قبل المستهلكين ذوي الدخل المنخفض. نرى ذلك في نمو حجم الشراء بنسبة -4% في قطاع المنازل والسيارات في Synchrony ونمو بنسبة +3% في نمط الحياة. ولا يزال حجم الشراء في القطاعات الأخرى ينمو بشكل أسرع من التضخم، بما في ذلك قطاع الصحة والعافية الذي ارتفع بنسبة 10%.

التزامن المالي

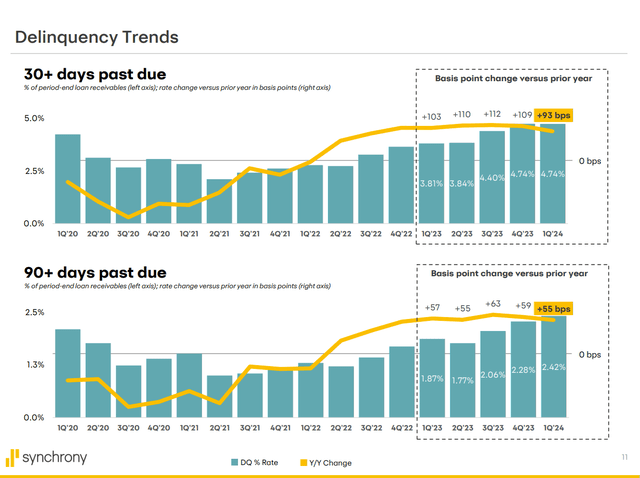

وكان انخفاض جودة الائتمان أيضًا مشكلة يجب مراقبتها، مع زيادة معدلات الخصم على مدى العامين الماضيين إلى مستويات أعلى من متوسط ما قبل عام 2020. لقد تنبأت شركة Synchrony طوال الوقت بأن عمليات تحصيل الرسوم ستصل إلى ذروتها في منتصف عام 2024، ولكن لدينا الآن بعض الأدلة الداعمة لذلك في أرقام التأخر في السداد. استقرت النسبة المئوية للقروض التي تجاوز تاريخ استحقاقها أكثر من 30 يومًا في الربع الأول، وارتفعت القروض التي تجاوز تاريخ استحقاقها أكثر من 90 يومًا بمعدل أبطأ في الربع الأول. في مكالمة الأرباح، أشار المدير المالي إلى أن معدلات التأخر في السداد 30+ و90+ كانت أقل في أبريل مقارنة بالربع الأول.

التزامن المالي

بالإضافة إلى ذلك، تقوم Synchrony بخطوات نمو، مع عدم وجود حديث عن قيام شركاء كبار بتحويل برامج بطاقاتهم إلى بنوك أخرى كما رأينا في السنوات السابقة. وبدلاً من ذلك، باعت شركة Synchrony أعمالها الخاصة بالتأمين على الحيوانات الأليفة Pets Best مقابل 800 مليون دولار بعد خصم الضرائب. تلقت Synchrony مزيجًا من الأموال النقدية والأسهم الخاصة في Independence Pet Holdings لهذا العمل. على الرغم من أنها لم تعد تمتلك أعمال التأمين، إلا أن IPH تظل قناة يمكن لـ Synchrony من خلالها تسويق منتجات الائتمان لأصحاب الحيوانات الأليفة. أضافت Synchrony أيضًا 2.2 مليار دولار من مستحقات القروض من خلال استحواذها على أعمال الإقراض في نقاط البيع التابعة لشركة Ally Financial (ALLY). تقع هذه المحفظة بشكل أساسي في قطاعات المنزل والسيارات والصحة والعافية.

أحد التجاعيد الأخيرة بين الأخبار الجيدة هو التغيير التنظيمي القادم الذي سيتم بموجبه تحديد الرسوم المتأخرة بمبلغ 8 دولارات مقارنة بـ 30 إلى 41 دولارًا حاليًا. وتحارب شركة Synchrony والمقرضون الآخرون هذا التغيير في المحكمة، بينما تستعد في الوقت نفسه لدخوله حيز التنفيذ في وقت لاحق من هذا العام. أصدر البنك توجيهات محدثة لعام 2024 في مارس. بالإضافة إلى انخفاض دخل الرسوم، تتوقع Synchrony انخفاضًا طفيفًا في رصيد القروض ونمو حجم الشراء. وبافتراض أن القانون يدخل حيز التنفيذ في أكتوبر، فإن هذه التأثيرات تصل إلى 800 مليون دولار، ولكن سيتم تعويضها بمبلغ 650 إلى 700 مليون دولار من دخل الفائدة من أسعار الفائدة الأعلى. التأثير الصافي على ربحية السهم لهذا العام هو فقط 0.15 دولار إلى 0.25 دولار.

بشكل عام، تعمل Synchrony بشكل جيد من خلال تباطؤ الإنفاق في بعض القطاعات وانخفاض دخل الرسوم المتأخرة. ولا يزال النمو في مجالات أخرى صحياً، وتظهر حالات التأخر في السداد علامات على بلوغ ذروتها. كما أن الأموال النقدية الناتجة عن بيع Pets Best تترك للبنك الكثير من السيولة الفائضة إذا ساءت الظروف.

تحديث الافتراضات النموذجية

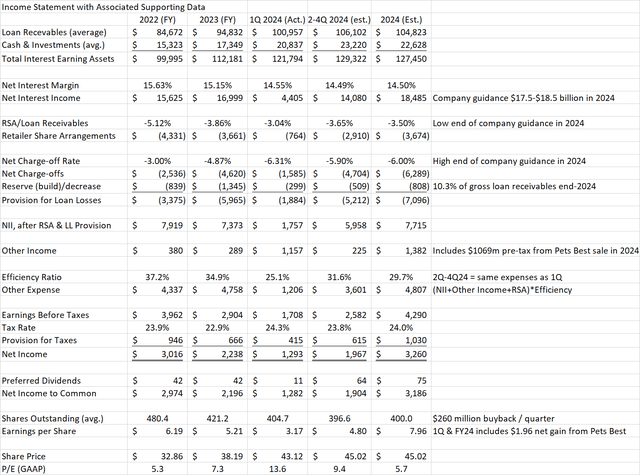

مقارنةً بالربع الأخير، أقوم بوضع نموذج مماثل لرصيد القرض النهائي حيث تعوض صفقة Ally أي أعمال مفقودة نتيجة لتخفيض الرسوم المتأخرة. الأرصدة النقدية أعلى بعد بيع الحيوانات الأليفة الأفضل. سيكون النقد نسبة أكبر من مزيج الأصول. بالإضافة إلى ذلك، سيكون هناك تخفيضات أقل في أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي عما كان مخططًا له في البداية، مما يؤدي إلى ارتفاع الفائدة المدفوعة على الودائع. وقد قادني ذلك إلى خفض صافي هامش الفائدة المخطط له إلى 14.5% من 15.65% سابقًا. جاءت تكلفة ترتيب أسهم بائعي التجزئة منخفضة في الربع الأول عند 3.04% من القروض، لذلك قمت بتخفيض RSA المقدر لهذا العام إلى 3.5% من 3.75% المستخدمة في الأصل. ورغم أن عمليات خصم الديون تظهر علامات على أنها تبلغ ذروتها في وقت لاحق من هذا العام، فقد قمت بشكل متحفظ بزيادة تقديرات خصم القروض إلى 6% من القروض من 5.75% في السابق. يتضمن الدخل الآخر الآن 1.069 مليار دولار أمريكي قبل الضريبة من Pets Best Sale. وتبلغ النفقات بمعدل تشغيل قدره 1.2 مليار دولار لكل ربع سنة. من المفترض الآن أن يبلغ متوسط معدل الضريبة 24% لهذا العام، وهو ما يتماشى أكثر مع الربع الأول ويرتفع من 23% المستخدمة سابقًا. وأخيرًا، تتضاعف الأرباح المفضلة تقريبًا بدءًا من الربع الثاني بسبب إصدار توزيعات أرباح مفضلة جديدة (OTC:SYF.PR.B). تمت الموافقة على عمليات إعادة الشراء بقيمة 1.3 مليار دولار حتى الربع الثاني من عام 2025، لذلك أفترض 230 مليون دولار من عمليات إعادة الشراء كل ربع سنة، ارتفاعًا من 170 مليون دولار سابقًا.

نتائج النموذج

وبتطبيق هذه التغييرات على نموذج بيان الدخل، نحصل على تقدير ربحية السهم لعام 2024 بقيمة 7.96 دولار. إذا استبعدنا فائدة 1.96 دولارًا أمريكيًا من بيع Pets Best، فإن تقدير ربحية السهم المعدل هو 6.00 دولارات أمريكية. يعد هذا تحسنًا عن تقديرات الربع الأخير البالغة 5.51 دولارًا أمريكيًا وإجماع المحللين اعتبارًا من يوم الأرباح البالغ 5.56 دولارًا أمريكيًا، ولكنه يتماشى مع الحد الأقصى لتوجيهات Synchrony المنقحة اعتبارًا من مارس. استنادًا إلى سعر الإغلاق البالغ 45.02 دولارًا أمريكيًا في يوم الأرباح، فإن Synchrony لديها نسبة ربحية متوافقة مع مبادئ المحاسبة المقبولة عمومًا تبلغ 5.7 ونسبة ربحية غير متوافقة مع مبادئ المحاسبة المقبولة عمومًا تبلغ 7.5.

جدول بيانات المؤلف

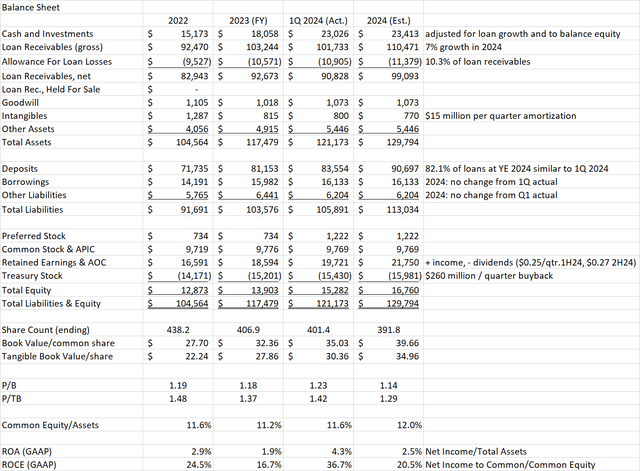

وبالانتقال إلى الميزانية العمومية، نرى أن Synchrony لا تزال تقوم بإعادة شراء أسهمها على نطاق واسع. ومن المتوقع أن ينخفض عدد الأسهم إلى 391.8 مليون سهم في نهاية العام من 401.4 مليون في نهاية الربع الأول. يجب أن تزيد القيمة الدفترية إلى 39.66 دولارًا للسهم الواحد من 35.03 دولارًا حاليًا. وباستخدام سعر السهم الحالي، يجب أن يكون السعر إلى القيمة الدفترية في نهاية العام 1.14، وهو أقل بقليل من حيث انتهى في عامي 2022 و2023. كما أن نسبة الأسهم العادية إلى الأصول أعلى بنسبة 12%، مما يجعل شركة Synchrony تتمتع برأس مال جيد. يبلغ العائد على حقوق المساهمين المقدر لعام 2024 2.5% والعائد على حقوق الملكية العادية 20.5%، مما يعكس فوائد أفضل مبيعات الحيوانات الأليفة.

جدول بيانات المؤلف

تقييم

لم يتغير التقييم النسبي لـ Synchrony كثيرًا منذ الربع الأخير على أساس السعر / الكتاب. إنها أغلى من Ally وCapital One (COF) ولكنها أرخص من Discover (DFS).

تسعى ألفا

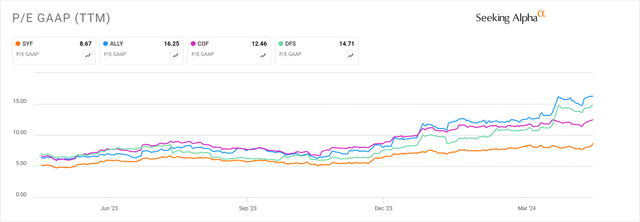

على أساس السعر إلى الربحية، اتسع خصم Synchrony مقارنة بأقرانه قليلاً منذ الربع الأخير. ولا يزال أرخص المجموعة.

تسعى ألفا

الأوراق المالية الأخرى في رأس المال المكدس

كما ذكرنا أعلاه، لدى Synchrony الآن سلسلتين من الأسهم المفضلة، السلسلة A (بورصة نيويورك:SYF.PR.A) تم إصدارها في نوفمبر 2019 بكوبون بنسبة 5.625%. هناك 30 مليون سهم، أو 750 مليون دولار القيمة الاسمية القائمة. عند السعر الحالي البالغ 18.16 دولارًا، يبلغ العائد الحالي 7.74٪. وهو قابل للاستدعاء بدءًا من نوفمبر 2024، ولكن نظرًا لبيئة أسعار الفائدة الحالية، فإن الاستدعاء غير مرجح إلى حد كبير.

تم إصدار السلسلة B في فبراير 2024. وهي مفضلة قابلة لإعادة التعيين ولها قسيمة ابتدائية تبلغ 8.25% والتي يتم إعادة تعيينها بعد ذلك كل 5 سنوات على أساس الخزانة لمدة 5 سنوات + 4.044%. هناك 20 مليون سهم، أو 500 مليون دولار القيمة الاسمية القائمة. عند السعر الحالي البالغ 24.79 دولارًا، يبلغ العائد الحالي 8.32%. يمكن استدعاؤه في تاريخ إعادة التعيين الأول في عام 2029 وكل 5 سنوات بعد ذلك.

في المجمل، تتم تغطية الأفضليات بشكل جيد، حيث تشكل توزيعات الأرباح لبقية عام 2024 3.25٪ فقط من صافي الدخل المتوقع. تصنيف S&P لكل مفضل هو BB-. بالنظر إلى أداة الفرز المفضلة لدى الوسيط الخاص بي، فإن تفضيلات Synchrony المفضلة لهما عوائد حالية تتفق مع تفضيلات BB الأخرى.

تشارلز شواب

بالحكم بين الخيارين المفضلين، لا أرى أن علاوة 58 نقطة أساس كافية لامتلاك السلسلة B على السلسلة A. تحمل السلسلة B خطر إعادة التعيين إلى قسيمة أقل في عام 2029 ولديها احتمالية أقل لزيادة رأس المال مقارنة بالسلسلة A، والتي يمكن أن تزيد مرة أخرى نحو 25 دولارًا إذا انخفضت الأسعار.

ارتفعت عائدات السندات منذ الربع الأخير، ولكن ضاقت الفروق. على سبيل المثال، تبلغ قيمة السندات الممتازة بنسبة 3.95% المستحقة في 12/1/2027 (CUSIP: 87165BAM5) عائدًا حتى تاريخ الاستحقاق بنسبة 6.26%، بزيادة قدرها 45 نقطة أساس منذ الربع الأخير. وبالمقارنة، زادت سندات الخزانة لأجل 3 سنوات بمقدار 59 نقطة أساس، من 4.19% إلى 4.78%. معظم سندات Synchrony غير مضمونة ومصنفة BBB-؛ ومع ذلك، هناك أيضًا إصدار واحد للسندات المضمونة، بنسبة 5.4% مستحقة في عام 2025 (CUSIP: 87166FAD5) حاصلة على تصنيف BBB مع عائد حتى تاريخ الاستحقاق يبلغ حوالي 92 نقطة أساس بموجب سندات استحقاق مماثلة غير مضمونة.

تظل أسعار الودائع في Synchrony جذابة ومؤمنة من قبل مؤسسة تأمين الودائع الفيدرالية (FDIC). ولا يزال حساب التوفير ذو العائد المرتفع يدفع 4.75%، دون تغيير بعد عدة أرباع. انخفضت أسعار أقراص CD بضع نقاط أساس فقط منذ الربع الأخير. تتضمن العروض الخاصة الحالية قرصًا مضغوطًا لمدة 9 أشهر مع APY بنسبة 5.25% و14 شهرًا بنسبة 5.0%.

خاتمة

كان أداء الأسهم العادية المتزامنة أفضل بكثير من متوسط الأسهم المالية على مدى الأشهر الستة الماضية مع تراجع مخاوف السوق بشأن صحة أعمال الائتمان الاستهلاكي. وهذا لا يعني أن المخاطر نفسها قد اختفت، حيث كانت هناك بعض الزيادة في عمليات تحصيل الرسوم وانخفاض الإنفاق على العناصر ذات الأسعار المرتفعة من قبل المستهلكين ذوي الدخل المنخفض. ومع ذلك، لا يزال Synchrony ينمو في أرصدة القروض ويبدو أن حالات التأخر في السداد تصل إلى ذروتها. قام البنك بتحسين محفظته من خلال بيع أعمال التأمين على Pets Best وشراء أعمال الإقراض الخاصة بـ Ally’s POS.

على الرغم من الارتفاع الكبير في سعر السهم على مدار الأشهر الستة الماضية، لا تزال Synchrony جذابة مع مكرر ربحية لعام 2024 يبلغ 7.5 (باستثناء المكاسب من أفضل بيع للحيوانات الأليفة) وسعر ربحية متوقع في نهاية العام يبلغ 1.14. تمت تغطية المفضلات بشكل جيد حتى بعد إصدار السلسلة B في فبراير. أفضّل امتلاك السلسلة A على الرغم من انخفاض العائد الحالي، حيث أن القسيمة غير قابلة لإعادة الضبط وهناك إمكانية أفضل لتحقيق مكاسب رأسمالية إذا انخفضت الأسعار. تعتبر السندات ومنتجات الودائع أيضًا بدائل آمنة. في حين ينتشر السندات مقابل. لقد ضاقت سندات الخزانة، ولم تنخفض العائدات على الأقراص المدمجة إلا بالكاد عن أعلى مستوياتها، ولم تنخفض العائدات على حسابات الادخار على الإطلاق. يقدم Synchrony شيئًا للجميع، في جميع أنحاء هيكل رأس المال.

")