")

")

أداء Argenx وآفاقه وسط تحديات السوق

أرجنكس (ناسداك: أرجكس) انخفض السهم بنسبة 22% منذ تقييمي الأخير في أكتوبر. في ذلك الوقت، لاحظت تزايد فرص الإيرادات للأصول الرئيسية للشركة، فيفجارت. argenx، شركة مقرها مطور التكنولوجيا الحيوية في أمستردام، هي الشركة الرائدة في سوق مكافحة FcRnوالتي من المتوقع أن تنمو إلى أكثر من 10 مليار دولار. في الربع الأخير (الربع الرابع)، أعلنت شركة argenx عن 374 مليون دولار أمريكي من صافي إيرادات المنتجات العالمية (Vyvgart وVyvgart Hytrulo) و417 مليون دولار أمريكي من إجمالي الدخل التشغيلي. لا تزال شركة argenx تسجل خسائر تشغيلية ضخمة (138.6 مليون دولار) بسبب ارتفاع نفقات البحث والتطوير (306 مليون دولار) ونفقات SG&A (208.8 مليون دولار). تذكر أن الشركة تعمل على تطوير حقن Vyvgart عن طريق الوريد وتحت الجلد عبر العديد من حالات المناعة الذاتية. علاوة على ذلك، فإن argenx’s خط انابيب يتضمن ARGX-119 (يستهدف MuSK)، وempasiprubart (يستهدف C2)، وARGX-118، وعدد قليل من البرامج الأخرى. كما أشرت في المساهمات السابقة، فإن argenx هو تواجه بعض المنافسة في العيادة. المناعية (إيمفت) يُظهر الجسم المضاد لـ FcRn، IMVT-1402، وعدًا مبكرًا باعتباره ولادة متمايزة في المنزل تحت الجلد. من المتوقع أن يتقدم هذا الأصل إلى المرحلة الثانية في بعض حالات المناعة الذاتية في وقت لاحق من هذا العام. بعض المنافسين الآخرين يشملون جونسون آند جونسون (JNJ) nipocalimab، وهو فقط مُبَرهن فعالية المرحلة الثانية في مرض سجوجرن. تمت الموافقة بالفعل على Rystiggo من UCB لعلاج الوهن العضلي الوبيل المعمم (gMG). MG هو مؤشر “المال” حتى الآن في سوق مكافحة FcRn. ربطت شركة Argenx إيراداتها البالغة 1.2 مليار دولار في عام 2023 بشركة gMG. علاوة على ذلك، أرجينكس ذُكر أن التحول إلى Vyvgart Hytrulo، وهو تركيبة تحت الجلد، مستمر.

على الرغم من أن Vyvgart لا تزال تضم غالبية الوصفات الطبية، إلا أننا نشهد المزيد من الجذب مع Hytrulo على الأرجح مدعومًا بديناميكيات الوصول وسياسات الدافع المواتية التي تعكس Vyvgart ورمز J المخصص المعمول به. نحن ملتزمون بالابتكار في تجربة المريض بشكل أكبر من خلال تطوير حقنتنا المعبأة مسبقًا أو PFS هذا العام.

وبالنظر إلى المستقبل، من المتوقع أن تعلن شركة argenx عن أرباح الربع الأول في 9 مايو. ويقدر المحللون إيرادات بقيمة 400 مليون دولار مع ربحية السهم البالغة -0.75 دولار. وستكون ربحية السهم المقدرة بمثابة تحسن طفيف، مما يشير إلى استقرار محتمل في مواردهم المالية. اعتبارًا من 31 ديسمبر، أعلنت الشركة عن 3.2 مليار دولار من “النقد وما يعادله والأصول المالية المتداولة”. بافتراض خسائر صافية مماثلة للأرباع القادمة (138.6 مليون دولار)، فإن هذا يمنح شركة argenx ما لا يقل عن خمس سنوات من المدرج النقدي. على الرغم من أن هذا ممتد إلى حد كبير، إلا أن المستثمرين ربما يأملون في وضع حد أقصى لصافي خسائرهم. ربما تكون الشركة قد أفلتت من ذلك عندما توقعت استخدام “ما يصل إلى 500 مليون دولار من صافي النقد في عام 2024”.

علاوة على ذلك، يجب على المستثمرين مراقبة التطورات المستمرة المرتبطة بـ Vyvgart. في فبراير، أعلنت الشركة أن إدارة الغذاء والدواء الأمريكية قبلت طلب ترخيص البيولوجيا التكميلي (sBLA) لـ Vyvgart Hytrulo لعلاج اعتلال الأعصاب الالتهابي المزمن المزيل للميالين (CIDP). ومن المتوقع صدور القرار الشهر المقبل، ومن المتوقع إطلاقه في وقت لاحق من هذا العام. ناقشت الشركة “التداخل” بين أسواق MG وCIDP، والذي من شأنه أن يساعدهم في التغلب على بعض التحديات المرتبطة بتسويق منتج جديد لهذا المؤشر (على سبيل المثال، العلاجات القائمة). إن CIDP ليس سوقًا كبيرًا مثل MG، لكنه لا يزال كبيرًا. من المتوقع أن يتجاوز سوق CIDP العالمي 3 مليارات دولار في عام 2031. وبما أن شركة Vyvgart Hytrulo هي الأولى من نوعها لـ CIDP نظرًا لآلية العمل والتسليم المتميزة، فإنها تستحوذ على حصة كبيرة من هذا السوق. وفي وقت لاحق، يمكن أن تؤدي الموافقة التنظيمية والإطلاق الناجح في السوق إلى تعزيز تقييم أجرينكس.

أخيرًا، من المتوقع قراءات عديدة للبيانات في عام 2024. بيانات فيفجارت الخاصة بمتلازمة سجوجرن، ومتلازمة عدم انتظام دقات القلب الانتصابي الوضعي بعد كوفيد-19 (PC-POTS)، والتهاب العضلات هي مجرد أمثلة قليلة. أي نجاح في هذه المؤشرات يمكن أن يؤدي حقًا إلى زيادة قيمة المساهمين.

معنويات السوق

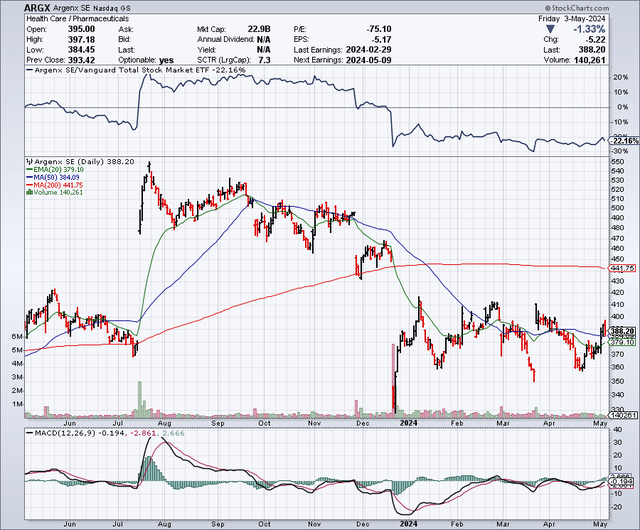

تبلغ القيمة السوقية لشركة Argenx 22.9 مليار دولار. وفقًا لبيانات Seeking Alpha، تبلغ تقديرات المحللين المتفق عليها 1.8 مليار دولار من المبيعات في عام 2024 و2.45 مليار دولار في عام 2025. وكان أداء سهم argenx ضعيفًا عبر الأطر الزمنية الأخيرة، وعلى الأخص في الأشهر الستة الماضية، حيث انخفض بنسبة 22٪ بينما عاد SP500 إلى 17.65 %.

StockCharts.com

تعتبر الفائدة على المكشوف منخفضة نسبيًا، حيث تبلغ 2.26% من قيمة التعويم. لا يوجد أي نشاط داخلي حديث يجب ملاحظته. وزادت المؤسسات مراكزها بمقدار 5.3 مليون سهم وانخفضت بمقدار 3.9 مليون سهم. ومن بين كبار المالكين Fmr وArtisan Partners وAvoro Capital Advisors.

بشكل عام، سأقيم معنويات السوق لدى argenx على أنها “مختلطة”.

تحليل المخاطر والمكافآت وتوصيات الاستثمار

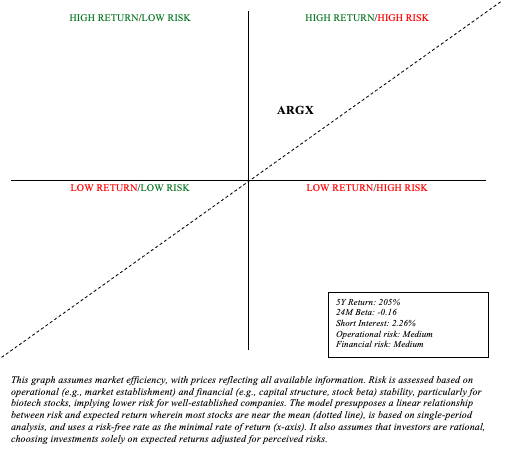

عند تقييم المخاطر والمكافآت، ستنخفض معظم أسهم التكنولوجيا الحيوية في الربع الأول (عائد مرتفع / مخاطر عالية). أنا مهتم بشكل خاص بأسهم التكنولوجيا الحيوية التي أرى أنها تقع فوق الخط المنحدر الذي يمثل العلاقة الخطية بين المخاطر والعائد المتوقع.

التمثيل البصري للمؤلف

نظرًا للإطلاق القوي لقيادة Vyvgart وargenx في قطاع أمراض المناعة الذاتية، أعتقد أن argenx يعد استثمارًا مقنعًا. من المؤكد أن أرجينكس يظل مطورًا للأدوية الشبابية. وعلى هذا النحو، هناك مخاطر مالية وتشغيلية كبيرة يجب أخذها في الاعتبار. ومع ذلك، فإن المدرج النقدي الممتد والميزانية العمومية الصلبة (لا يوجد ديون تقريبًا) يخففان من وطأة نفقات البحث والتطوير ونفقات SG&A الضرورية للحفاظ على القيادة في هذه الأدوار المبكرة. من المؤكد أن هناك تهديدات حالية ومحتملة تلوح في الأفق في سوق مكافحة FcRn، لكنني لا أظن أن argenx سوف يختفي في أي وقت قريب. السوق كبير بما يكفي لعدد قليل من اللاعبين ومن الواضح أن شركة argenx تبذل قصارى جهدها لتظل رائدة. من المتوقع أن تتجاوز ذروة الإيرادات السنوية لـ argenx 7 مليارات دولار في عام 2031. ونظرًا لأن argenx يقوم بتسويق منتج بيولوجي، فإن هذا يمنحهم عدة سنوات إضافية من التفرد مقارنة بعقار جزيء صغير فقط. بعد ذلك، سيكون المضاعف المناسب (في تقييم أسهم argenx) هو 4 على الأقل. وقد تؤدي القيمة الحالية لمؤسسة argenx البالغة 20 مليار دولار إلى انخفاض القيمة في ضوء هذه الافتراضات. وبعد ذلك، أنا مرتاح للحفاظ على تقييمي عند “يشتري“، مشيراً أيضاً إلى أن ضعف السهم الأخير قد يوفر فرصاً أكبر للعودة.

هناك بعض القيود والمخاطر المرتبطة بتوصيتي “بالشراء”. هذه التوصية هي الأنسب لمحفظة الحديد (تخصيص 90٪ من الأموال في الأصول الآمنة مثل سندات الخزانة وصناديق الاستثمار المتداولة في السوق الواسعة، تكملها استثمارات مستهدفة بنسبة 10٪ في الأسهم عالية ألفا). في المحفظة العادية، سأكون حذرا عند التخصيص. يمكن أن تواجه ريادة argenx في أسواقها تحديًا كبيرًا في السنوات القادمة. علاوة على ذلك، فإن البيانات المتعلقة بمؤشرات المناعة الذاتية خارج MG وCIDP قد تكون مخيبة للآمال. وكما هو الحال دائمًا، يتم تشجيع المستثمرين على الحفاظ على محفظة متنوعة وقوية للتخفيف من بعض هذه المخاطر الشخصية.

")