")

مقدمة

شبكات بالو ألتو (ناسداك: بانو) تبدو شركة قوية بشكل أساسي وتتمتع بآفاق نمو مشرقة في الإيرادات وربحية ممتازة. كما أن قدرة الشركة على البيع المتبادل عبر مجموعة عروضها المتنوعة تزيد من التفاؤل أنا. ومع ذلك، حتى بالنسبة لشركة ممتازة مثل PANW، فإنني لا أعتبر أن علاوة 25% على سعر السهم ستكون عادلة. ولذلك، فإنني أعطي PANW تصنيف “انتظار” محايد وسأنتظر تراجعًا محتملاً بدلاً من ذلك.

التحليل الأساسي

وفقًا لتقرير PANW 10-K، تعد الشركة مزودًا عالميًا للأمن السيبراني حيث تقدم العمليات الأمنية التالية: الشبكة والسحابة والأتمتة والتحليلات وأمن نقطة النهاية. الأعمال التي تركز عليها PANW تبدو واعدة بالنسبة لي لأننا نعيش حاليًا في عالم ترتفع فيه تكاليف الجرائم الإلكترونية بشكل كبير.

إحصائيات

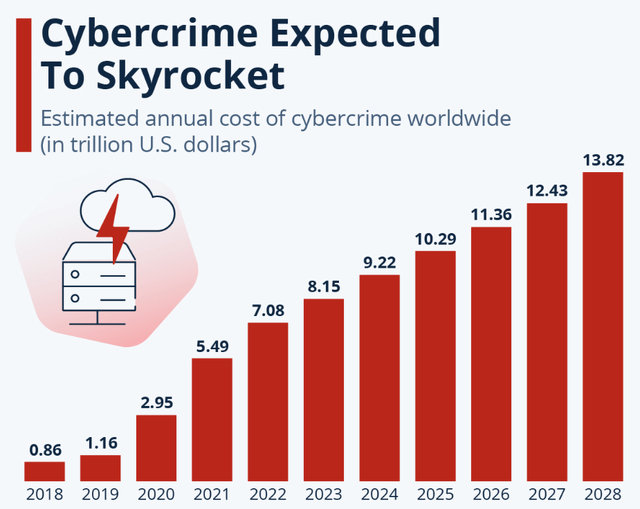

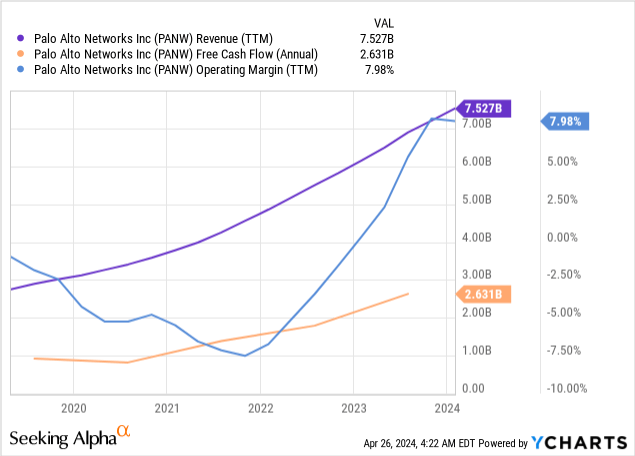

كما هو موضح أعلاه، ارتفع مستوى الجرائم الإلكترونية بشكل حاد بعد الوباء. أعتقد ذلك ويرجع ذلك إلى تسارع رقمنة العمليات التجارية أثناء الإغلاق العالمي، وهو أحد الآثار الجانبية للتقدم التكنولوجي. كان نمو مستويات الجرائم الإلكترونية بنحو ستة أضعاف بين عامي 2019 و2022 بمثابة حافز كبير لشركة PANW، حيث سجلت الشركة نموًا هائلاً في الإيرادات مما أفاد أيضًا ربحيتها. ونتيجة لذلك، قامت الشركة أيضًا بتوسيع تدفقها النقدي الحر بشكل كبير خلال السنوات القليلة الماضية. بالنظر إلى الديناميكية أدناه، يمكنني أن أستنتج بثقة أن PANW كانت فعالة جدًا في التقاط الرياح الخلفية للصناعة في السنوات الأخيرة.

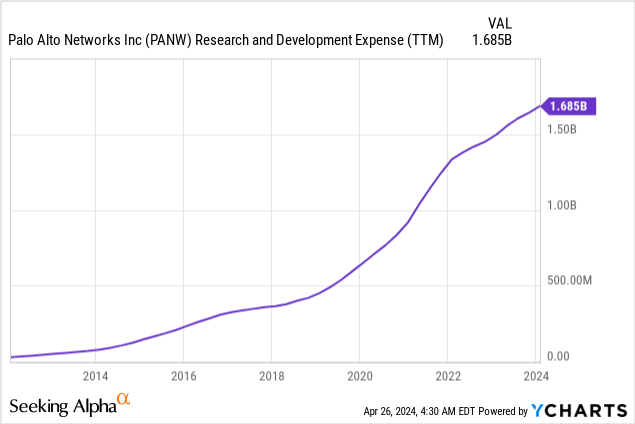

أعتقد أن PANW مستعدة لمواصلة تحقيق نتائج قوية حيث من المتوقع أن تظل الجرائم الإلكترونية مشكلة كبيرة في السنوات القليلة المقبلة، وفقًا لأحد الرسوم البيانية المذكورة أعلاه. أنا أحب نهج الإدارة لتطوير الأعمال. أولاً، تنمو استثمارات PANW في مجال البحث والتطوير بما يتماشى مع الإيرادات. وهذا يعني أن الإدارة تدرك أهمية الابتكار لأن مستوى تعقيد التهديدات السيبرانية من المرجح أن يتطور بما يتماشى مع المشهد التكنولوجي.

ثانيًا، تضمن مجموعة العروض المتنوعة التي تقدمها الشركة أوجه التآزر لأنها من المحتمل أن تخلق فوائد لكل من الإيرادات والتكاليف. من خلال تقديم مجموعة واسعة من حلول الأمن السيبراني من بائع واحد، تتمتع PANW بفرص قوية لزيادة تكاليف التبديل للعملاء. سيؤدي هذا في النهاية إلى ارتفاع معدلات الاحتفاظ وخلق المزيد من فرص البيع المتبادل. هذه هي الإيجابيات المحتملة للخط العلوي. من منظور التكاليف، عندما تبيع الشركة شيئًا ما إلى عميل حالي، فهذا يعني أن تكاليف اكتساب العملاء الإضافية تكون صفرًا في مثل هذه الحالات.

عرض أرباح PANW

يمكن رؤية إمكانات البيع المتبادل الواسعة لشركة PANW في الصورة أدناه. كما نرى، أظهرت قيمة العقد السنوي لأعمال الأمن السحابي (“ACV”) نموًا قياسيًا في الأرباع الأخيرة ويستخدم حوالي ربع عملاء Prisma Cloud خمس وحدات أو أكثر. تتجلى قوة البيع المتبادل للشركة بشكل عام في النمو المذهل الذي حققته القيمة الدائمة بنسبة 36% والذي أظهره أفضل 10 عملاء في الربع الثاني.

عرض أرباح PANW

قد يؤدي ظهور الذكاء الاصطناعي (“AI”) أيضًا إلى خلق فرص نمو لـ PANW. على سبيل المثال، لا تخلق قدرات الذكاء الاصطناعي التوليدية فرصًا للشركات لتحسين كفاءتها التشغيلية فحسب، بل تساعد أيضًا في إنشاء المزيد من البرامج الضارة أو محتوى التصيد الاحتيالي. نظرًا لأن PANW تعمل عبر مجموعة واسعة من خطوط الأعمال وبصمتها الهائلة مع وجود تريليون حدث سحابي في سجلاتها، فإن الشركة لديها إمكانات قوية لتدريب نموذج فعال للأمن السيبراني مدعوم بالذكاء الاصطناعي. كما أن الاستثمارات الكبيرة للشركة في مجال البحث والتطوير تزيد من تفاؤلي فيما يتعلق بالقدرة على بناء حلول فعالة لمواجهة التحديات الجديدة في عصر الذكاء الاصطناعي.

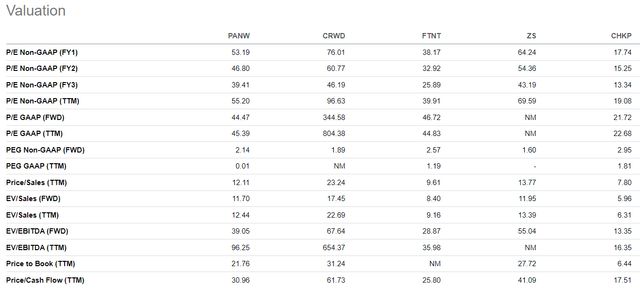

تحليل التقييم

سأقوم بتغطية أقرب منافسي PANW بمزيد من التفاصيل في القسم التالي من مقالتي. ومع ذلك، في الجدول أدناه يمكنك أن ترى كيف تبدو نسب تقييم PANW مقابل أقرب أقرانها. قد تظهر مضاعفات PANW عالية جدًا بدون سياق. ومع ذلك، إذا قارنا نسب التقييم الخاصة بها مع أقرانها، يبدو أن PANW متوافقة.

تسعى ألفا

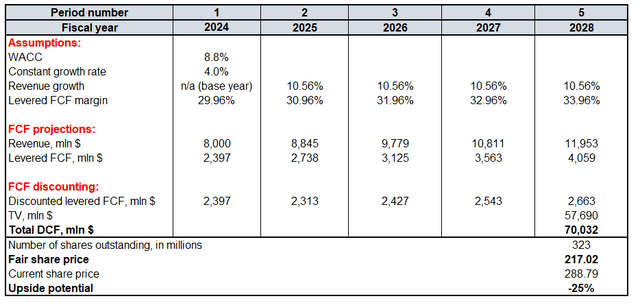

لفهم ما إذا كانت PANW يتم تقييمها إلى حد ما بغض النظر عن المضاعفات العالية، لا بد لي من تشغيل نموذج التدفق النقدي المخصوم (“DCF”) مع متوسط تكلفة رأس المال يبلغ 8.8٪. أستخدم تقديرات إجماع إيرادات PANW للسنة المالية 2024 لسنة الأساس. للأعوام 2025-2028، أحصل على معدل نمو سنوي مركب للإيرادات بنسبة 10.56%، وهو ما يتوافق مع توقعات Statista لصناعة الأمن السيبراني بأكملها. يبلغ هامش FCF الخاص بـ TTM الخاص بـ PANW 29.96٪، والذي أستخدمه لسنة الأساس. بالنسبة للسنوات اللاحقة، أتوقع توسعًا بمقدار 100 نقطة أساس كل عام، وهو ما يرتبط بنمو الإيرادات. نظرًا للآفاق المشرقة للصناعة والموقع القوي الحالي لشركة PANW، فقد قمت بدمج معدل نمو ثابت قوي بنسبة 4٪ لحساب القيمة النهائية (“TV”). وفقًا لـ Seeking Alpha، يوجد حاليًا حوالي 323 مليون سهم من أسهم PANW القائمة.

يحسب من قبل المؤلف

تشير حساباتي إلى أن السعر العادل لسهم PANW هو 217 دولارًا. كان الإغلاق الأخير عند 289 دولارًا تقريبًا للسهم الواحد، مما يعني أن سعر السهم مبالغ فيه بنسبة 25٪. لست مستعدًا لدفع مثل هذه العلاوة حتى لشركة ممتازة مثل PANW.

العوامل المخففة

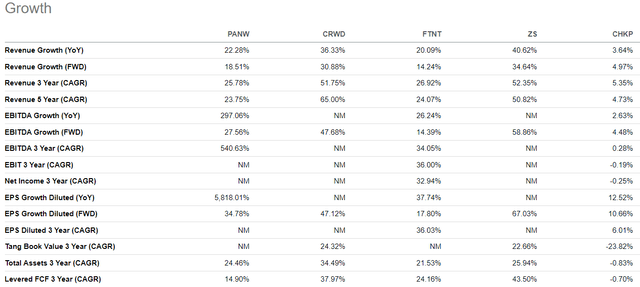

المنافسة في صناعة الأمن السيبراني شديدة. في تقريرها 10-K، قامت PANW بتسمية لاعبين كبار مثل Microsoft (MSFT) وCisco (CSCO) كمنافسين لها. وبصرف النظر عن هذين العملاقين، تتنافس PANW أيضًا مع الشركات الناشئة الناشئة مثل Zscaler (ZS)، وCheck Point Software (CHKP)، وFortinet (FTNT)، وCrowdStrike (CRWD). أنا لا أقارن PANW مع الشركات العملاقة، ولكن أعتقد أن المقارنة مع الشركات الأصغر سنا تستحق تسليط الضوء عليها. ومن بين أقرب منافسيها، تعد PANW هي الأكبر من حيث الإيرادات وإجمالي الربح، مما يعني أن الشركة لديها أكبر إمكانية لإعادة الاستثمار في البحث والتطوير بين أقرانها.

تسعى ألفا

تستمر إيرادات PANW في النمو بوتيرة قوية، إلا أن هناك منافسين ناشئين مثل CRWD وZS الذين ينمون بشكل أسرع بشكل ملحوظ. وبطبيعة الحال، فإن هؤلاء المنافسين أصغر حجمًا بشكل ملحوظ مما يعني أن أرقام إيراداتهم المقارنة أقل بكثير مقارنة بـ PANW. ومع ذلك، فإن تقديرات إيرادات CRWD المتفق عليها للسنة المالية 2033 قريبة من تقديرات PANW المتفق عليها، مما يعني أن وول ستريت تتوقع إغلاق فجوة الحجم بين الاثنين. ولذلك، أعتقد أن مخاطر المنافسة مرتفعة للغاية بالنسبة لـ PANW.

تسعى ألفا

خاتمة

PANW هي شركة رائعة توفر نموًا وربحية ممتازين. يعجبني إعطاء الإدارة الأولوية لبناء نظام بيئي للخدمات، لأنه يمنح PANW القدرة على زيادة تحقيق الدخل لكل عميل. ومع ذلك، أعتقد أن التقييم سخي للغاية حتى بالنسبة لشركة مثل PANW.

")