")

مقدمة

في تشرين الثاني (نوفمبر) الماضي، قمت بتحليل صندوق المرافق العامة SPDR® (NYSEARCA:XLU). وخلصت إلى أنه قد يكون أداؤه أقل من المتوقع بالنظر إلى أن النفقات الرأسمالية المرتفعة اللازمة لتلبية الطلب المتزايد على الطاقة بالإضافة إلى زيادة تكاليف الاقتراض يمكن أن يؤدي إلى تدفق نقدي حر سلبي والذي بدوره قد يدفع بعض المرافق إلى تقليل توزيعات الأرباح أو زيادة رأس المال. على طول الطريق، قمت بتغطية اثنين من IPPs (منتجي الطاقة المستقلين) نقاش الطاقة (أوتككس:تلني) بطة فيسترا (VST) التي تبدو أفضل استعدادًا لسيناريو الطلب على الكهرباء جنبًا إلى جنب مع صانع المعدات جي فيرنوفا (يعطي). لقد قمت اليوم بتحديث XLU وما زلت أجده غير جذاب.

أداء

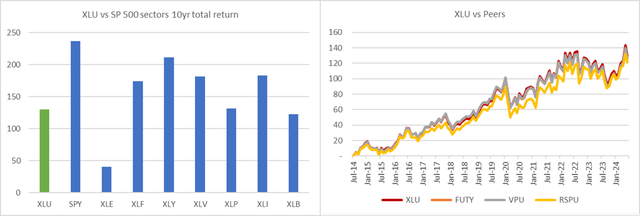

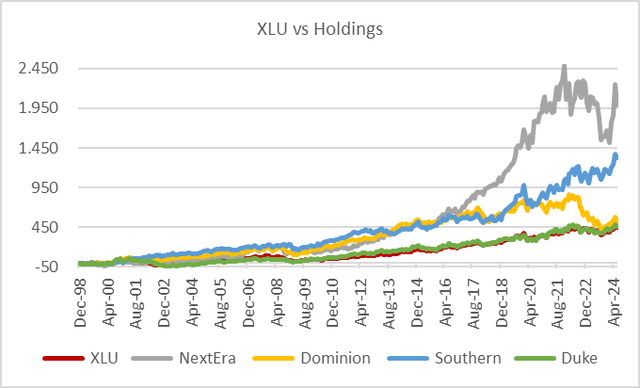

تتمتع XLU بسجل حافل منذ إنشائها في عام 1998 حيث كان أداؤها أقل من أداء العديد من ممتلكاتها الكبيرة مثل NextEra Energy (NEE). لقد قارنتها أيضًا مع عدد قليل من أقرانها في ETF ووجدت ذلك يتم تداوله بما يتماشى مع معظم ولا يقدم ميزة واضحة. أخيرًا، قمت بمقارنة XLU بالسوق الأوسع الذي يمثله SPDR® S&P 500® ETF Trust (SPY) والعديد من المفاتيح S&P500 (اس بي اكس) القطاعات. وكما يتبين، فإن قطاع المرافق الكهربائية متخلف على المدى الطويل. لاحظ أن جميع المقارنات تشمل الأرباح.

تم إنشاؤها بواسطة المؤلف ببيانات من Capital IQ تم إنشاؤها بواسطة المؤلف ببيانات من Capital IQ

المحفظة الصعودية مقابل FCF السلبي

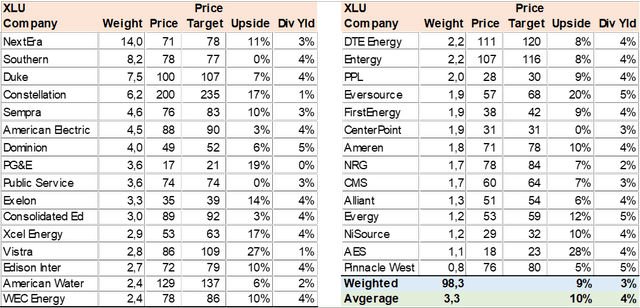

باستخدام أهداف الأسعار المتفق عليها لـ 98٪ من ممتلكات XLU، قمت بحساب الاتجاه الصعودي للمحفظة بنسبة 9٪ بالإضافة إلى عائد توزيعات أرباح بنسبة 3٪، وهو ما يبدو محترمًا ولكنه غير مقنع، خاصة في ضوء الآثار السلبية لتدفقات النقد الأجنبي.

تم إنشاؤها بواسطة المؤلف ببيانات من Capital IQ

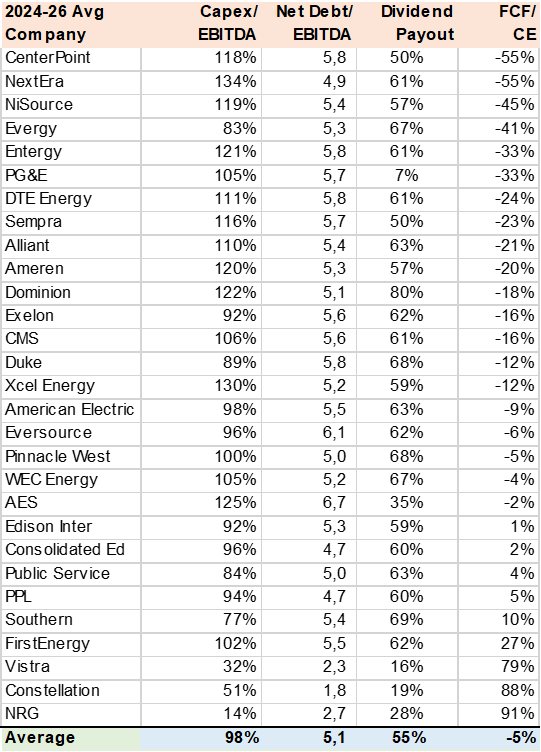

وكما ذكرنا سابقًا، فإن أحد المخاطر الرئيسية في قطاع المرافق هو ارتفاع النفقات الرأسمالية المطلوبة لبناء قدرات جديدة ومرونة الشبكة لتلبية الطلب المتزايد على الكهرباء. إن الجمع بين تحول الطاقة من النفط الذي يحرق ثاني أكسيد الكربون والفحم والغاز في نهاية المطاف إلى الطاقة النووية وطاقة الرياح والطاقة الشمسية النظيفة بالإضافة إلى الطلب المتزايد من تغير المناخ ومراكز البيانات واستخدام الذكاء الاصطناعي سوف يتطلب استثمارات كبيرة.

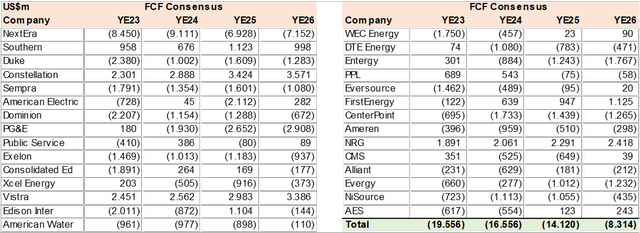

وفقًا للبيانات المتفق عليها، فإن التدفق النقدي الحر (FCF) سلبي في غالبية حيازات صناديق الاستثمار المتداولة مع عجز يزيد عن 14 مليار دولار أمريكي في عامي 2024 و2025 قبل أن ينخفض إلى 8 مليارات دولار أمريكي في عام 2026. وسيتم تمويل هذا النقص بالديون، ولكن الرافعة المالية المستويات مرتفعة بالفعل عند 5x ND / EBITDA. وبالتالي قد تكون الخطوة التالية هي زيادة رأس المال عن طريق أسهم جديدة أو تخفيض الأرباح. جميع احتياجات التمويل الثلاثة سلبية بشكل عام بالنسبة لتقييمات الأسهم.

تم إنشاؤها بواسطة المؤلف ببيانات من Capital IQ

يوضح الجدول التالي حجم النفقات الرأسمالية على التدفق النقدي للشركة. أنا أعتبر أن النفقات الرأسمالية التي تزيد عن 50% من الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك هي قيود مقيدة، أي يمكن أن تضغط على التدفق النقدي الحر وتؤدي إلى زيادة الديون أو تخفيض الأرباح أو زيادة رأس المال. يظهر العمود الأخير الذي تكون فيه النسبة سالبة أن FCF سلبي فيما يتعلق بالأرباح النقدية، وأن الشركة تنفق أكثر مما تكسب.

تم إنشاؤها بواسطة المؤلف ببيانات من Capital IQ

نمو الأرباح والتقييم

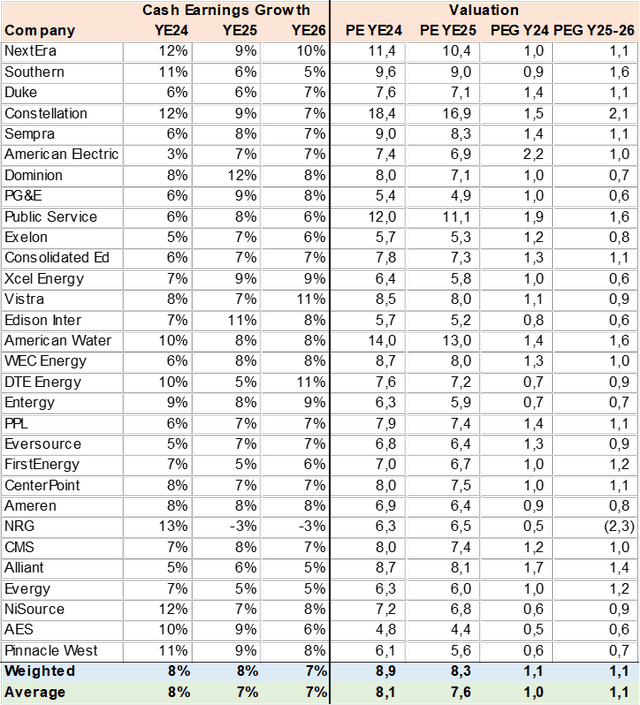

على الجانب الإيجابي، تتمتع محفظة صناديق الاستثمار المتداولة بأرباح نقدية جيدة أو نمو في التدفق النقدي التشغيلي بنسبة 8٪ والتي تقدر قيمتها بـ 9x P / CE أو 1.1x PEG والتي أعتبرها معقولة. لاحظ أنني حسبت الأرباح النقدية كصافي دخل بالإضافة إلى الاستهلاك، وهذا يتضمن تكاليف فوائد الديون والضرائب. وبالنظر إلى أن الارتفاع المحتمل للسعر المستهدف (9٪) ونمو الأرباح النقدية متشابهان، يبدو أن السوق لا يتوقع توسعًا في المضاعفات لدفع أسعار الأسهم.

تم إنشاؤها بواسطة المؤلف ببيانات من Capital IQ

مخاطرة

يتمثل الخطر الرئيسي لتصنيفات البيع في أنه إذا ارتفعت أسعار الكهرباء المنظمة بشكل أسرع من المفترض وانخفضت أسعار الفائدة، فإن هذا المزيج يمكن أن يوفر زيادة كبيرة في الأرباح النقدية والتدفقات النقدية الأجنبية. وهذا من شأنه أن يدفع أسعار الأسهم إلى أعلى من المتوقع.

خاتمة

أواصل تقييم XLU بالبيع. إن محفظة صناديق الاستثمار المتداولة الخاصة بمرافق الكهرباء الكبيرة في الولايات المتحدة ليست باهظة الثمن ولكنها تعاني من التدفق النقدي الحر السلبي الكبير الذي قد يؤدي إلى ارتفاع الديون أو انخفاض توزيعات الأرباح أو زيادة رأس المال. إن التدفق النقدي الحر السلبي هو دالة على النفقات الرأسمالية العالية جدًا لبناء قدرة توليد جديدة وتحسين وتوسيع شبكة التوزيع مع الاسترداد أو العوائد الإيجابية في المستقبل. من وجهة نظري، يتم تقديم خدمة أفضل للمستثمرين من خلال موردي المعدات مثل GE Vernova (GEV) أو المرافق ذات النفقات الرأسمالية المنخفضة وFCF الإيجابية التي يمكن أن تستفيد من ارتفاع الطلب على الكهرباء.

ملاحظة المحرر: تتناول هذه المقالة واحدة أو أكثر من الأوراق المالية التي لا يتم تداولها في بورصة أمريكية كبرى. يرجى الانتباه إلى المخاطر المرتبطة بهذه الأسهم.

")

")