")

")

البنوك المتحدة (ناسداك: يو بي إس آي) هي شركة مالية قابضة تعمل بشكل أساسي في قطاعي الخدمات المصرفية المجتمعية والخدمات المصرفية للرهن العقاري. تأسست عام 1839، ويقع مقرها الرئيسي في تشارلستون، فيرجينيا الغربية، ولكنها كما سنرى تتطلع إلى التوسع عملياتها إلى دول أخرى أيضًا.

السمة المميزة لهذا البنك هي أنه ظل يصدر أرباحًا متزايدة لمدة 50 عامًا على التوالي، لذلك نحن نتحدث عن ملك الأرباح. بالإضافة إلى ذلك، فإن عائد توزيعات الأرباح مرتفع أيضًا، حيث يبلغ 4.58٪، ولهذا السبب أعتقد أنه من المثير للاهتمام تحليله بشكل أكبر.

وأخيراً، فإن مواردها المالية قوية، ويبدو الاستحواذ على بيدمونت بانكورب واعداً إلى حد كبير. يتم تداوله حاليًا بمضاعفات أقل مما كان عليه في الماضي، لذلك هناك إمكانية لتحقيق مكاسب رأسمالية.

بيدمونت بانكورب الاستحواذ

الاستحواذ على بيدمونت بانكورب تم الإعلان عنه منذ شهر تقريبًا، وسيتم تمويله من خلال إصدار أسهم جديدة بقيمة إجمالية قدرها 267 مليون دولار؛ إنه الاستحواذ الرابع والثلاثون لـ UBSI. ولكن لماذا اختارت الإدارة شراء هذا البنك الصغير؟ هناك العديد من الأسباب، ولكن السبب الرئيسي يتعلق بالمنطقة الجغرافية التي تعمل فيها بيدمونت.

يونايتد بانك شيرز، وشركة (UBSI) تستحوذ على شركة Piedmont Bancorp, Inc.

وتقع فروع بيدمونت بشكل رئيسي في جورجيا، وهي ولاية لم يكن لبنك UBSI فيها أي تعرض. والجدير بالذكر أن معظمها يقع في أتلانتا، وهي إحدى العواصم الأسرع نموًا.

يونايتد بانك شيرز، وشركة (UBSI) تستحوذ على شركة Piedmont Bancorp, Inc.

في الواقع، فإلى جانب كونها المطار الأكثر ازدحاما في العالم وسوق الإسكان المزدهر، فإنها تتمتع بإمكانات كبيرة من حيث التركيبة السكانية. من عام 2024 إلى عام 2029، من المتوقع أن ينمو عدد السكان بنسبة 4.50% سنويًا، أي أكثر من جورجيا وأكثر من الولايات المتحدة ككل. إن العمل في سوق يشهد نموًا سكانيًا يعد أمرًا بالغ الأهمية بالنسبة للبنك، وتعد بيدمونت بمثابة خطاف UBSI للتواصل مع هذا السوق.

السبب الثاني لشراء هذا البنك يتعلق بأساسياته القوية إلى حد ما.

يونايتد بانك شيرز، وشركة (UBSI) تستحوذ على شركة Piedmont Bancorp, Inc.

ويتزايد إجمالي الأصول سنة بعد سنة، وكذلك العائد على القروض. وبطبيعة الحال، زادت تكلفة الودائع أيضًا بمرور الوقت، لكن هامش صافي الفائدة يظل مرتفعًا جدًا، 4.19%. ROAA هو 1.36%، وROATCE أعلى بكثير من رقمين.

ونظراً لهذه الربحية العالية، قد يتوقع المرء ميل البنك إلى إقراض الأموال لأفراد / شركات غير جديرة بالثقة من أجل كسب عائد أعلى، ولكن هذا ليس هو الحال. في الواقع، تبلغ نسبة NPAs/الأصول 0%.

بشكل عام، بيدمونت هي شركة صغيرة تم تأسيسها مؤخرًا (2008) ولكنها قامت ببناء أعمال تجارية ذات قيمة في وقت قصير. وهي تعمل في منطقة جغرافية متنامية، وهذه هي قوتها الرئيسية. أنا شخصياً أرى أن هذا الاستحواذ إيجابي بالنسبة لنمو UBSI على المدى الطويل، ولكن من أجل الاكتمال تجدر الإشارة إلى أن بيدمونت لم تحصل على أجر يذكر.

- بناءً على ربحية السهم المتوقعة في عامي 2024 و2025، كان مضاعف الربحية للدفع الأمامي في وقت الاستحواذ 9.70 مرة و8.80 مرة.

- استنادًا إلى القيمة السوقية للسهم في الربع الأول من عام 2024، بلغ السعر/الحجم المالي للسهم 1.45 مرة.

نحن لا نتحدث عن مثل هذه المضاعفات المنخفضة لبنك بهذا الحجم، خاصة فيما يتعلق بحجم TBV. من المحتمل أن صافي هامش الفائدة الذي يزيد عن 4٪ إلى جانب عدم وجود أصول متعثرة هو ما أدى إلى ارتفاع تقييمها.

وأخيرًا، لا تمثل بيدمونت سوى واحدة من عمليات الاستحواذ العديدة التي قام بها بنك يو بي إس آي؛ وفي الواقع، كانت الشركة تتوسع في مناطق جغرافية أخرى من خلال شراء البنوك المحلية الأكثر ربحية. وفي السنوات المقبلة، قد تطول القائمة.

يونايتد بانك شيرز، وشركة (UBSI) تستحوذ على شركة Piedmont Bancorp, Inc.

المالية والتقييم

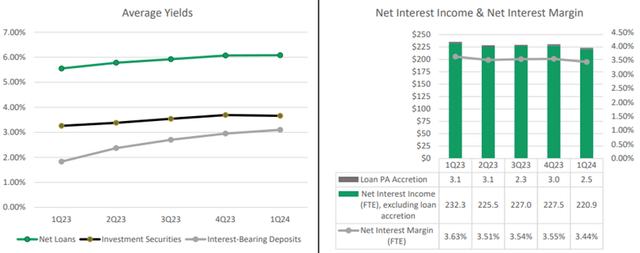

إن بنك UBSI هو بنك قوي إلى حد ما، وقد أثبت قدرته على التعامل حتى مع بيئة الاقتصاد الكلي الصعبة مثل البيئة الحالية. وقد أدت الزيادة السريعة في أسعار الفائدة التي بدأت في عام 2022 إلى الضغط على هامش صافي الفائدة، لكنه مع ذلك لا يزال مرتفعا للغاية.

أسهم البنوك المتحدة الربع الأول 2024

اعتبارًا من اليوم، تبلغ النسبة 3.44%، وهي ليست بعيدة عن 3.63% في بداية عام 2023: الزيادة في العائد على صافي القروض تمكنت تقريبًا من تعويض الزيادة في تكلفة الودائع.

إن التوقعات لعام 2024 بأكمله متواضعة للغاية، في الواقع من المتوقع أن تنمو كل من القروض والودائع بأرقام فردية منخفضة إلى متوسطة. ومن المتوقع أن يتراوح صافي دخل الفائدة بين 900 مليون دولار و915 مليون دولار، بافتراض تخفيضين في أسعار الفائدة بمقدار 25 نقطة أساس لكل منهما حتى نهاية العام. وفي الوقت نفسه، من المرجح أن يكون هامش صافي الفائدة ثابتًا ومن غير المتوقع أن يتحسن.

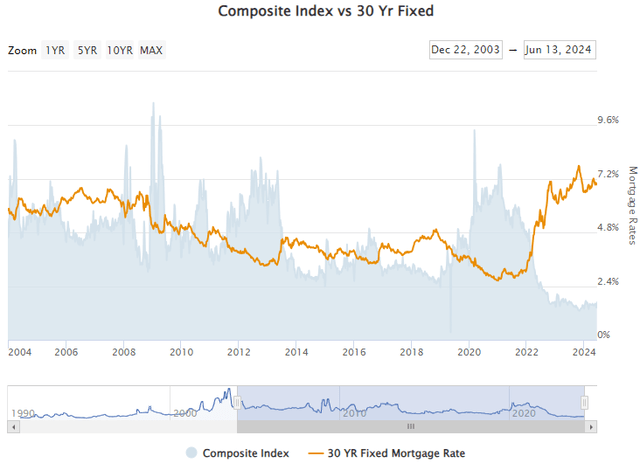

بمعنى آخر، من المؤكد تقريبًا أن عام 2024 لن يكون عامًا مثيرًا بالنسبة لبنك UBSI، ولكن الشيء الأكثر أهمية الآن هو عدم التدهور من حيث الربحية والحفاظ على نسب رأس المال مرتفعة. وفي نهاية المطاف، حتى لو لم يعد الركود موضوعاً متكرراً، دعونا لا ننسى أن الاقتصاد لا يزال في المدى القصير يمر بفترة معقدة: حيث تستمر أسعار الفائدة في الارتفاع، ولم يتم التغلب على التضخم بعد، كما وصلت طلبات الرهن العقاري إلى أدنى مستوياتها تاريخياً .

طلبات الرهن العقاري, © 2024 – أخبار الرهن العقاري اليومية

من منظور متوسط المدى، يمكن أن يؤدي الاستحواذ على بيدمونت إلى تعزيز ربحية السهم، في الواقع من المتوقع أن يكون له تأثير بنسبة +7.60% على ربحية السهم في عام 2025 و+8.30% على ربحية السهم في عام 2026. ومن منظور رأس المال، سيولد الاستحواذ عائدًا قدره 3.50 نسبة التخفيف على TBV، قابلة للاسترداد في حوالي 2.8 سنة وفقًا لتوقعات الإدارة.

بشكل عام، هناك تحديات يتعين على بنك UBSI التغلب عليها خلال عام 2024، ولكن في حالة عدم حدوث ركود، فإنني أظل متفائلاً بشأن أدائه في السنوات المقبلة. سوف يؤتي الاستحواذ على بيدمونت ثماره في وقت مبكر من العام المقبل.

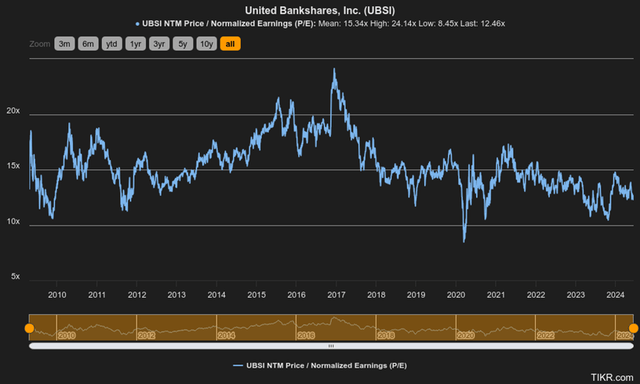

وأخيرا، يبدو التقييم الحالي لبنك يو بي إس آي معقولا تماما.

شريط

ويبلغ مضاعف الربحية للدفع الأمامي 12.46 مرة فقط، أي أقل بحوالي 10-15% من متوسطه التاريخي. لقد كان بالتأكيد أرخص قبل بضعة أشهر، لكنه لا يزال بسعر مخفض.

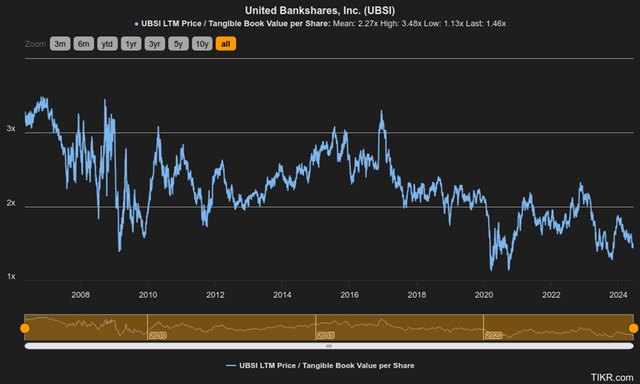

شريط

أما بالنسبة للسعر / TBV للسهم الواحد، فنحن عند مستويات منخفضة إلى حد ما. كما ترون، غالبًا ما كان لدى هذا البنك مضاعف أعلى من 2x، ويعتقد السوق اليوم أنه لا يساوي أكثر من 1.46x. أنا شخصياً لا أعتقد أن بنك UBSI قد تدهور كثيراً خلال السنوات القليلة الماضية لتبرير هذا الانخفاض في التقييم. مع مضاعف 2x، استنادًا إلى TBV الحالي للسهم الواحد، تبلغ القيمة العادلة 43.10 دولارًا، وبالتالي ارتفاع محتمل بنسبة 36٪.

تحليل الأرباح

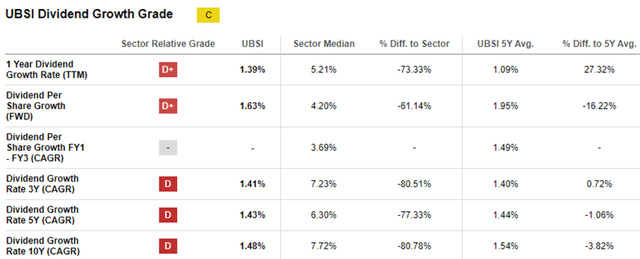

كما هو مذكور في المقدمة، فإن أرباح الأسهم هي السمة المميزة لهذا البنك، في الواقع هو ملك الأرباح.

ومن النادر جدًا أن تجد بنكًا يتمتع بهذه الخاصية، لأنها تعني أنه نجح في تجاوز جميع فترات الركود التي شهدها خلال الخمسين عامًا الماضية. بعبارة أخرى، لم يتم إيقاف بنك يو بي إس آي لا بسبب التضخم الذي تجاوز 10%، ولا بسبب انفجار فقاعة دوت كوم، ولا بسبب الأزمة المالية الكبرى، ولا بسبب جائحة عالمي. مثل هذا الثبات لا يمكن أن يمر دون أن يلاحظه أحد في أعين مستثمري الأرباح.

تسعى ألفا

والمشكلة الوحيدة هي أن معدل النمو منخفض للغاية؛ ولذلك، لا يمكنك الاعتماد على العائد على التكلفة. ويبلغ عائد الأرباح الحالي 4.58%، وربما لا يمكنك أن تطمح إلى أكثر من ذلك بكثير في السنوات العشر المقبلة. على الأكثر يمكن أن يصل العائد على التكلفة إلى 5.50%، ولكن ليس أكثر.

بالنسبة لأولئك الذين يبحثون عن عائد سلبي موثوق، قد يكون UBSI خيارًا جيدًا للنظر فيه، ولكن بالنسبة لأولئك الذين يبحثون عن نمو الأرباح، فمن الأفضل البحث في مكان آخر. السبب الذي جعلني أصنفه على أنه شراء هو أنني أرى حاليًا إمكانية تحقيق مكاسب رأسمالية؛ الأرباح زائد.

إذا كنت سأبني تقييمي فقط على عائد الأرباح على الأكثر، فسيكون ذلك تعليقًا، نظرًا لأن عائد سندات الخزانة هو نفسه تقريبًا، ولكن مع عدم وجود مخاطر.

خاتمة

United Bankshares هي شركة موسعة تتطلع إلى الاستفادة من أسواق النمو الجديدة. أتلانتا هي مدينة تتمتع بإمكانات ديموغرافية كبيرة بالإضافة إلى ازدهارها من حيث سوق العقارات، ولهذا السبب أتفهم رغبة الإدارة في دخول هذا المجال. لم يكن الاستحواذ على بيدمونت رخيصا بالنظر إلى سعر السهم/القيمة الدفترية للسهم، ولكن ربما كان هذا البنك يستحق علاوة نظرا لجودة أصوله وربحيته.

لن يكون عام 2024 لـ UBSI مثيرًا من حيث النمو، لكن هذه مشكلة لجميع البنوك تقريبًا. وصلت طلبات الحصول على الرهن العقاري إلى أدنى مستوياتها تاريخياً، والقليل منهم يرغب في دفع فائدة بنسبة 8-9%. وبمجرد إجراء التخفيضات الأولى، ستنخفض تكلفة الودائع وتفسح المجال أمام صافي هامش الفائدة للتعافي.

لقد ثبت أن أرباح الأسهم، على الرغم من انخفاض النمو، كانت مؤكدة على مدى العقود الماضية، وبما أن UBSI يبدو رخيصًا بدرجة كافية بالأسعار الحالية، أعتقد أن تصنيف الشراء معقول.

")