")

في حين أن اتجاه الذكاء الاصطناعي قد رفع قطاع البرمجيات بأكمله ودفع المؤشرات الرئيسية إلى آفاق جديدة تمامًا، إلا أن هناك عددًا من العوائق البارزة بما في ذلك على وجه الخصوص بين ألعاب الذكاء الاصطناعي. C3.ai (بورصة نيويورك: منظمة العفو الدولية) هل وأكبر مثال على ذلك، مع انخفاض بائع AI PaaS (النظام الأساسي كخدمة) بأرقام فردية هذا العام على الرغم من الأداء الهائل للإيرادات والرياح الخلفية العلمانية نحو الذكاء الاصطناعي والأتمتة.

ومع ذلك، فقد أدت طباعة أرباح الربع الرابع القوية الأخيرة، بالإضافة إلى التوقعات الصعودية، إلى تحويل السهم في الاتجاه الصحيح. من وجهة نظري، إنه وقت رائع للمستثمرين للعودة إلى هذا الاسم لأنه يبني الزخم.

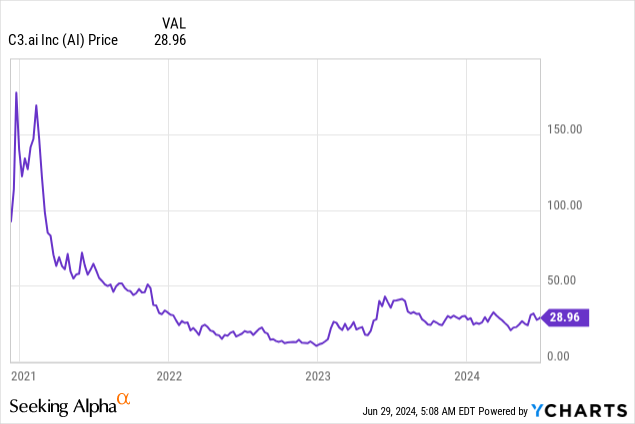

لقد كتبت آخر مقالة صعودية على C3.ai في أبريل، عندما كان السهم يتداول بالقرب من أدنى مستوياته منذ بداية العام عند أدنى مستوى للـ 20 دولارًا. ومنذ ذلك الحين، ارتفع السهم بشكل كبير منذ الربع الرابع الإصدار، ولكن مع استمرار نمو الإيرادات في التسارع والاهتمام الكبير بنشر تطبيقات الذكاء الاصطناعي التي تعمل على تعزيز المزيد من التوسع، فإنني أكرر رغبتي يشتري اتصل على C3.ai.

الذكاء الاصطناعي في مرحلة مبكرة يتداول بشكل أقل من أقرانه

أول شيء يجب ملاحظته هنا: حتى على الرغم من الارتفاع الأخير الذي حققته C3.ai، لا يزال السهم يتداول بمضاعفات إيرادات متواضعة جدًا. وبأسعار الأسهم الحالية التي تقترب من 29 دولارًا، يتم تداول C3.ai بقيمة سوقية تبلغ 3.50 مليار دولار فقط. بعد خصم مبلغ نقدي قدره 753.2 مليون دولار (بدون ديون) مقابل هذه القيمة السوقية، وصلنا إلى نتيجة قيمة المؤسسة 2.75 تريليون دولار.

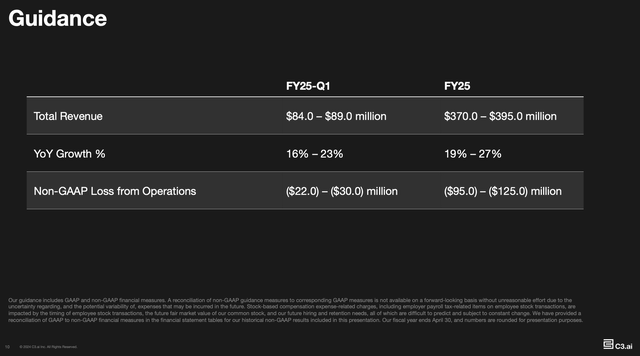

وفي الوقت نفسه، بالنسبة للسنة المالية القادمة FY25 (والتي بالنسبة لـ C3.ai هي السنة المنتهية في أبريل 2025)، فقد وجهت الشركة إلى إيرادات تتراوح بين 370 و395 مليون دولار أمريكي، وهو ما يمثل نموًا بنسبة 19-27% على أساس سنوي.

توقعات C3.ai (مجموعة أرباح C3.ai للربع الرابع)

من المهم أن ندرك ذلك وتتوقع C3.ai أن تصل هذه النقطة المتوسطة للنمو إلى 23%، لتتسارع الإيرادات – كلاهما مقابل نمو بنسبة 20% على أساس سنوي في الربع الرابع ونمو بنسبة 16% على أساس سنوي خلال السنة المالية 24 بأكملها. إنه مؤشر واضح على أن الشركة قد حققت للتو خطوات نموها.

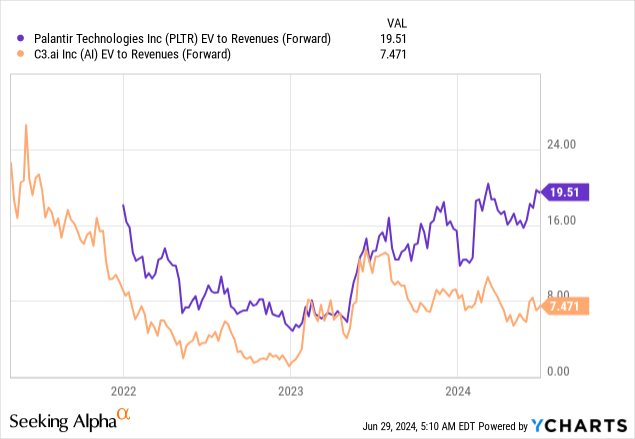

ومقابل منتصف هذه التوقعات، يتم تداول C3.ai عند مستوى 1 7.2x EV/إيرادات السنة المالية 25. من المهم أيضًا ملاحظة أن هذا أقل بكثير من مضاعف Palantir (PLTR)، وهو أفضل مثال نظير لشركة برمجيات ذكاء اصطناعي خالصة تنمو بوتيرة مماثلة (على الرغم من أن Palantir حاليًا أكبر بكثير):

من المهم بنفس القدر ملاحظة أنه مع تحقيق C3.ai الآن خطوة نموها مع صفقات أصغر بدأت في بناء قاعدة إيرادات أكثر تنوعًا، يتوقع الإجماع أن تستمر معدلات النمو بنسبة 20٪ + خلال العام المقبل، حيث توقع محللو وول ستريت هدف إيرادات متفق عليه يبلغ 467.1 مليون دولار للشركة، أو نمو بنسبة 22٪ على أساس سنوي.

عندما نتطلع إلى إيرادات العام المقبل، فإن مضاعف تقييم C3.ai ينخفض إلى إيرادات 5.8x EV/السنة المالية 2026.

من وجهة نظري، أنا مرتاح في حمل C3.ai حتى a إيرادات 7.0x EV/السنة المالية 2026 متعددة، مما يعني أ السعر المستهدف 34 دولارًا و~15% ارتفاعًا عن المستويات الحالية.

العديد من نقاط القوة لدعم إعادة التصنيف التصاعدي المتعدد

من وجهة نظري، تمتلك C3.ai عددًا من المحفزات المتوسطة والطويلة الأجل للمساعدة في دعم إعادة التصنيف التصاعدي المتعدد. إليك تذكير بقضيتي الثور الكاملة للشركة:

- الرياح المواتية العلمانية تدفع الاهتمام بالذكاء الاصطناعي التوليدي، وتضع الأساس لسنوات من النمو. تعتقد C3.ai أن انفجار الذكاء الاصطناعي التوليدي وحده قد وسع بشكل كبير إجمالي السوق القابلة للتوجيه للشركة، ومع استثمار المزيد والمزيد من الشركات في الأتمتة، ستصبح C3.ai لعبة برمجية أكثر أهمية للمهام.

- نمو الأعمال الحكومية. مثلت صفقات حكومات الولايات/الحكومات المحلية والصفقات الفيدرالية أكثر من نصف حجوزات C3.ai في الربع الأخير لها، مما فتح أخيرًا سوقًا كان مربحًا منذ فترة طويلة لشركة Palantir المنافسة للذكاء الاصطناعي.

- يفتح نموذج الأعمال القائم على الاستهلاك إمكانات نمو هائلة. الشركات الأخرى التي أصبحت قصص نمو ناجحة من خلال التسعير القائم على الاستخدام تشمل Snowflake (SNOW) وTwilio (TWLO)، ويمنح نموذج الأعمال هذا C3.ai الفرصة للبدء بشكل أصغر مع عملاء جدد وتنمية أعمالهم بمرور الوقت.

- تنويع الصناعة. الذكاء الاصطناعي هو تقنية “أفقية”، مما يعني أنه يمكن تطبيقها والاستفادة منها بالتساوي من قبل الشركات في أي صناعة. تاريخيًا، ركزت شركة C3.ai على الصناعات الثقيلة والنفط، وذلك بسبب علاقتها مع شركة بيكر هيوز. ومع ذلك، قامت الشركة مؤخرًا بتوسيع التطبيقات في الإنتاج لتغطية العملاء في الخدمات المالية والرعاية الصحية وغيرها من الصناعات التوسعية لـ C3.ai.

- شراكات متينة. تم دمج C3.ai بشكل جيد مع Amazon AWS، وGoogle Cloud، وMicrosoft Azure، مع تطبيقات مؤسسية محددة تم تحسينها لبيئات سحابية مختلفة. يمنح نهج C3.ai غير السحابي وصولاً أوسع لجميع العملاء المحتملين.

ابق لفترة طويلة هنا وقم بشراء C3.ai في حالة صعود.

تحميل س4

بعد عام مخيب للآمال في عام 2023، حققت C3.ai أخيرًا سلسلة من التحديثات ربع السنوية المشجعة، لكن الربع الرابع كان مميزًا حقًا للشركة. ألق نظرة على النتائج أدناه:

نتائج C3.ai Q4 (مجموعة أرباح C3.ai للربع الرابع)

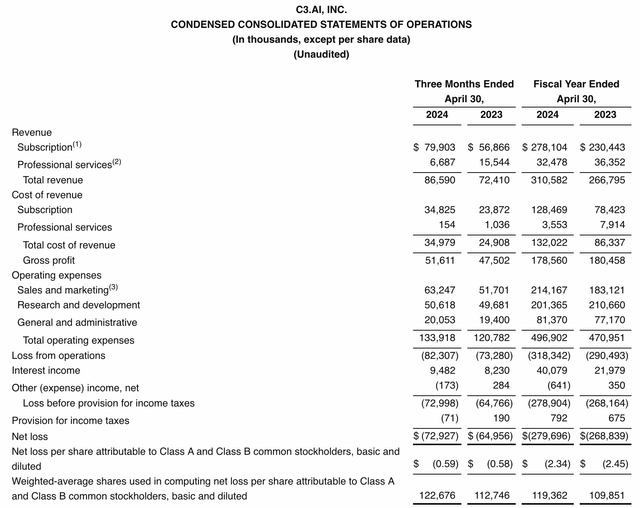

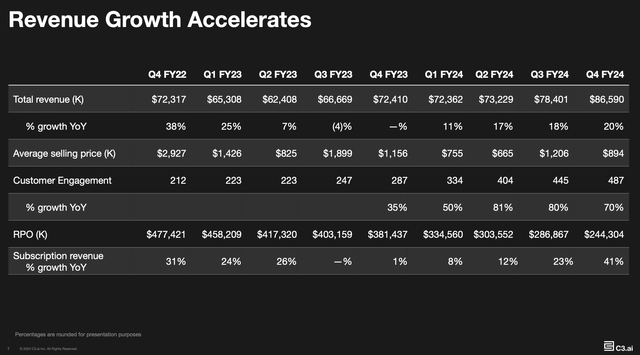

قفزت الإيرادات بنسبة 20% على أساس سنوي إلى 86.6 مليون دولار، متجاوزة توقعات وول ستريت البالغة 84.4 مليون دولار (+16% على أساس سنوي) بفارق أربع نقاط.

تجدر الإشارة إلى مقياسين هنا. أولاً: لاحظ أن نمو إيرادات C3.ai يتسارع منذ ذلك الحين خمسة أرباع متتالية، منذ أن وصل النمو إلى -4٪ على أساس سنوي في الربع الثالث من السنة المالية 23. ساعدت استراتيجية الشركة المتمثلة في فتح المزيد من الصفقات التجريبية وخفض التكاليف والعوائق التي تحول دون دخول عملاء جدد، الشركة على زيادة عدد مشاركة عملائها بنسبة 70% على أساس سنوي:

C3.ai تتجه نتائج الخط العلوي (مجموعة أرباح C3.ai للربع الرابع)

ثانيًا: لاحظ أيضًا أنه من وجهة نظر الإيرادات الاسمية، تتسارع شركة C3.ai بينما تشهد أيضًا انخفاضًا في إيرادات الخدمات المهنية بنسبة -57% على أساس سنوي. هذه هي علامة شركة برمجيات أكثر نضجًا قادرة على تفريغ أعمال التنفيذ والاستشارات الخاصة بها إلى أطراف ثالثة.

فيما يلي المزيد من السياق من تصريحات الرئيس التنفيذي توم سيبل المُعدة بشأن مكالمة أرباح الربع الرابع، والتي توضح بالتفصيل نجاح الشركة في تحويل إستراتيجيتها الخاصة بالذهاب إلى السوق لصالح صفقات “الأراضي” الأصغر حجمًا:

كان الربع الرابع ربعًا رائعًا ونهاية عام ضخم لشركة C3 AI. لقد تجاوزنا كل التوقعات فيما يتعلق بالإيرادات والتدفق النقدي والربحية. اسمحوا لي أن أكون واضحا، لم تكن هناك توقعات لم نتجاوزها. وهذا هو الربع الخامس على التوالي الذي يشهد تسارع نمو الإيرادات (…)

والآن، مع التحول الذي مررنا به إلى تسعير الاستهلاك على أساس الدفع أولاً بأول، فإننا ننخرط في عدد أكبر بكثير من المعاملات الأصغر حجمًا على المدى القصير. وهذا يوفر لنا رؤية أكبر للإيرادات وإمكانية أكبر للتنبؤ بالإيرادات. انخفض متوسط TCV الخاص بنا نتيجة من أكثر من 16 مليون دولار في السنة المالية 2019 إلى 900000 دولار في الربع الأخير. بينما نعمل من خلال هذا التحول في التسعير، فإننا نشهد، كما هو متوقع، هذا الانخفاض أولاً ثم العودة الآن إلى تسريع نمو الإيرادات. كما هو متوقع أيضًا، نشهد انخفاضًا في RPO. نتوقع أن يستمر RPO في الانخفاض خلال الأرباع القليلة القادمة حيث نتوقع زيادة الإيرادات. وهذا أمر مؤكد رياضيًا من التغيير في نموذج الذهاب إلى السوق الخاص بنا، ولست متأكدًا على الإطلاق من أن RPO هو مؤشر رئيسي صالح لأعمالنا على المدى القصير من الآن فصاعدا.”

لكن الأمر لا يقتصر على أن شركة C3.ai تتجاوز التوقعات فحسب، كما أن الشركة لا تتبنى عقلية النمو بأي ثمن أيضًا. تحسنت هوامش التشغيل الشكلية في هذا الربع إلى -27%، من -32% في الربع نفسه من العام الماضي، ونلاحظ أيضًا أن حرق التدفق النقدي الحر طوال السنة المالية 24 عند -90.4 مليون دولار كان أقل من نصف ما حرق الشركة في العام السابق:

C3.ai FCF (مجموعة أرباح C3.ai للربع الرابع)

الماخذ الرئيسية

من وجهة نظري، لا تزال شركة C3.ai تتقدم على طريق طويل للنمو. تتمثل أطروحة الإدارة في أن البنية التحتية وطبقة السيليكون لثورة الذكاء الاصطناعي (مثل ما تبيعه Nvidia (NVDA)) ستصبح في نهاية المطاف سلعة، ولكن التطبيقات البرمجية والمنصات التي تقدمها شركات مثل C3.ai ستكون حيث يتم إنشاء التميز والقيمة . ومع استمرار تداول السهم عند مضاعف إيرادات من رقم واحد (أرخص من نظرائه مثل Palantir) في حين أنه من المتوقع أن يستمر تسريع الإيرادات في العام المقبل يعد بمثابة جذب مهم أيضًا. البقاء طويلا هنا.

")