")

")

وفي هذا المقال نلقي نظرة على شركة تطوير الأعمال شركة بلو أول كابيتال (بورصة نيويورك: أوبدك)، وهو السهم الذي كان أحد أكبر مراكز BDC لدينا لبعض الوقت. وقد وسعت الشركة مسيرتها القوية من الأداء مع إجمالي عائد صافي قيمة الأصول +3.1% في الربع الأول.

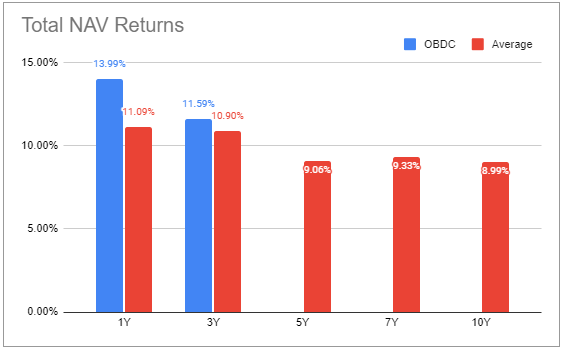

على مدار العام الماضي، حققت الشركة عائدًا إجماليًا لصافي قيمة الأصول بنسبة +14% وعائدًا إجماليًا للسعر بنسبة 44%، متفوقة على متوسط BDC في تغطيتنا بنسبة 13% على المقياس الأخير.

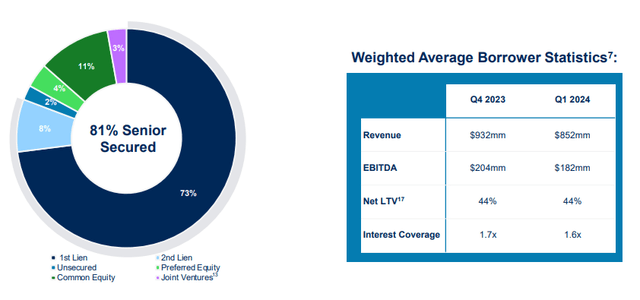

تستهدف شركةOBDC المقترضين في السوق المتوسطة العليا بمتوسط مرجح للأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك يبلغ 182 مليون دولار في محفظتها.

البومة الزرقاء

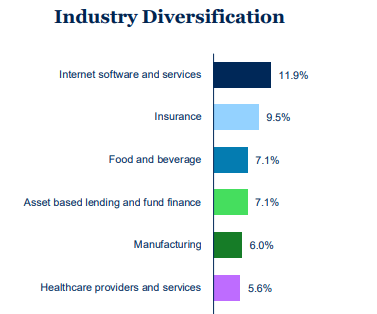

أهم قطاعاتها هي البرمجيات والتأمين والأغذية والمشروبات وغيرها.

البومة الزرقاء

يتم تداولOBDC بعائد 10.3% (مبدئي يعتمد على الأرباح التكميلية المتوقعة والأرباح الأساسية المعلنة) وعلاوة 6% للحجز. ويبلغ عائد سعر الدخل الصافي 11.5٪، وهو ما يتماشى تقريبًا مع وسط القطاع.

تحديث الربع

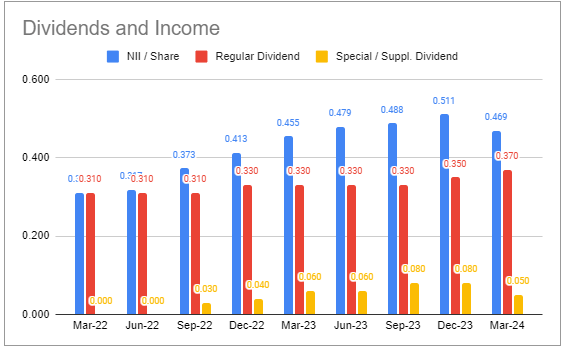

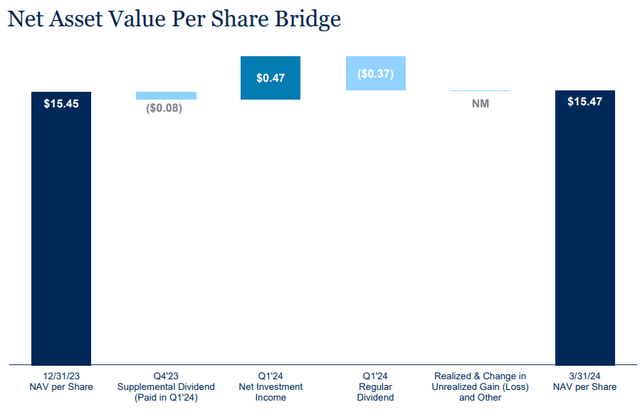

صافي الدخل انخفض إلى 0.47 دولار بعد عامين من الارتفاع. وكان الدافع الرئيسي لانخفاض الدخل هو انخفاض الرافعة المالية بالإضافة إلى التحول في المحفظة نحو أصول الرهن الأول. كان إخراج CLO بمثابة تكلفة غير قابلة للتكرار لصافي الدخل تبلغ حوالي بنس واحد.

ال امتداد وإنتشار يقدر بـ 0.30 دولار أو أقل قليلاً من أرباح أساسية ربع سنوية.

أداة BDC للدخل المنهجي

أعلنت الشركة قاعدة توزيعات ارباح 0.37 دولارًا أمريكيًا للربع الثاني، دون تغيير عن الربع السابق.

لدىOBDC إطار عمل لحساب الأرباح التكميلية، والتي تساوي نصف الأرباح الزائدة. وبناءً على ذلك، نتوقع الإعلان عن مبلغ إضافي بقيمة 0.05 دولار أمريكي للربع الثاني. وهذا من شأنه أن يعادل إجمالي الأرباح تغطية 112% – مما يترك للشركة مجالًا إضافيًا لزيادة الأرباح الأساسية.

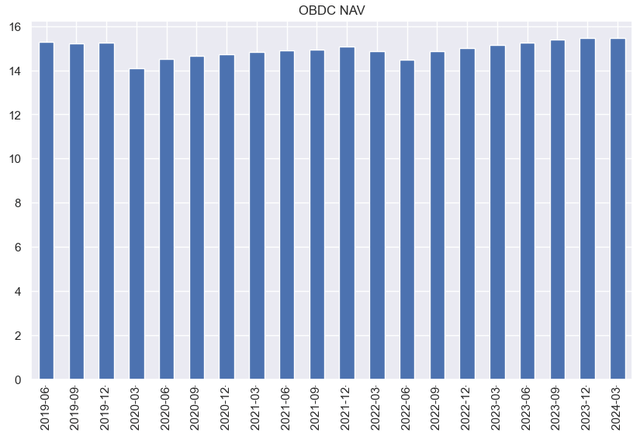

ال الملاحة ارتفع للربع السابع على التوالي وهو عند مستوى قياسي مرتفع.

الدخل المنهجي

ويعود الارتفاع الأخير في المقام الأول إلى الدخل المحتجز.

البومة الزرقاء

ديناميات الدخل

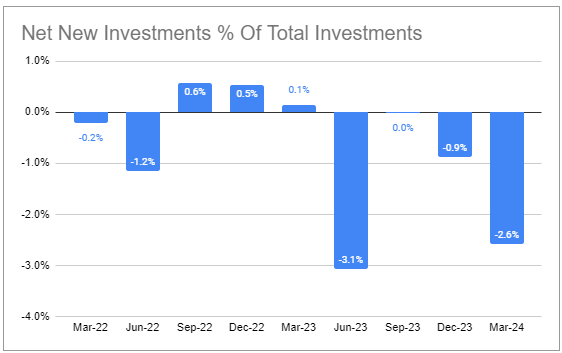

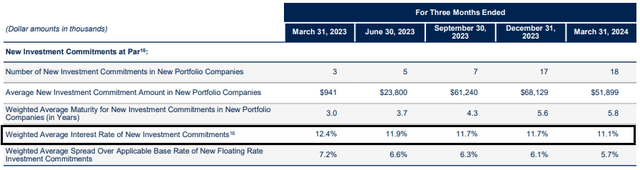

صافي الاستثمارات الجديدة سقطت لربع آخر.

أداة BDC للدخل المنهجي

هذا دفع تَأثِير أقل – أقل من مستوى متوسط القطاع.

أداة BDC للدخل المنهجي

وأشارت الإدارة إلى أن زيادة جمع الأموال في أسواق الائتمان الخاصة تسببت في بعض الضغوط الهبوطية على فروق الأسعار. أدى هذا بشكل مباشر إلى سداد 40٪ من قروض الدرجة الثانية للشركة مقدمًا خلال هذا الربع.

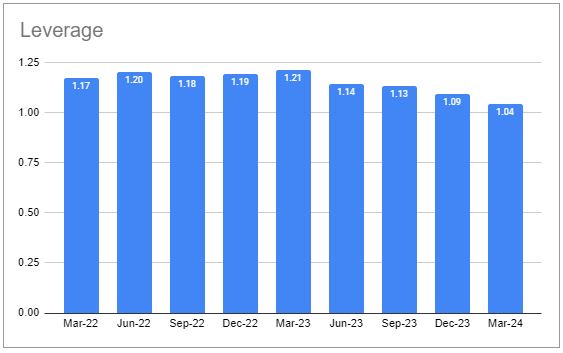

يعد ضغط الانتشار بالإضافة إلى التدوير نحو قروض الامتياز الأول من العوامل الرئيسية التي تدفع عائد المحفظة إلى الانخفاض. ارتفعت مصاريف الفوائد بشكل طفيف – وهو الاتجاه الذي سنشهده في جميع أنحاء القطاع خلال بقية العام حيث تتم إعادة تمويل السندات بكوبونات أعلى.

أداة BDC للدخل المنهجي

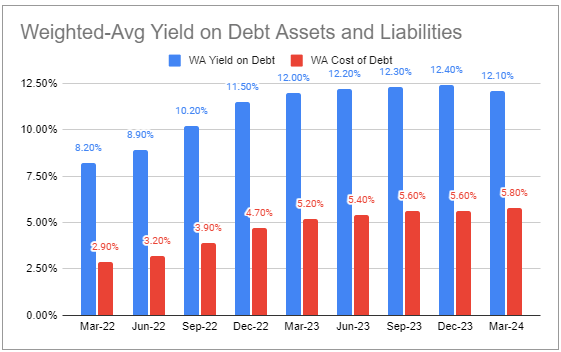

أصدرت الشركة سندات بقيمة 5.95٪ لعام 2029 بقيمة 600 مليون دولار في وقت سابق من العام والتي تم استبدالها بعد ذلك بمعدل فائدة متغير قدره SOFR + 212. وقد أعاد هذا الإصدار تمويل سندات بقيمة 400 مليون دولار أمريكي بنسبة 5.25٪ لعام 2024 والتي تم مبادلةها سابقًا إلى SOFR + 293.7. في بداية العام، توقعت السوق تخفيضات في أسعار الفائدة بنحو 6-7، وبالتالي فإن مبادلة السندات الجديدة بسعر فائدة متغير لم ينجح بعد بشكل جيد. ومع ذلك، لا يزال الإصدار قادرًا على خفض مصاريف الفائدة للشركة على السندات المستحقة البالغة 400 مليون دولار بسبب انخفاض الفارق على SOFR للسندات الجديدة لعام 2029.

وكان العائد على الالتزامات الجديدة يتحرك نحو الانخفاض بشكل مطرد – تماشيا مع استمرار ضغط الهوامش في أسواق الائتمان.

البومة الزرقاء

للمضي قدمًا، تتوقع الشركة أن تستقر الرافعة المالية أو تزيد بينما يمكن أن يستمر ضغط الانتشار. باختصار، من المفترض أن يتراجع الضغط الهبوطي على صافي الدخل مع تراجع واحدة على الأقل من الرياح المعاكسة.

جودة المحفظة

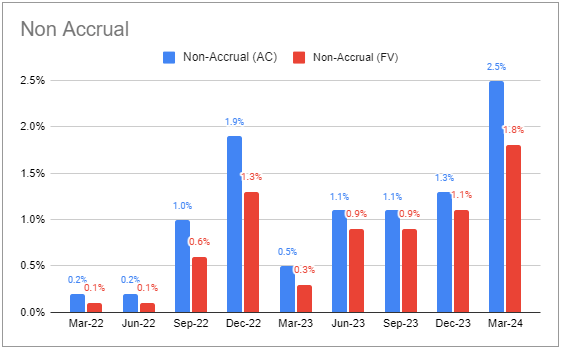

غير الاستحقاقات ومع ارتفاعه، تمت إضافة استثمارين إلى الأصول غير المستحقة بينما خرج استثمار واحد.

أداة BDC للدخل المنهجي

يختار انخفض نحو مستوى متوسط القطاع.

أداة BDC للدخل المنهجي

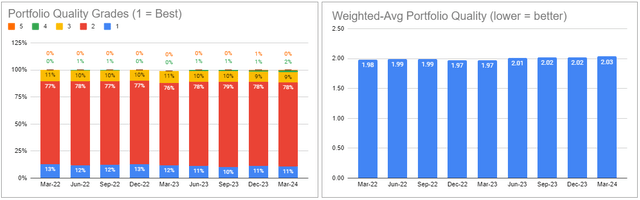

جودة المحفظة، كما تم قياسها من خلال التقييمات الداخلية، انخفضت بشكل طفيف.

أداة BDC للدخل المنهجي

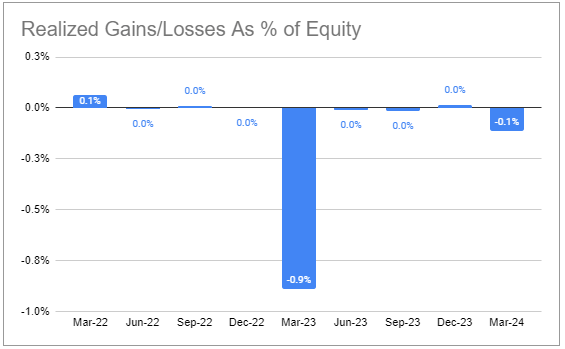

كانت هناك خسارة صافية صغيرة محققة. وبشكل عام، ظل هذا الرقم مستقراً خلال العام الماضي.

أداة BDC للدخل المنهجي

المتوسط تغطية الفائدة النسبة حاليا 1.6 مرة.

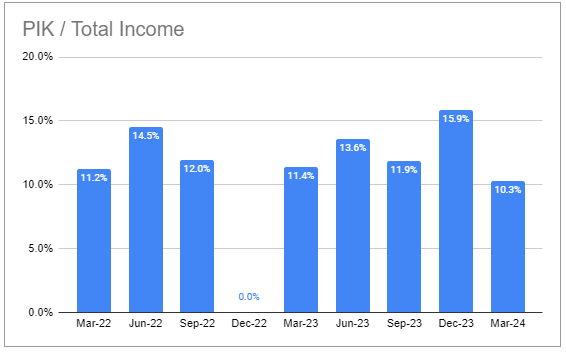

لاحظت الإدارة أنه لم يكن هناك بيك اب على محمل الجد تعديل نشاط.

بشكل عام، لا تزال جودة المحفظة صامدة بشكل جيد على الرغم من المؤشرات التي تشير إلى تباطؤ الاقتصاد وانخفاض مستويات تغطية الفائدة.

التقييم والعوائد

لقد تفوقت خدمة obdc على bdcs في تغطيتنا على مدى فترات مختلفة من حيث إجمالي صافي قيمة الأصول.

أداة BDC للدخل المنهجي

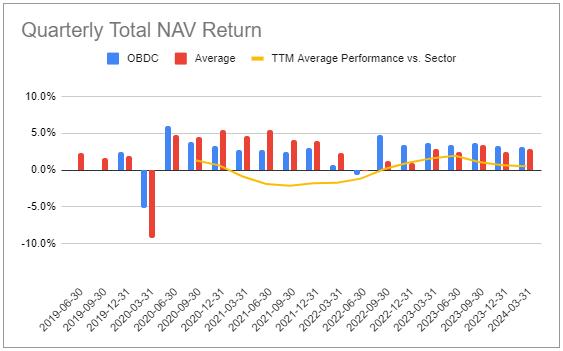

وواصلت الشركة أداءها المتفوق للربع السابع على التوالي.

أداة BDC للدخل المنهجي

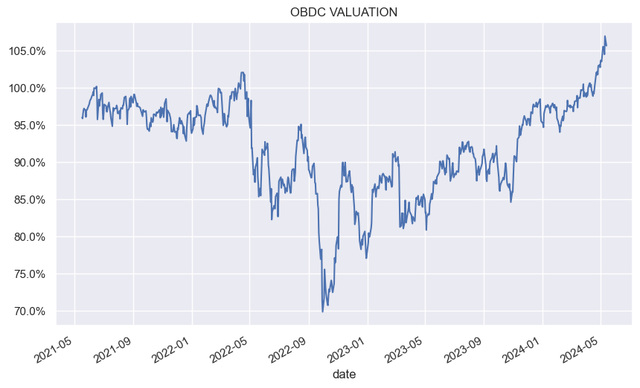

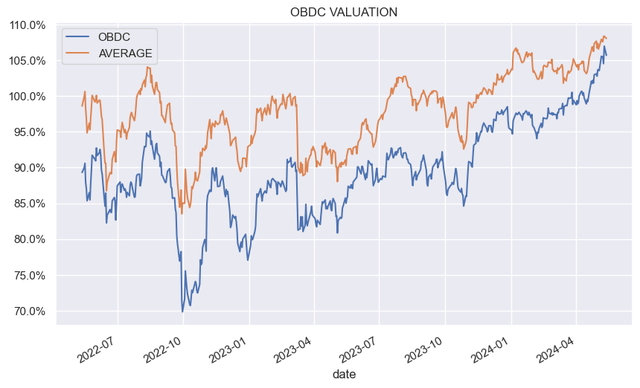

ارتفع تقييم الشركة بقوة بعد فترة الركود النسبي في عام 2022.

الدخل المنهجي

لقد أغلقت الفجوة بينها وبين متوسط تقييم القطاع تقريبًا، ونتوقع أن يحدث ذلك.

الدخل المنهجي

الموقف والوجبات السريعة

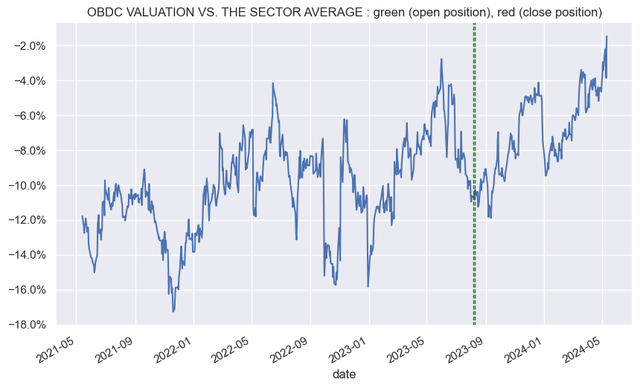

لقد رأينا لأول مرة فرصة لإضافةOBDC عندما كان تقييمها يتداول بأكثر من 10% أقل من متوسط القطاع. بدا هذا بعيدًا عن الأداء المتسق للشركة فوق المتوسط ومقاييس الائتمان القوية.

الدخل المنهجي

تم إغلاق فجوة التقييم هذه اعتمادًا على المقياس – يتم تداولOBDC بعلاوة على التقييم المتوسط في تغطيتنا ولكن بخصم طفيف على متوسط التقييم (يميل متوسط التقييم إلى الجلوس فوق المتوسط بسبب الذيل الطويل المرتفع جدًا – تقييم BDCs مثل MAIN وHTGC وغيرها). وبهذا المعنى، لا يزال السهم يقدم قيمة، ولكنه ليس الضربة القاضية الواضحة التي كان عليها في النصف الثاني من العام الماضي.

")