")

ملخص

بعد تغطيتي لـ ASM International (OTCQX:ASMIY) في منتصف مارس 23، والتي أوصيت بتصنيف شراء بسبب توقعاتي بأن ASMIY يجب أن تستمر في رؤية تحسن في كمية الأوامر التسلسلية حيث أن الصناعة الآن في إعادة التدوير، هذا المنشور هو تقديم تحديث لأفكاري حول الأعمال والمخزون. السبب الرئيسي لهذا التحديث هو نتائج الربع الأول من عام 2024 (التي تم الإعلان عنها قبل يومين) والتي قدمت المزيد من الأدلة للتحقق من صحة وجهة نظري الصعودية (على سبيل المثال، التحسن المتسلسل في كمية الطلبات وتوسيع الهامش). أكرر تقييمي للشراء لـ ASMIY.

أطروحة الاستثمار

وصلت إيرادات ASMIY للربع الأول من عام 2024 إلى 639 مليون يورو، وهو ما يمثل نموًا متتابعًا بنسبة 1٪ عن الربع الرابع من عام 2023، وهو ما يمثل الربع الثاني من النمو المتتالي. شهد هامش الربح الإجمالي زيادة قوية على التوالي من 47.2% إلى 52.9%، مما أدى إلى زيادة كبيرة في هامش الأرباح قبل الفوائد والضرائب والإهلاك من 20.8% إلى 29.3% على التوالي، مما يدل على حجم الرافعة التشغيلية المضمنة في الأعمال. قدمت النتائج مزيدًا من التحقق من أن ASMIY يمر بالأدوار الأولى من هذه الدورة الصعودية، وما زلت متفائلًا للغاية بشأن توقعات الأعمال.

كما ذكرت سابقًا، فإن المقياس الرئيسي الذي يجب مراقبته هو نمو الطلب، واستمر الربع الأول من عام 24 في إظهار الزيادة التي أتوقع رؤيتها في دورة الارتقاء. في الربع الأول من عام 2024، تلقت ASMIY طلبًا بقيمة 698 مليون يورو، بزيادة 3% على التوالي و10% مقابل 698 مليون يورو. 1Q23، مدفوعًا بطلبات الخطوط التجريبية القوية المتعلقة بانتقال GAA إلى 2 نانومتر. والجدير بالذكر أن ASMIY لاحظت أنها تشهد اهتمامًا كبيرًا من العملاء فيما يتعلق بالانتقال إلى 2 نانومتر GAA، خاصة لتطبيقات الذكاء الاصطناعي. بالإضافة إلى ذلك، فإن العديد من الشركات المصنعة الرئيسية (تلك التي أعرفها: TSMC، وSamsung، وIntel. على الرغم من أننا لا نعرف التقسيم الدقيق، فقد تركزت إيرادات ASMIY على 5 عملاء كبار (49٪ اعتبارًا من الربع الأول من عام 24)، وقد أكدوا عزمهم على البدء الاستعداد للإنتاج بكميات كبيرة باستخدام GAA في عام 2025. أعتقد أن هذا التطور يعد مؤشرًا رئيسيًا مشجعًا للغاية لنمو الطلب في المستقبل، ويمكن أن تستمر ASMIY في رؤية زيادة هائلة في الطلب في الأرباع القادمة وحتى السنة المالية 25، علاوة على ذلك، فإن الأمر يستحق ذلك مع الإشارة إلى أن عددًا من عملاء ASMIY المهمين قد أعلنوا علنًا عن عزمهم بناء مرافق تصنيع جديدة على أحدث طراز في المستقبل، وسيتطلب ذلك استثمارًا كبيرًا في معدات التصنيع الأمامية، وهو ما يبشر بالخير لنمو طلبيات ASMIY. .

في مشاركتي الأخيرة، تطرقت بإيجاز إلى تأثير الطلب المتزايد على الذكاء الاصطناعي على أعمال رقائق الذاكرة ASMIY (ذاكرة النطاق الترددي العالي (HBM))، لكنني أرى الآن أن قطاع الرقائق المنطقية يتمتع برياح مواتية للغاية أيضًا. نظرًا لأن معظم شرائح GPU AI يتم تصنيعها الآن على عقد 4/5 نانومتر، أتوقع أن تستفيد أوامر المنطق 2 نانومتر من الترحيل النهائي إلى أحجام العقد الأصغر، مما سيزيد من تحسين أداء الشريحة وكفاءتها. وفقًا لـ TSMC، هناك طلب قوي على شرائح 2 نانومتر بسبب الذكاء الاصطناعي (مكالمة أرباح TSMC 1Q24)، وهو ما يدعم وجهة نظري. أما بالنسبة لقوة الطلب من جانب الذاكرة، فإن التوقعات مشرقة أكثر من أي وقت مضى حيث تواصل ASMIY رؤية طلب قوي على أدوات البوابة المعدنية عالية العزل لأجهزة HBM. علاوة على ذلك، ونظرًا لخطط عملاء الذاكرة لمواصلة توسيع سعة HBM، أعتقد أن ASMIY ستستمر في رؤية طلب قوي، مما يدعم نمو كمية الطلبات بشكل أكبر.

نحن نسير على الطريق الصحيح لتحقيق حجم إنتاج كبير في النصف الأول من عام 2025. وقد تمت ترقية مصنعنا الثاني لاستخدام تقنيات 2 نانومتر لدعم الطلب القوي المتعلق بالذكاء الاصطناعي، بالإضافة إلى 3 نانومتر المعلن عنها مسبقًا. مكالمة أرباح TSM 1Q24

ASMIY

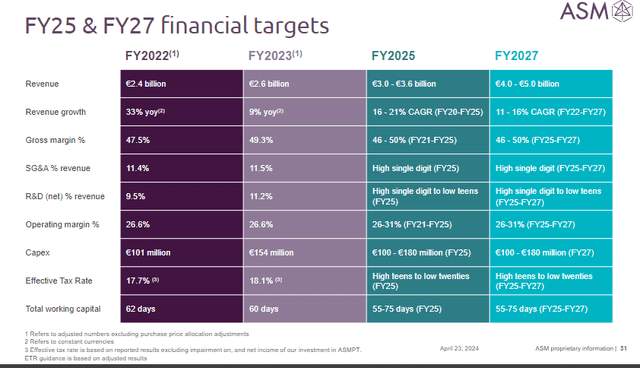

فيما يتعلق بالتوجيه، تقوم الإدارة بتوجيه إيرادات بقيمة 3 إلى 3.6 مليار يورو، مما يعني ضمنيًا ما قيمته 800 مليون يورو تقريبًا من الطلبات كل ربع سنة لتحقيق نقطة الوسط البالغة 3.2 مليار يورو. يعد هذا هدفًا قابلاً للتحقيق للغاية، في رأيي، حيث حصلت ASMIY بالفعل على طلبات بقيمة 700 مليون يورو تقريبًا في الربع الأول من عام 24 (متوسط 750 مليون يورو لكل ربع في السنة المالية 22/23)، وتذكر أن ASMIY ستبدأ طلبات GAA للتصنيع العالية في عام 2H24، لذا فإن أوامر 2H24 ستكون أعلى من 1H24.

كان الجزء المثير للاهتمام من الأرباح هو قيام الإدارة برفع توقعاتها لمبيعات الصين في السنة المالية 24، حيث يؤكد ذلك وجهة نظري السابقة بأن طلبات العقد الناضجة تظل قوية، وأن غالبية الطلب الصيني مخصص للعقد الناضجة. يعد هذا أمرًا جيدًا حقًا لـ ASMIY لكل من الربح والخسارة لأن الصين هي شركة ذات هامش ربح أعلى. وأتوقع أن تستمر قوة الطلب هذه طالما استمر التوتر الجيوسياسي بين الغرب والشرق في التصاعد، مما “يجبر” الصين على تحقيق المزيد من الاكتفاء الذاتي في مجال الرقائق.

تقييم

نظرًا للرؤية القوية للأوامر، يمكننا تقييم ASMIY بناءً على الإرشادات المقدمة. أعتقد أن ASMIY يمكنها بسهولة تحقيق النقطة الوسطى لتوجيهات إيرادات السنة المالية 25. بافتراض أن ASMIY حققت 3.6 مليار يورو (الحد الأعلى) وهامش تشغيل قدره 31% (الحد الأعلى)، فإن هذا يعني ربحًا تشغيليًا قدره 1.116 مليار يورو. تاريخيًا، قامت ASMIY بتحويل الدخل التشغيلي إلى صافي الدخل بمعدل 90+٪. باستخدام 90% كمعدل تحويل، فهذا يعني أن صافي الدخل يصل إلى مليار يورو تقريبًا، أو ربحية السهم بقيمة 20.23 يورو. عادةً، سأقيم ASMIY باستخدام مضاعف أرباح منتصف الدورة (25x في هذه الحالة)، ولكن نظرًا لأن هذه هي الأدوار المبكرة لدورة نمو قوية جدًا، فأنا أميل إلى الاعتقاد بأن السوق سيستمر في ربط مضاعف قريب من 39x ، حيث يتم تداول ASMIY حاليًا. إن إرفاق 39x إلى ربحية السهم للسنة المالية 25 بقيمة 20.23 يورو يعادل سعر سهم قدره 788 يورو، أو 843 دولارًا أمريكيًا (بسعر صرف العملات الأجنبية 1.07)، مما يعني ارتفاعًا بنسبة 33٪. ارتفع السعر المستهدف المعدل بنسبة 8% تقريبًا، وأعتقد أن هذا مبرر نظرًا لأن بيانات الربع الأول من العام 24 كانت داعمة حقًا لوجهة نظري الصعودية بأن ASMIY يمر بدورة نمو.

مخاطرة

ويكمن الخطر في أن هذين الربعين من النمو المتسلسل هما مجرد نقطة في الدورة لا تشكل اتجاها. وهذا من شأنه أن يكون مقلقاً للغاية، لأنه يعني ضمناً أن دورة التعافي ASMIY لم تأت بعد. عند 39x، أنا متأكد تمامًا من أن السوق يحسب نمو التعافي في المستقبل (حتى الإجماع يتوقع نموًا بنسبة 25٪ في السنة المالية 25 بالقرب من الحد الأقصى لتوجيهات الإدارة). إذا لم يحدث هذا كما هو متوقع، فقد تشهد المضاعفات انعكاسًا حادًا في المتوسط من 39x إلى 25x.

خاتمة

في الختام، تقييمي لـ ASMIY هو تصنيف شراء حيث أن النتائج القوية للربع الأول من عام 24 أكدت صحة أطروحتي الصعودية. يستمر الطلب في الارتفاع، مدفوعًا بانتقال GAA إلى 2 نانومتر والطلب على الذكاء الاصطناعي. يدعم الطلب القوي على شرائح الذاكرة ونمو المبيعات في الصين هذه الدورة. في حين أن التقييم المرتفع يعكس توقعات النمو، فطالما أن ASMIY يمكنها تحقيق توجيهاتها، أتوقع أن يستمر السوق في ربط مضاعف ممتاز. ويكمن الخطر في احتمال أن يكون النمو الأخير مجرد نقطة مؤقتة، مما قد يؤدي إلى انكماش متعدد.

ملاحظة المحرر: تتناول هذه المقالة واحدة أو أكثر من الأوراق المالية التي لا يتم تداولها في بورصة أمريكية كبرى. يرجى الانتباه إلى المخاطر المرتبطة بهذه الأسهم.

")