يعد الربع الثالث من عام 2025 للسوق نقطة تحول مهمة بالنسبة للاحتياطي الفيدرالي ومشهد الدخل الثابت الواسع. لقد استقر معدل التضخم، ولكن سوق العمل بدأت تتحسن، وتحولت الدهون نحو السياسات الميسرة. تستمر الأسواق في استيعاب مزيج من التطورات المالية والجيوسياسية، بما في ذلك عدم اليقين المحيط بالسياسة التجارية الأمريكية، والعجز المتصاعد في الميزانية، وتباطؤ اقتصاد العمل. والآن يبدأ الربع الرابع بإغلاق الحكومة الأمريكية. على الرغم من هذه الرياح المعاكسة، كانت عوائد الدخل الثابت إيجابية في معظم القطاعات حيث انخفضت عوائد سندات الخزانة بسبب تسعير المزيد من التخفيضات في أسعار الفائدة.

ضعف سوق العمل يحتل مركز الصدارة

سلسلة من تقارير الوظائف الأضعف تحدد نغمة الربع. وقد أعقبت قراءات الرواتب غير الزراعية لشهر يونيو/حزيران والتي بلغت 14000 فقط قراءات ضعيفة مماثلة طوال فصل الصيف. إن أحدث مطالبات البطالة التي وصلت إلى أعلى مستوى لها منذ عام 2021 هي دليل إضافي على تدهور ظروف العمل.

ومن ناحية أخرى، ظل التضخم مستقراً، مع التحذير من أن ارتفاع الأسعار الناجم عن التعريفات الجمركية ربما لا يزال وشيكاً. وإلى جانب علامات تراجع الطلب على العمالة، فإن هذا بمثابة هدية لإزالة الدهون لخفض أسعار الفائدة بمقدار 25 نقطة أساس (BPS) في سبتمبر ويشير إلى تخفيضات إضافية بمقدار 25 نقطة أساس في أكتوبر وديسمبر. ومع ذلك، فإننا نحذر من أن طريق التيسير هذا هو الأب من اليقين. ورغم أن سوق العمل الباردة ربما أدت إلى خفض الشهية للسياسة التقييدية، فإن المسؤولين الجريئين سوف يترددون في خفض التضخم إذا لم يستمر التضخم في خفض هدفه بنسبة 2%.

التحدي الذي يتعين على بنك الاحتياطي الفيدرالي في الأمد القريب أن يواجهه الآن هو الافتقار إلى البيانات. أدى الإغلاق المستمر للحكومة الفيدرالية إلى إيقاف العديد من الإصدارات الرئيسية، بما في ذلك تقرير التوظيف الشهري لشهر أغسطس.

متواضع الثور ستينر

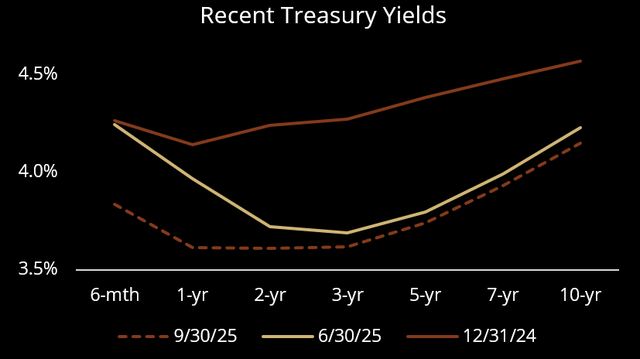

انخفض عائد سندات الخزانة لأجل 10 سنوات، والذي بلغ ذروته بالقرب من 4.8٪ في يناير، بشكل مطرد نحو المستوى الفني والنفسي الرئيسي البالغ 4٪ بحلول نهاية الربع. إذا انخفضت العائدات إلى ما دون هذه العتبة واشتدت المخاوف من الركود، فإننا نعتقد أنه من المحتمل حدوث المزيد من الحركة الهبوطية. ارتفعت آجال الاستحقاق الأقصر بوتيرة أسرع مع ثبات التوقعات بشأن تخفيضات إضافية من بنك الاحتياطي الفيدرالي. خلال الربع، انخفض العائد 2 بمقدار 11 نقطة أساس، و6 نقاط أساس لـ 5 سنوات، و8 نقاط أساس لـ 10 سنوات، مما ساهم في انحدار المنحنى بشكل متواضع.

تستمر الأسواق في تسعير سعر فائدة محايد في نطاق 2.75-3.00%، مما يشير إلى أن المستثمرين يرون أن السياسة تظل مقيدة إلى حد ما مقارنة بفترتين سابقتين، حتى بعد التخفيضات المتعددة. نعتقد أن قصة التضخم المرتفع لم تنته بعد، ومن أجل الحفاظ على استقرار الأسعار، سيحتاج السعر المحايد إلى الاستقرار عند مستوى أعلى.

الرسوم الجمركية وضعف الدولار يزيدان من مخاطر التضخم

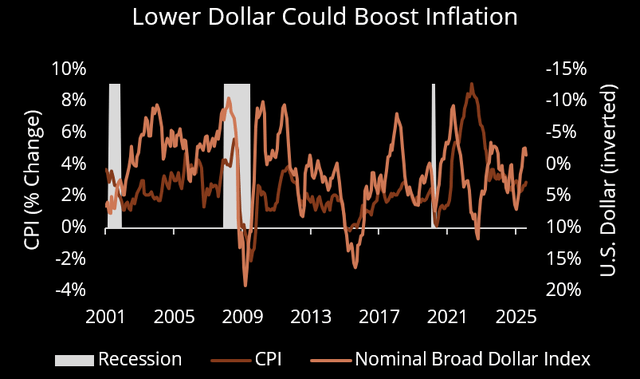

وعلى الرغم من الرسوم الجمركية المرتفعة، ظلت أسعار الاستيراد تحت السيطرة حيث استوعبت العديد من الشركات التكاليف المرتفعة من خلال هوامش ربح أقل. ومع ذلك، فإن الانخفاض بنسبة 7٪ تقريبًا في قيمة الدولار الأمريكي المرجح تجاريًا هذا العام يهدد بعكس هذا الاستقرار. ضعف الدولار يجعل السلع المستوردة أكثر تكلفة، مما يزيد من الضغوط التضخمية حتى مع تراجع الطلب المحلي.

ومع ذلك، أصبحت حديقة التعريفات كبدًا ماليًا ذا معنى. ويبلغ معدل التعريفة الجمركية الأمريكية الفعلية الآن نحو 10%، مقارنة بمتوسط طويل الأمد يقترب من 2%. أضافت تحصيلات التعريفات ما يقرب من 30 مليار دولار إلى الخزائن الفيدرالية في أغسطس وحده، وهو ما يمثل أكثر من 8% من الإيصالات الحكومية الشهرية. ورغم أن هذه الإيرادات تعمل على تعزيز المركز المالي في الأمد القريب، فإن تأثيرها على النمو في الأمد البعيد يظل غير مؤكد. وكانت حالة عدم اليقين التجارية المستمرة سبباً في دفع العديد من الشركات إلى تأخير قرارات الاستثمار، وهو ما من شأنه أن يؤدي إلى تفاقم الإنتاجية وتشغيل العمالة، وهو ما من شأنه أن يعقد مهمة الدهون في دعم النمو مع تهدئة التضخم.

الجدارة الائتمانية للشركات مستمرة

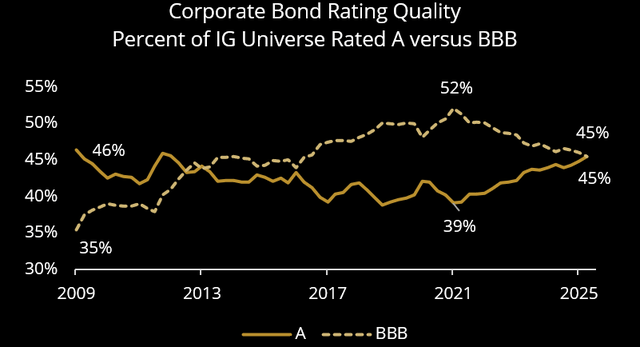

ظل ائتمان الشركات نقطة مضيئة في الربع الثالث، حيث واصلت الجهات المصدرة من الدرجة الاستثمارية إظهار قوتها المالية. منذ عام 2021، تجاوزت ترقيات الشركات التخفيضات، مما أدى إلى حصة أكبر من السندات ذات التصنيف A ضمن عالم الدرجة الاستثمارية. استحوذ البنك على أكثر من نصف الترقيات الأخيرة بفضل مراكز رأس المال القوية واللوائح الداعمة، في حين شهدت شركات التأمين والمرافق المزيد من التخفيضات بسبب الرياح المعاكسة للاكتتاب والتحديات المتعلقة بالطاقة.

تم تضييق الفروق بمقدار 9 نقاط أساس تقريبًا خلال هذا الربع حيث سعى المستثمرون إلى تحقيق عائد أعلى من سندات الخزانة. كان أداء القطاعين المالي والصناعي متسقًا على نطاق واسع. تفوقت سندات BBB ذات الجودة المنخفضة على الجودة العالية وسط معنويات الإقبال على المخاطرة. وبعد الأداء القوي، أصبحت فروق أسعار ائتمان الشركات الآن عند مستويات ضيقة للغاية. ولا يقتصر الأمر على أن المزيد من ارتفاع الأسعار محدود، بل إن أي خوف من النمو أو التضخم أو المستهلك قد يؤدي إلى اتساع الفوارق بشكل حاد.

وبالنظر إلى خلفية التقييم هذه، فإننا نركز على المصدرين ذوي الجودة العالية مع الحفاظ على تعرضنا للقطاعات التي ننظر إليها بشكل إيجابي، وخاصة القطاع المالي.

التوقعات

تظل السياسة محركًا رئيسيًا لاتجاه السوق حيث تتقاطع التعريفات الجمركية والإنفاق المالي وأسعار الفائدة. وفي حين أن التعريفات الجمركية لم ترفع الأسعار بشكل ملموس بعد بالنسبة للمستهلكين الأمريكيين، فإن التهديد لا يزال على رأس أولويات بنك الاحتياطي الفيدرالي الذي يوازن بين المخاطر التي يتعرض لها كل من التضخم والنمو. يظهر أحدث ملخص للمشروعات الاقتصادية أنه يوجد نطاق واسع من وجهات النظر بين أعضاء اللجنة الفيدرالية للسوق المفتوحة، مما يعكس عدم اليقين بشأن توقيت ووتيرة تخفيضات أسعار الفائدة. من المتوقع إجراء تخفيضين إضافيين بمقدار 25 نقطة أساس هذا العام، ولكن ليس مضمونًا.

نعتقد أن أسواق الدخل الثابت وصلت إلى نقطة انعطاف. ومع اقتراب العائد على السندات لأجل 10 سنوات من 4% وإعادة تسعير بطن المنحنى بالفعل، فإن احتمالات ارتفاع الأسعار قد تكون محدودة. نتوقع استمرار تقلبات المنحنى مع تطور السياسة، ولكن في النهاية استمرار الانحدار مع قيام بنك الاحتياطي الفيدرالي بتخفيض أسعار الفائدة.

وفي ظل هذه الخلفية، فإننا نؤكد على الجودة والمرونة. نحن نواصل التقاط التعرض الائتماني عالي الجودة أثناء إدارة مخاطر أسعار الفائدة من خلال تحديد المواقع المنحنية النشطة. في حين تم ضغط العوائد وأصبحت التقييمات أقل إلحاحًا، تظل هناك فرص لتمديد المدة الانتقائية في حالة ارتفاع العائدات أو استمرار فروق الأسعار. مع استمرار جاذبية العوائد الشاملة مقارنة بالتاريخ واحتواء توقعات التضخم، يستمر الدخل الثابت في التضحية بالدخل الهادف والتنوع المحتمل في عام 2026.

|

“Madison” و/أو “Madison Investments” هو الاسم التجاري الموحد لشركة Madison Investment Holdings, Inc.، وMadison Asset Management, LLC (“MAM”)، وMadison Investment Advisors, LLC (“Mia”). تم تسجيل Mam وmia كمستشارين استثماريين لدى هيئة الأوراق المالية والبورصة الأمريكية. يتم توزيع أموال ماديسون بواسطة شركة MFD Distributor, LLC. شركة MFD Distributor, LLC مسجلة لدى هيئة الأوراق المالية والبورصات الأمريكية باعتبارها وسيطًا وهي شركة عضو في هيئة تنظيم الصناعة المالية. المكتب الرئيسي لكل شركة مدرجة أعلاه هو 550 Science Drive, Madison, Wi 53711. رقم ماديسون المجاني هو 800-767-0300. أي بيانات أداء معروضة تمثل الأداء السابق. الأداء السابق ليس ضمانًا للنتائج المستقبلية. المنتجات الاستثمارية التي لا تتضمن إيداعات ليست مؤمنة على المستوى الفيدرالي، وتنطوي على مخاطر استثمارية، وقد تفقد قيمتها، كما أنها ليست سندات لأي مؤسسة مالية أو مضمونة من قبلها. سوف تتقلب عوائد الاستثمار والقيمة الرئيسية. هذا الموقع مخصص للأغراض المعلوماتية فقط وليس المقصود منه أن يكون عرضًا أو التماسًا فيما يتعلق بشراء أو بيع أي ضمان وليس نصيحة استثمارية. بالإضافة إلى مخاطر السوق المستمرة التي تنطبق على محفظة الأوراق المالية، تخضع السندات لمخاطر أسعار الفائدة ومخاطر الائتمان ومخاطر التضخم. عندما ترتفع أسعار الفائدة، تنخفض أسعار السندات؛ بشكل عام، كلما طالت فترة استحقاق السندات، كلما كانت أكثر حساسية لهذه المخاطر. مخاطر الائتمان هي احتمال أن يكون مصدر الورقة المالية غير قادر على سداد دفعات الفائدة وسداد أصل ديونه. وقد تكون السندات أيضًا عرضة لمخاطر الاستدعاء، مما يسمح للإصدار بالاحتفاظ بالحق في استرداد الدين، كليًا أو جزئيًا، قبل تاريخ الاستحقاق المقرر. قد يكون العائد من المبيعات قبل تاريخ الاستحقاق أكثر أو أقل من الاستثمار الأصلي بسبب التغيرات في ظروف السوق أو التغيرات في الجودة الائتمانية للمصدر. في بيئة منخفضة الفائدة، قد تكون هناك فرصة أقل لارتفاع الأسعار. النقطة الأساسية هي جزء من مائة بالمائة. انتشار السندات هو الفرق بين العائد على أدوات الدين المختلفة ذات آجال الاستحقاق المختلفة، والتصنيفات الائتمانية، والمخاطر، ويتم حسابه عن طريق خصم عائد أداة من أداة أخرى. يشير مصطلح “Carry” إلى الدخل الناتج عن الاحتفاظ بسندات أو غيرها من الأوراق المالية الثابتة مع مرور الوقت، دون مراعاة التغيرات في السعر. المدة هي مقياس لحساسية سعر السند أو أدوات الدين الأخرى للتغير في أسعار الفائدة. المدة تقيس المدة التي يستغرقها المستثمر، بالسنوات، حتى يتم سداد سعر السند من خلال إجمالي التدفقات النقدية للسند. سعر الفائدة على الأموال الفيدرالية هو نطاق سعر الفائدة المستهدف الذي حددته اللجنة الفيدرالية للسوق المفتوحة (FOMC) للبنوك لإقراض أو اقتراض الاحتياطيات الخارجية بين عشية وضحاها. تؤثر تكنولوجيا المعلومات على الظروف النقدية والمالية، وأسعار الفائدة قصيرة الأجل، وسوق الأوراق المالية. التنويع لا يضمن الربح أو يحمي من الخسارة في السوق المتدهورة. منحنى العائد هو الخط الذي يرسم عائدات (أسعار الفائدة) للسندات ذات الجودة الائتمانية المتساوية ولكن تواريخ الاستحقاق مختلفة. يُعطى منحدر منحنى العائد فكرة عن التغيرات المستقبلية في أسعار الفائدة والنشاط الاقتصادي. هناك ثلاثة أنواع رئيسية من أشكال منحنى العائد: عادي (منحنى مائل للأعلى)، مقلوب (منحنى مائل للأسفل) ومسطح. استراتيجيات منحنى العائد التي تتضمن تحديد موضع المحفظة للاستفادة من التغييرات المتوقعة. المؤشرات غير مدارة. لا يمكن للمستثمر الاستثمار مباشرة في المؤشر. وهي معروضة لأغراض توضيحية فقط، ولا تمثل أداء أي استثمار محدد. لا تتضمن عوائد الفهرس أي مصاريف أو رسوم أو رسوم مبيعات، مما قد يؤدي إلى انخفاض الأداء. مؤشر أسعار المستهلك (CPI) يقيس التغيرات في مستوى الأسعار لسلة السوق المتوسطة المرجحة للسلع والخدمات الاستهلاكية التي تشتريها الأسر. |

المشاركة الأصلية

ملاحظة المحرر: تم اختيار النقاط الموجزة لهذه المقالة من خلال البحث عن محرري ألفا.

")

")

")

")

")

")