")

تقنيات زيبرا (ناسداك: زيبرا) لقد كان في حالة فرار تام خلال العام الماضي. وقفز سهم عملاق التكنولوجيا بنسبة 23.5% منذ بداية العام حتى تاريخه، متجاوزًا مكاسب مؤشر S&P 500 البالغة 18% خلال نفس الفترة. الأداء القوي هو مرتبطًا بالانتعاش من الشركات الصعبة وملف الربحية الصحي. ومع ذلك، على خلفية تلك المكاسب المثيرة للإعجاب، يتم تداول السهم الآن بأكثر من 76 ضعف الأرباح، وهو تقييم لا يدعمه نمو أرباحه الحالي. كما يظهر تحليل الحساسية أن السهم سيحتاج إلى تنمية التدفق النقدي الحر للسهم الواحد بأكثر من 25٪ سنويًا على مدى السنوات العشر القادمة، وهو سيناريو غير محتمل يعتمد على أدائه السابق. وبالتالي، فإن هذا يترك المستثمرين مع هامش أمان ضئيل، مما يجعل السهم من الأسهم التي يجب تجنبها بالأسعار الحالية.

زيبرا تكنولوجيز: لقطة من الشركة

توفر شركة Zebra Technologies، التي تأسست عام 1969 الحلول التي تساعد الشركات على تتبع الأصول وإدارتها وتحسينها بشكل فعال باستخدام تقنيات التقاط البيانات القوية. ويعمل بها حاليًا 9,750 موظفًا، مع تجاوز قيمتها السوقية 17.41 مليار دولار.

علاوة على ذلك، تعمل الشركة من خلال قطاعين رئيسيين، وهما الرؤية المؤسسية والتنقل (EVM) وذكاء الأصول وتتبعها (AIT). يشكل قطاع EVM ما يقرب من 64٪ من إجمالي مبيعاتها، ويدر 2.9 مليار دولار. يعمل هذا القطاع بشكل أساسي على تحسين سير العمل من خلال الأتمتة والتقاط البيانات والبرامج المستندة إلى السحابة. وعلى العكس من ذلك، يتخصص قطاع AIT في طباعة الباركود وتتبع الأصول، ويشكل 36% من إجمالي المبيعات البالغة 1.7 مليار دولار. تشتمل منتجات Zebra على ماسحات ضوئية وطابعات RFID المستخدمة على نطاق واسع في التجارة الإلكترونية والمستودعات والخدمات اللوجستية لتحسين الكفاءة.

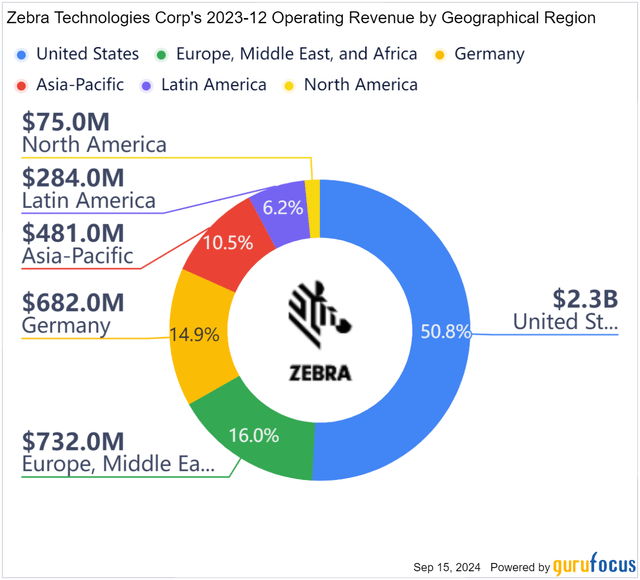

إيرادات تشغيل ZBRA حسب المنطقة الجغرافية (Gurufocus)

علاوة على ذلك، من الصورة أعلاه، يمكننا أن نرى أن الشركة متنوعة جغرافيًا بشكل جيد. وتساهم الولايات المتحدة بنحو 50.8% من إيراداتها البالغة 4.58 مليار دولار، في حين تلعب مناطق أخرى، بما في ذلك ألمانيا (14.9%)، وأوروبا، والشرق الأوسط، وأفريقيا (16%)، وآسيا والمحيط الهادئ (10.5%)، أدواراً مهمة أيضاً. تؤكد أمريكا اللاتينية (6.2%) وأمريكا الشمالية خارج الولايات المتحدة على مدى انتشارها العالمي.

مثل العديد من نظيراتها، أثبت الوباء تأثيره الكبير على أعمال شركة زيبرا. أدى انفجار التسوق عبر الإنترنت إلى زيادة الطلب على أتمتة سلسلة التوريد وحلول تتبع الأصول. كان عام 2021، على وجه الخصوص، عامًا متميزًا بالنسبة للشركة، حيث تكيفت الشركات بكفاءة مع الزيادة في متطلبات التجارة الإلكترونية وسلسلة التوريد. وصلت إيرادات Zebra إلى 5.63 مليار دولار أمريكي، وهو ما يمثل زيادة بنسبة 26.5% على أساس سنوي، في حين ارتفعت الأرباح إلى 15.66 دولارًا أمريكيًا للسهم الواحد، مما يعكس الطلب المتزايد على ماسحات RFID وطابعات الباركود الخاصة بها.

أرباح مشجعة، لكن المخاوف لا تزال قائمة

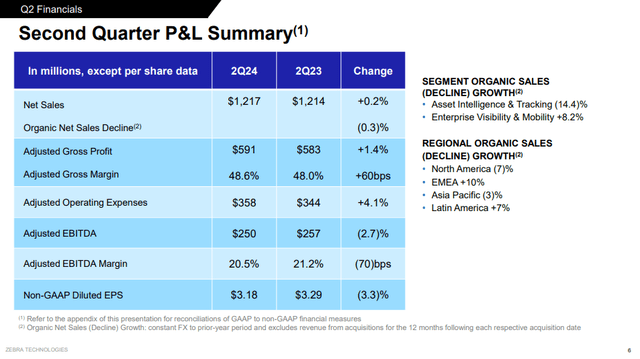

كانت شركة Zebra Technologies تتنقل عبر شركات صعبة على أساس سنوي بعد عام 2021 المثير للإعجاب، مع متوسط نمو في الإيرادات بنسبة 20٪ من الربع الأول إلى الربع الرابع. ومع ذلك، خلال العام الماضي، رأينا أنها تحقق نتائج مشجعة، تميزت بإيقاعات مريحة عبر كلا الخطين. بالإضافة إلى ذلك، عادت الشركة إلى المنطقة الخضراء فيما يتعلق بنمو الإيرادات، حيث سجلت زيادة متواضعة بنسبة 0.2٪ على أساس سنوي في المبيعات خلال الربع الثاني من هذا العام. والجدير بالذكر أن نمو المبيعات العضوية ظل في المنطقة الحمراء عند نسبة سلبية بلغت 0.3%. بالإضافة إلى ذلك، يُظهر الأداء القطاعي انخفاضًا بنسبة 14.4% في مبيعات قطاع AIT بشركة Zebra، والذي كان محركًا رئيسيًا للنمو. يؤكد هذا الانخفاض أنه لا يزال هناك الكثير من العمل المتبقي لتنشيط النمو الإجمالي بالقرب من متوسطاته التاريخية.

مجموعة أرباح الربع الثاني من أسهم ZBRA (علاقات المستثمرين Zebra Technologies)

على صعيد المحصلة النهائية، حققت شركة Zebra Technologies عائدًا مثيرًا للإعجاب على ربحية السهم للربع الثاني بقيمة 3.18 دولارًا أمريكيًا، متجاوزة التقديرات بمقدار 37 سنتًا رائعًا. علاوة على ذلك، يمثل هذا فعليًا فوز الشركة بالأرباح الفصلية السابعة على التوالي، حيث شهدت الأرباع الأخيرة نبضات أكبر. خلال الربع الثاني، سجلت زيادة بنسبة 1.4٪ في إجمالي الربح المعدل إلى 591 مليون دولار، مع قفز الهوامش 60 نقطة أساس إلى 48.6٪. ومع ذلك، فقد تم تعويض النمو في إجمالي الأرباح من خلال انخفاض الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك، والتي انخفضت بنسبة 2.7%.

وبينما نتطلع إلى المستقبل، تتوقع الشركة أداءً قويًا في الربع الثالث، مع توقع ارتفاع المبيعات بنسبة 25% إلى 28% على أساس سنوي. كما أنها تتوقع هامش أرباح قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 20% إلى 21% وربحية السهم غير المتوافقة مع مبادئ المحاسبة المقبولة عموماً بين 3.00 دولار و3.30 دولار. بالنسبة للسنة المالية 24، من المتوقع أن يكون نمو المبيعات أكثر تواضعًا، حيث يتراوح من 4% إلى 7%. بالإضافة إلى ذلك، تتوقع الشركة الحفاظ على هوامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك بين 20% و21% للعام بأكمله، وهو ما يتماشى مع توقعات الربع الثالث.

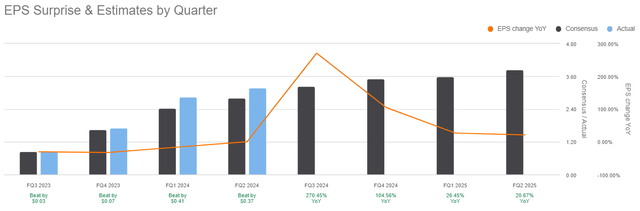

تقديرات الأرباح المفاجئة (البحث عن ألفا)

علاوة على ذلك، فإن هذه التوقعات بشأن الربحية مدعومة بتوقعات المحللين، والتي تتوقع مفاجأة كبيرة بنسبة 270.45٪ على ربحية السهم خلال الربع الثالث. ومع ذلك، من المتوقع حدوث تباطؤ في السوق بعد ذلك، مع انخفاض مفاجئ في ربحية السهم إلى 104.56% في الربع الرابع من عام 2024 ثم تباطؤها أكثر في عام 2025، حيث تنخفض إلى 26.45% في الربع الأول و20.67% في الربع الثاني من عام 2025.

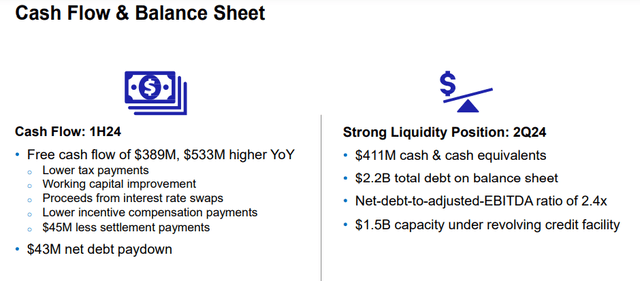

من أبرز الأحداث البارزة الأخرى في تقرير Zebra Technologies للربع الثاني كانت إحصاءات السيولة القوية. تمتلك الشركة مبلغًا ضخمًا قدره 411 مليون دولار نقدًا وما يعادله، ويبلغ إجمالي عبء الديون حوالي 2.2 مليار دولار. بالإضافة إلى ذلك، لدى Zebra أيضًا 1.5 مليار دولار متاحة بموجب التسهيل الائتماني المتجدد الخاص بها بينما حققت 389 مليون دولار من التدفق النقدي الحر خلال النصف الأول من عام 2024 بسبب انخفاض مدفوعات الضرائب، وتحسينات رأس المال العامل، وسداد ديون بقيمة 43 مليون دولار.

مجموعة أرباح الربع الثاني من أسهم ZBRA (علاقات المستثمرين Zebra Technologies)

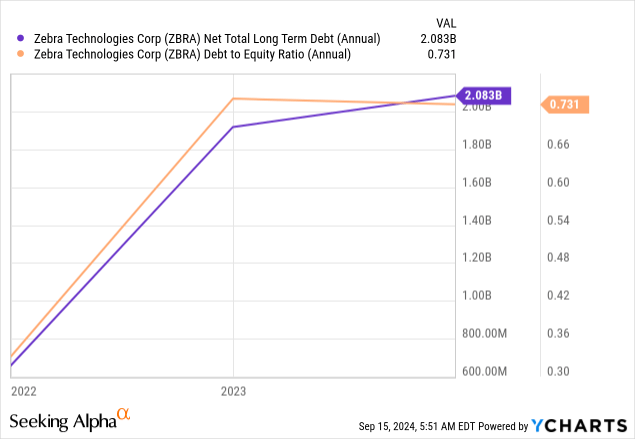

على الرغم من أن الشركة خطت خطوات مشجعة، إلا أن نسبة الدين إلى حقوق الملكية البالغة 0.731 و2.08 مليار دولار من صافي الديون طويلة الأجل لا تزال مرتفعة وقريبة من أعلى مستوياتها التاريخية. بالإضافة إلى ذلك، يستمر عبء ارتفاع مدفوعات الفائدة في الارتفاع بسرعة، مع قفزة الفوائد النقدية المدفوعة بنسبة 81% في عام 2023، و91% في عام 2024، وبنسبة هائلة تبلغ 158% على أساس اثني عشر شهرًا (TTM). وبالتالي، تظهر هذه الأرقام أنه على الرغم من التقدم، إلا أنها لا تزال تواجه ضغوطا مالية كبيرة.

نسبة الديون طويلة الأجل والدين إلى حقوق الملكية أسهم ZBRA (YCharts)

التقييم الحالي يترك هامشًا ضئيلًا جدًا للخطأ

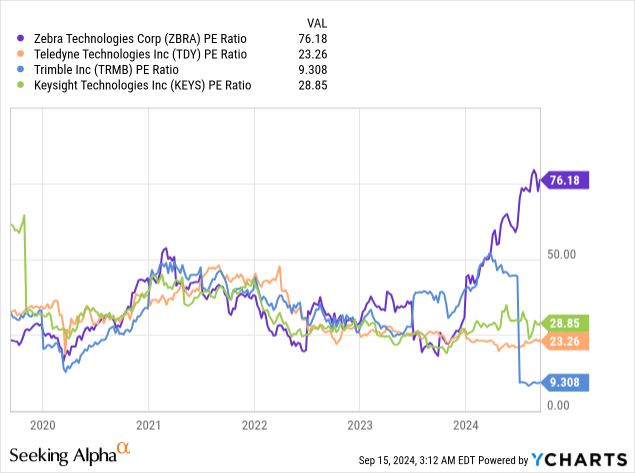

كما تمت مناقشته سابقًا، كان سهم Zebra Technologies في حالة تمزق خلال العام الماضي، متفوقًا على أقرانه والسوق الأوسع بهوامش مريحة. بدأ السهم العام عند 267 دولارًا تقريبًا ويتم تداوله الآن عند 337.48 دولارًا، أي أعلى بنسبة 13٪ من متوسطه منذ بداية العام. وبالتالي، يتم تداول سهم ZBRA بالقرب من نسبة PE التاريخية المرتفعة البالغة 76.18، مما يتفوق على منافسيها. يظهر الرسم البياني أدناه أن نسبة PE الخاصة بها أعلى بكثير من منافسيها، مما يثير مخاوف كبيرة بشأن تقييمها.

أداء سعر سهم ZBRA مقارنة بأقرانه (YCharts)

علاوة على ذلك، يمكننا تتبع الاتجاه الصعودي في سعر سهمها من نوفمبر 2023 إلى مايو من هذا العام، مما يؤكد ثقة المستثمرين القوية. من منظور فني، يتداول سهم ZBRA بشكل ملحوظ فوق المتوسط المتحرك لـ 9 فترات و 21 فترة و 50 فترة، مما يشير إلى زخم صحي، لكن الصورة الأوسع تحث على الحذر.

ومع ذلك، فإن خط MACD (الأزرق) يقع أسفل خط الإشارة (الأصفر)، مما يدل على أن الزخم الصعودي يضعف. بالإضافة إلى ذلك، فإن حجم التداول (OBV) ثابت نسبيًا، مما يشير إلى أنه على الرغم من ارتفاع السهم، فإنه يفتقر إلى حجم الشراء اللازم لدعم نموه المستدام. ومن ثم، على الرغم من تداول السهم فوق المتوسطات المتحركة الأسية الرئيسية، فإن الافتقار إلى تأكيد الحجم وضعف الزخم يشير إلى التماسك أو التراجع قبل الحركة الرئيسية التالية.

أداء سهم ZBRA (TrendSpider)

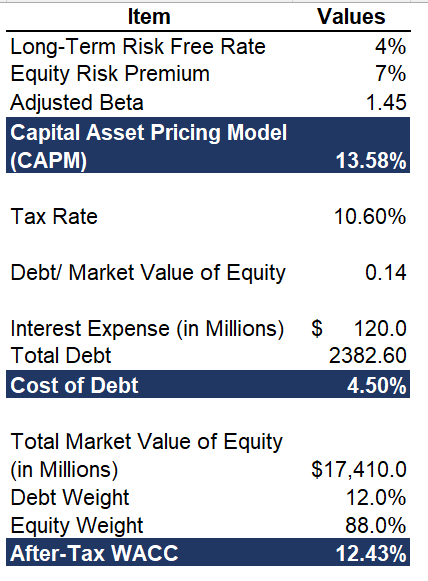

بالإضافة إلى ذلك، يوفر تحليل الحساسية مزيدًا من المعرفة حول التقييم المحتمل لسهم ZBRA. ولهذا الغرض، قمت بحساب متوسط تكلفة رأس المال المرجح للشركة (WACC)، والذي بلغ 12.46٪، باستخدام بيتا معدلة قدرها 1.45. وتستند هذه النسخة التجريبية إلى 5 سنوات من بيانات المخزون وتم تعديلها لتتوافق مع انجراف بيتا، مما يضمن صورة أكثر وضوحًا للتقلبات. علاوة على ذلك، فإن حساب القيمة العادلة ينظر إلى TTM FCF للسهم الواحد عند 8.60 دولارًا أمريكيًا والتقديرات الرئيسية بناءً على معدل نمو نهائي بنسبة 4٪ يمتد على مدى 10 سنوات من 2024 إلى 2034.

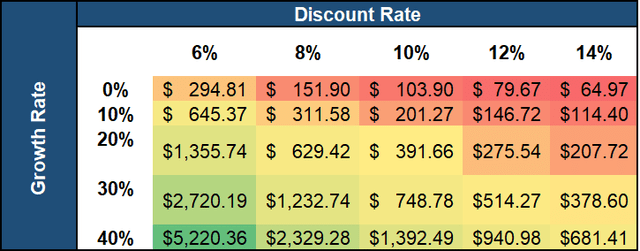

حساب WACC لسهم ZBRA (حساب المؤلف الخاص) تحليل حساسية سهم ZBRA (حساب المؤلف الخاص)

وبالنظر إلى معدل الخصم الذي يبلغ حوالي 12.46%، فسيكون من الصعب تبرير التسعير الحالي للشركة. إنها تحتاج إلى تنمية التدفق الحر للسهم الواحد بشكل ثابت بين نطاق 25% إلى 40%، وهو ما يبدو غير قابل للتصديق بالنظر إلى التقلب في نمو التدفق الحر للسهم الواحد على مر السنين. على مدى العقد الماضي، تقلبت التدفقات النقدية الأجنبية للسهم الواحد للشركة بشكل كبير، حيث تراوحت القيم من انخفاض كبير بنسبة -58.14٪ إلى زيادة ملحوظة بنسبة 203.81٪.

المخاطر التي تواجه الأطروحة

وبطبيعة الحال، هناك احتمال قوي بأن تتجاوز شركة Zebra Technologies أعلى مستوياتها خلال 52 أسبوعًا، مدفوعة بالزخم المستمر. يمكن أن يكون الحافز الرئيسي للسهم هو التخفيضات القادمة في أسعار الفائدة والتي يمكن أن تعزز بشكل كبير صناعة المعدات والمكونات الإلكترونية. تتيح تكاليف الاقتراض المنخفضة للشركات مثل Zebra Technologies الاستفادة من جهودها التوسعية، مما يجعل الوصول إلى المنتجات التقنية أكثر سهولة. علاوة على ذلك، فإن التمويل الأرخص يحفز الإنفاق الاستهلاكي والشركات، مما يزيد الطلب على المعدات الإلكترونية والتكنولوجيات ذات الصلة.

علاوة على ذلك، أظهرت التقارير الأخيرة أن المستثمرين يزيدون بشكل كبير من توقعاتهم بخفض سعر الفائدة بمقدار نصف نقطة مئوية من قبل بنك الاحتياطي الفيدرالي في اجتماعهم القادم. بالإضافة إلى ذلك، ارتفع احتمال التخفيض بمقدار نصف نقطة الآن بنسبة 49%، وهو ارتفاع حاد من 15% سابقًا.

أيضًا، وفقًا لرؤى من شركة سيمبلي وول ستريت، فإن المحللين متفائلون بشأن صناعة المكونات الإلكترونية في الولايات المتحدة، ويتوقعون نموًا ملحوظًا في الأرباح السنوية بنسبة 24٪ على مدى السنوات الخمس المقبلة. ويعد هذا تحولًا كبيرًا مقارنة بانخفاض الأرباح السنوية السابقة بنسبة 28%، مما يشير إلى توقعات واعدة.

الوجبات الجاهزة على الأسهم زيبرا تكنولوجيز

لقد كانت شركة Zebra Technologies هي الفائزة في سوق الأسهم خلال العام الماضي، حيث تفوقت على مؤشر S&P 500 مع مكاسب بنسبة 23.5٪ منذ بداية العام مدفوعة بالتعافي من الشركات الصعبة والربحية القوية. ومع ذلك، فإن تقييمها الحالي يبدو ممتدًا بشكل لا يصدق، حيث يتم تداوله بأكثر من 76 ضعف أرباحه، وهو أمر يصعب تبريره في هذه المرحلة. علاوة على ذلك، يشير تحليل الحساسية إلى أن الشركة ستحتاج إلى زيادة التدفق النقدي الحر لكل سهم بنسبة تزيد عن 25٪ سنويًا على مدار العقد المقبل، وهو ما يبدو غير مرجح استنادًا إلى سجلها الحافل. لذلك، مع هامش الأمان المحدود عند المستويات الحالية، من الصعب التحمس للسهم.

")