")

كتبت آخر مرة عن Organigram (ناسداك: أوجي) هنا منذ ما يقرب من ثلاثة أشهر، واصفا ذلك بقدر كبير. ارتفع السهم كثيرًا منذ ذلك الحين، حيث ارتفع من 1,525 دولارًا إلى 1.86 دولارًا، أي مكسبًا بنسبة 22%، لكنني ما زلت أحبه كثيرًا على الرغم من ذلك تفوق السوق. انخفض مؤشر أسهم القنب العالمي New Cannabis Ventures Global Cannabis Stock Index بنسبة 1٪ منذ ذلك المقال، وانخفض مؤشر Cannabis LP الكندي إلى مستوى قياسي منخفض، حيث انخفض بنسبة 12٪.

تمثل Organigram 12.2% من محفظة نماذج Beat the Global Cannabis Stock Index التي أشاركها مع المشتركين في 420 Investor. في هذه المتابعة، أشرح سبب استمراري في الاحتفاظ بها في هذا الجزء الكبير من محفظة النماذج. أبدأ بإلقاء نظرة على الرسم البياني، ومراجعة الربع الثالث من السنة المالية، والذي تم الإعلان عنه الشهر الماضي، ومناقشة التغييرات التقديرية وتقييم التقييم.

يحتوي المخطط التنظيمي على مخطط رائع

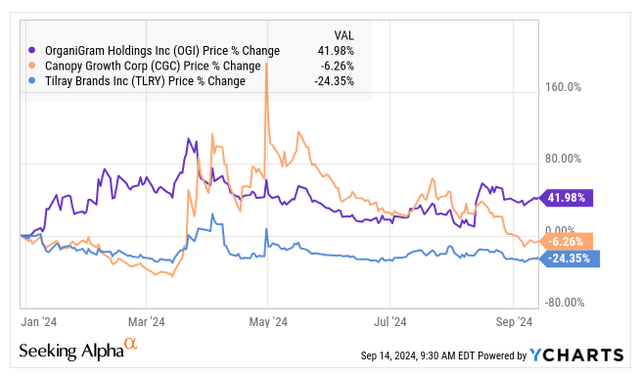

ارتفع سعر Organigram بنسبة 42% في عام 2024، وهو أفضل بكثير من معظم مخزونات القنب. ارتفع مؤشر مخزون القنب العالمي، والذي يعد واحدًا من 28 سهمًا مؤهلًا حاليًا للإدراج، بنسبة 5.1٪ فقط. انخفض مؤشر Cannabis LP الكندي بنسبة 17.5%. أعتقد أن العديد من المستثمرين والمتداولين ينظرون بشكل سلبي إلى الأسهم التي تفوقت على نظيراتها. على الرغم من أنني لا أحب بشكل عام الأسهم التي كان أداؤها أفضل بكثير من غيرها وأفضل العثور على الأسهم التي انخفضت أكثر من السوق، إلا أن أكبر ثلاثة مراكز لدي في محفظة النماذج ارتفعت جميعها بنسبة تزيد عن 31٪ منذ بداية العام حتى الآن. يبلغ إجمالي هذه الأسهم حاليًا 47٪ من محفظة النماذج.

أكثر شركتي LPs الكنديتين شهرة هما الأسهم التي لا أهتم بها بالأسعار الحالية، Canopy Growth (CGC) وTilray Brands (TLRY). قد تؤثر هذه الأسهم على OGI:

YCharts

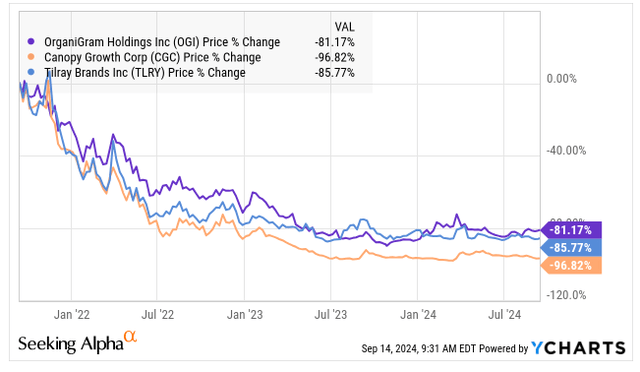

ومن منظور أطول، فقد تراجعت جميعها كثيرًا خلال السنوات الثلاث الماضية:

YCharts

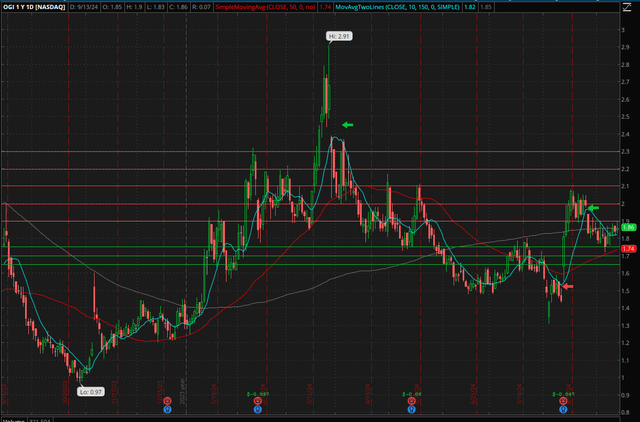

أعتقد أن الرسم البياني لـOrganigram واعد جدًا. وهنا العام الماضي:

شواب ثينكورسويم

كان أدنى مستوى أقل من دولار واحد قبل عام تقريبًا هو أدنى مستوى للانكماش الاقتصادي منذ أوائل عام 2021، لكنه لم يكن أدنى مستوى على الإطلاق. ارتفع السهم في أوائل نوفمبر من العام الماضي عندما أعلن مستثمره، شركة بريتيش أمريكان توباكو (BTI)، أنه كان يشتري المزيد بسعر أعلى بكثير (مباشرة من أورجانيجرام، موزعة مع مرور الوقت). كان لدي مركز كبير جدًا قمت بتقسيمه إلى النصف في ذلك اليوم في محفظتي النموذجية أثناء الارتفاع الكبير. ولم أتوقع أن تسد هذه الفجوة، رغم أنها فعلت ذلك. انتهى بي الأمر بإعادة بناء موقفي عندما انخفض.

في بعض الأحيان يكون من الأفضل أن تكون محظوظًا بدلاً من أن تكون ذكيًا، وكنت محظوظًا جدًا لأنني خرجت تمامًا من الاسم في مجموعة عارضاتي في أواخر مارس من هذا العام. وانخفض السهم بسبب بيع الأسهم، ولا تزال هذه الفجوة مفتوحة. لقد أضفت بعض الدعم واستخدمت الانخفاض الكبير جدًا لإعادة بناء المركز. كانت هناك فجوة في 13 أغسطس بسبب تقرير الأرباح في ذلك اليوم، ولا تزال هذه الفجوة مفتوحة. وفي الآونة الأخيرة، عندما أعلنت إدارة مكافحة المخدرات عن جلسة الاستماع في شهر ديسمبر بشأن إعادة الجدولة، انخفض السهم وترك فجوة لم يتم سدها أيضًا.

أعتقد أن السهم رخيص، كما سأناقش أدناه، وأنا متحمس أيضًا لهذا الرسم البياني. أعتقد أن الفجوة من 27/8 سيتم سدها، على الرغم من أن هذه ليست نسبة مئوية كبيرة في هذه المرحلة. وأعتقد أيضًا أنه سيتم سد الفجوة الناتجة عن زيادة رأس المال. أرى مقاومة عند 1.90 دولار وعدة مستويات أعلى من هذا السعر. في الواقع، كان هذا أحد الأسباب التي دفعتني إلى خفض مركزي في محفظة النماذج يوم الجمعة. أرى حاليًا دعمًا عند 1.75 دولارًا أمريكيًا وبضعة مستويات أدناه.

كان المخطط التنظيمي Q3 جيدًا

كان من المتوقع أن يحقق تقرير الربع الثالث المالي إيرادات قدرها 38 مليون دولار كندي مع الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك عند نقطة التعادل. أعلنت شركة Organigram عن إيرادات بلغت 41.1 مليون دولار كندي، بزيادة قدرها 25٪ عن العام السابق. وكانت الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك أعلى أيضًا مما كان متوقعًا، حيث بلغت 3.5 مليون دولار كندي مقارنة بـ -2.9 مليون دولار كندي في العام السابق.

ارتفعت الإيرادات، وتوسع هامش الربح الإجمالي. كانت هناك مصاريف تشغيل أقل (باستثناء رسوم انخفاض القيمة عن العام السابق)، ولكن لا تزال هناك خسارة تشغيلية صغيرة. أحرقت الشركة القليل من النقود في عملياتها خلال هذا الربع واستهلكت 5.0 مليون دولار كندي خلال الأرباع الثلاثة الأولى. ويعد هذا تحسنًا كبيرًا مقارنة بالعام السابق، عندما استخدمت 21.8 مليون دولار كندي لتمويل عملياتها.

ما يعجبني في الشركة هو أنها تحقق أداءً جيدًا للغاية في مجال استخدام البالغين في كندا، حيث بلغ صافي الإيرادات الفصلية من الضرائب المرتفعة 36.5 مليون دولار كندي، أي 89% من صافي الإيرادات. نما بنسبة 42٪ عن العام الماضي. منذ بداية العام وحتى الآن، ارتفع بنسبة 12.5%. تأتي جميع الإيرادات المتبقية تقريبًا من العمليات الدولية، حيث أن مبيعاتها الطبية في كندا صغيرة جدًا. توسعت المبيعات الدولية بنسبة 40٪ في الربع المالي الثالث مقارنة بالعام السابق.

لم تكن البيانات المالية أفضل مما توقعه المحللون فحسب، بل كان المستوى النقدي أعلى بكثير مما كان عليه في نهاية الربع الثاني من السنة المالية. أعلنت الشركة عن استثمارات نقدية وقصيرة الأجل بقيمة 80.1 مليون دولار، بزيادة قدرها 136٪ عن نهاية العام. ذكر البيان الصحفي مستوى مبدئيًا قدره 173 مليون دولار، لتعديل الدفعات المستقبلية لشراء الأسهم من قبل شركة بريتيش أمريكان توباكو. وقد تلقت بالفعل 41.6 مليون دولار كندي في أوائل سبتمبر، ومن المقرر أن تتلقى دفعة أخرى في فبراير.

تمتلك الشركة الغنية بالنقد والخالية من الديون قيمة دفترية ملموسة تبلغ الآن 328.6 مليون كندي. وكانت النسبة الحالية في نهاية الربع الثاني، وهي أعلى الآن، مرتفعة جدًا عند 4.3X.

لا يزال المحللون متفائلين بشأن الهيكل التنظيمي

قبل تقرير الربع الثالث، كان المحللون، وفقًا لشركة AlphaSense، يتوقعون إيرادات السنة المالية 25 بقيمة 165 مليون دولار كندي والأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك بقيمة 5 ملايين دولار كندي، بهامش 3.3٪ فقط. وبعد صدور التقرير، يبحثون الآن عن زيادة الإيرادات بنسبة 10% إلى 176 مليون دولار كندي. ومن المتوقع أيضًا أن تكون الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك أعلى مما كانت عليه قبل التقرير، حيث من المتوقع أن تزيد بنسبة 62٪ لتصل إلى 9 ملايين دولار كندي، بهامش 5.0٪.

لقد تحسن الإجماع على السنة المالية 26 فيما يتعلق بالأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) المعدلة أيضًا. بالنسبة للإيرادات الثابتة، ارتفع التقدير من 18 مليون دولار كندي إلى 19 مليون دولار كندي، بهامش 11.0%. يبدو هذا منخفضًا بالنسبة لي، حيث يمكن أن تكون الإيرادات أعلى وكذلك الهامش المعدل.

يجب أن يتم تداول السهم أعلى من القيمة الدفترية الملموسة، وهو أعلى قليلاً من المستوى الحالي، وأعتقد أن الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك يمكن أن تصل إلى 7٪ من الإيرادات المتوقعة في السنة المالية 25، والتي ستكون 12.3 مليون دولار كندي. أتوقع زيادة الإيرادات بنسبة 10% على الأقل في السنة المالية 2026، والتي ستكون 194 مليون دولار كندي، وأن يتوسع هامش الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك إلى 15%، وهو ما سيكون 29 مليون دولار كندي.

المخطط التنظيمي لديه تقييم لائق

لقد كنت أناقش مدى رخص OGI لفترة من الوقت. لقد كانت أرخص بكثير، لكنها لا تزال ذات قيمة جذابة. لقد كان يتم تداوله بخصم كبير من القيمة الدفترية الملموسة، ويتم تداوله الآن بسعر صغير يبلغ 0.9X. أعتقد أن هذا أمر جيد بالنسبة لشركة غنية بالنقود وخالية من الديون والتي تحقق أرباحًا إيجابية قبل الفوائد والضرائب والإهلاك والاستهلاك!

هذا المقياس، السعر إلى القيمة الدفترية الملموسة، هو إجراء دفاعي أكثر. تعد مقارنة التقييم بالأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المعدلة مقياسًا أفضل. قبل التقرير، شاركت مع المشتركين هدفًا لنهاية العام قدره 1.67 دولارًا أمريكيًا (استنادًا إلى 2.32 دولارًا كنديًا، والتي كانت قيمة المؤسسة بالنسبة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) المعدلة المتوقعة لمدة عام قبل 15X).

ومع ارتفاع الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك ونفس النسبة، والتي قد تكون منخفضة للغاية، أتلقى الآن هدفًا لنهاية هذا العام قدره 2.45 دولارًا كنديًا (1.80 دولارًا أمريكيًا). مرة أخرى، على الرغم من ذلك، أعتقد أن المبيعات والأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) المعدلة للعامين الماليين 25 و26 قد تكون أعلى من المتوقع حاليًا. يعتمد هدفي على الأرقام الأعلى التي شاركتها أعلاه ويصل إلى 3.07 دولار كندي (2.26 دولار أمريكي). سيمثل 2.26 دولارًا ربحًا بنسبة 21٪ بحلول نهاية العام.

وبعد عام من الآن، تصل التقديرات الحالية لقيمة المؤسسة إلى الأرباح المعدلة المتوقعة قبل الفوائد والضرائب والإهلاك والاستهلاك البالغة 15 ضعفًا إلى 3.39 دولار كندي (2.49 دولار أمريكي)، بزيادة قدرها 34%. إذا تبين أن تقديراتي الأعلى للسنة المالية 2026 صحيحة، فسيكون السعر 4.64 دولار كندي (3.41 دولار أمريكي). في حين أن هذا المستوى يبدو مرتفعًا وسيتعين عليه اجتياز الممارسة المحتملة للأوامر الصادرة في وقت سابق من هذا العام عند 3.65 دولارًا كنديًا، فإنه سيسد تلك الفجوة التي خلفتها مارس الماضي. سيكون هذا السعر أقل من السعر قرب بداية عام 2023 وأقل بكثير من السعر الأولي الذي دفعته شركة بريتيش أمريكان توباكو مقابل حصة كبيرة في أوائل عام 2021.

خاتمة

المخطط التنظيمي مرتفع كثيرًا منذ عام حتى الآن. المكسب أعلى من المؤشر الذي استخدمته لتتبع قطاع القنب، وهو يبرز بالنسبة إلى الشركات الكندية الأخرى أيضًا. وأعتقد أن هذا يعيق المزيد عن شراء السهم، حيث يخشون من أن يتخلى عن بعض أو كل تلك المكاسب. وبطبيعة الحال، مثل جميع الأسهم، يمكن أن ينخفض مؤشر OGI. ومع ذلك، فهي تبدو جذابة للغاية مقارنة بأقرانها.

على الرغم من أنني أحب ذلك، إلا أن OGI ليس مخزون القنب المفضل لدي في الوقت الحالي. إنه ليس حتى LP الكندي المفضل لدي. تعد Village Farms (VFF) أكبر مركز لي في مجموعة نماذجي على الرغم من ارتفاعها قليلاً منذ أن كتبت عنها في أوائل يوليو، موضحًا سبب إعجابي بها كثيرًا مرة أخرى.

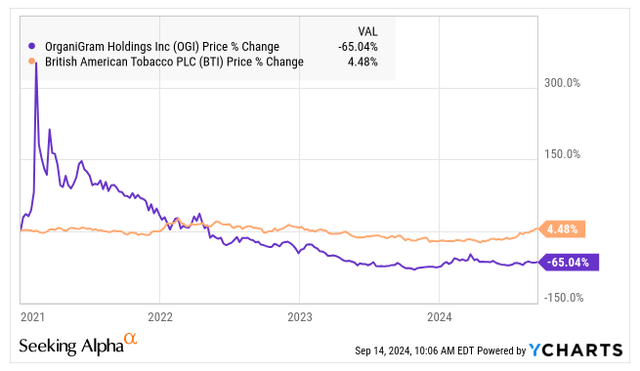

هناك بعض الأشياء الجيدة التي يمكن أن تحدث لـOrganigram والتي لم أغطيها أعلاه. أولاً، سيكون هذا أمرًا جيدًا لجميع الشركات الكندية المحدودة، حيث يمكن لكندا تغيير ضرائبها الرهيبة على زراعة القنب. وهو سعر ثابت للوحدة، وهناك حديث عن الانتقال إلى سعر مرن. والشيء الآخر سيكون مفيدًا بشكل مباشر لشركة OGI: الاستحواذ على شركة British American Tobacco. لا أعرف لماذا لم تفعل ذلك بالفعل، وبدلاً من ذلك اختارت الحصول على المزيد منه بسعر أعلى. أعتقد أن BTI سعيدة جدًا بـ OGI، وأنه لا يوجد أي قيود قانونية تمنعهم من شراء الشركة، وأن سهم BTI ارتفع كثيرًا من أدنى مستوياته الأخيرة. فيما يلي الرسم البياني لـ OGI وBTI منذ نهاية عام 2020، قبل الاستثمار الأول مباشرة:

YCharts

لا أتوقع أن تقوم BTI بشراء OGI، ولكن من المؤكد أن هذا يبدو منطقيًا. الأمر الإيجابي الثالث الذي لم أناقشه أعلاه هو أن Organigram يُنظر إليه الآن على أنه يشارك في نمو القنب خارج كندا. وهم يعدون أنفسهم للمشاركة في الولايات المتحدة في المستقبل إذا تغيرت القوانين.

لذلك، فإن الأسهم الرخيصة إلى حد معقول مع رسم بياني جميل، والتغيرات المحتملة في القواعد، والتوسع العالمي للقنب ربما، وربما يتم الحصول عليها، تثير اهتمامي. أنا متمسك بـ Organigram!

")