")

ملخص

شركة في إس إي (ناسداك: فيسيك) متخصصة في توفير خدمات ما بعد البيع والتوزيع والصيانة والإصلاح والتجديد لأصول النقل الجوي والبري. بالنسبة للربع الثاني من عام 2024، سجلت شركة VSEC نموًا قويًا في الإيرادات بنسبة 29.6٪ على أساس سنوي، مدفوعًا بشكل أساسي بالقوة في قطاع الطيران. بالإضافة إلى ذلك، الركاب وكان الطلب على السفر الجوي قوياً ومن المتوقع أن يستمر في النمو. وكان الطلب على قطع غيار ما بعد البيع وخدمات الصيانة قويا، ولا تزال التوقعات مواتية بسبب معاناة شركات تصنيع الطائرات من مشكلات الجودة وسلسلة التوريد. ومن خلال الجمع بين هذه التوقعات الإيجابية والمبادرات الإستراتيجية التي اتخذتها الشركة لدعم النمو المستقبلي، مثل توسيع نطاق مركز التوزيع الأوروبي وبرنامج تصنيع التحكم في الوقود المرخص من قبل OEM، من المتوقع أن تعزز محركات النمو هذه توقعاتها بشكل أكبر. في ظل هذه الرياح الخلفية، أقوم بترقية الشركة إلى تصنيف شراء.

خلاصة التغطية السابقة

في تغطيتي السابقة، سلطت الضوء على التعافي القوي للشركة بعد جائحة فيروس كورونا، حيث أظهرت نموًا قويًا في الإيرادات وتوسعًا في الهامش. كان تجريد قطاعها الفيدرالي والدفاعي قرارًا استراتيجيًا يهدف إلى السماح للشركة بالتركيز على خدمات ما بعد البيع الأساسية. بالإضافة إلى ذلك، كان من المتوقع أن يؤدي الاستحواذ على شركتي Adesto وTurbine Control إلى تعزيز مكانتها في سوق الطيران. وعلى الرغم من محركات النمو هذه، فقد أوصيت بتصنيفها بالاحتفاظ بها نظرًا لهامش الأمان المحدود في سعر سهمها. ومع ذلك، ومع النتائج القوية للربع الثاني من عام 2024، وانتعاش حركة المسافرين عبر شركات الطيران العالمية، والطلب القوي على قطع غيار ما بعد البيع، والمبادرات الإستراتيجية التي تدعم النمو المستقبلي، جنبًا إلى جنب مع إمكانات الاتجاه الصعودي الجيدة، أقوم الآن بترقية تصنيفي إلى شراء.

تحليل أرباح الربع الثاني 2024

بالنسبة للربع الثاني من عام 2024، أعلنت شركة VSEC عن نمو إجمالي في الإيرادات على أساس سنوي بنسبة 29.6%. ارتفعت الإيرادات من 205.2 مليون دولار إلى 265.9 مليون دولار. يحتوي إجمالي إيراداتها على قطاعين يمكن الإبلاغ عنهما، الطيران والأسطول. بالنسبة لقطاع الطيران، ارتفعت الإيرادات بنسبة 54.6% على أساس سنوي من 124.7 مليون دولار إلى 192.8 مليون دولار. ومع ذلك، بالنسبة لقطاع الأسطول، انخفضت الإيرادات بنسبة 9.1٪ من 80.4 مليون دولار إلى 73.1 مليون دولار. ومع ذلك، لاحظ أن قطاع أسطولها يشكل حصة أصغر من إجمالي إيراداتها.

بدءًا من قطاع الطيران، كان نمو الإيرادات مدفوعًا بالتنفيذ القوي لبرنامج جوائز التوزيع الجديدة والحالية، ومساهمة عمليات الاستحواذ، وقدرات الصيانة والإصلاح والعمرة الموسعة. بشكل عضوي، ارتفعت إيرادات القطاع بنسبة مذهلة تبلغ حوالي 14٪ على أساس سنوي.

بالنسبة لقطاع الأسطول، كان سبب انخفاض الإيرادات بشكل رئيسي هو انخفاض الإيرادات من USPS. انخفضت الإيرادات من USPS بنسبة 37% على أساس سنوي بسبب انتقالها إلى منصة FMIS جديدة. ومن المتوقع أن يكتمل هذا التحول في الربع الثالث من عام 2024. ومن ناحية أخرى، فإن الزيادة في إيرادات العملاء التجاريين بنسبة 22% عوضت جزئياً هذا الانخفاض. وتعزى الزيادة في إيرادات العملاء التجاريين إلى النمو في تنفيذ التجارة الإلكترونية ومبيعات الأسطول التجاري.

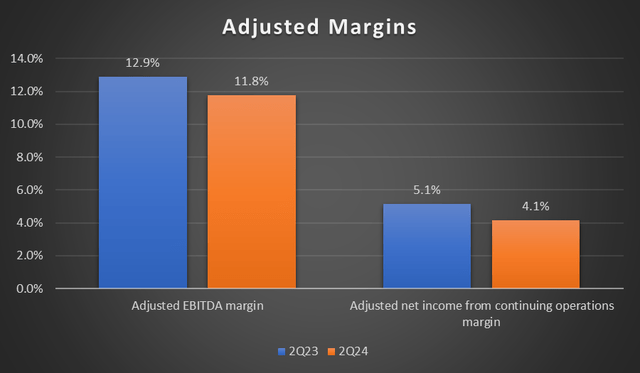

بالانتقال إلى الهوامش المعدلة، لاحظت انكماشًا طفيفًا في كل من هامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المعدل وصافي الدخل المعدل من هامش العمليات المستمرة. على الرغم من زيادة الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 18% على أساس سنوي، إلا أن هامش الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك انخفض بنسبة 1.1% إلى 11.8%. ويعود هذا الانكماش إلى نمو الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) في قطاع الطيران، والتي تم تعويضها جزئيًا من خلال انخفاض الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) للأسطول.

ويعزى النمو في الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) في قطاع الطيران إلى الأسعار المواتية ومزيج المنتجات والنمو القوي في إيرادات MRO. من ناحية أخرى، كان الانخفاض في الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) للأسطول مدفوعًا بانخفاض إيرادات USPS. خلال هذا الربع، ارتفعت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) في قطاع الطيران بنسبة 61.2% على أساس سنوي، في حين انخفضت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) المعدلة في قطاع الأساطيل بنسبة 65.7% على أساس سنوي.

مخطط المؤلف

انتعاش حركة ركاب الخطوط الجوية العالمية

منظمة الطيران المدني الدولي

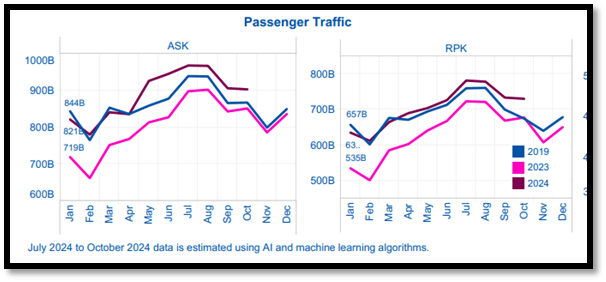

ووفقاً للاتحاد الدولي للنقل الجوي (إياتا)، ارتفع إجمالي طلب الركاب لشهر يوليو 2024 بنسبة 8%. وارتفعت إيرادات كيلومترات الركاب (RPK)، وهو مقياس يستخدم لقياس إجمالي الطلب، بنسبة 8٪ على أساس سنوي. من ناحية أخرى، ارتفع عدد الكيلومترات المخصصة لعدد المقاعد المتاحة (ASK)، والذي يقيس السعة الإجمالية، بنسبة 7.4% على أساس سنوي. وفيما يتعلق بالطلب الدولي، ارتفع بنسبة 10.1% على أساس سنوي. وارتفع الطلب المحلي بنسبة 4.8%. بشكل عام، كان يوليو 2024 شهرًا مناسبًا لصناعة الطيران. وشهدت الصناعة ارتفاعًا ملحوظًا في طلب الركاب في جميع المناطق، حيث وصلت إلى مستوى غير مسبوق. على الرغم من أن انقطاع خدمة CrowdStrike IT أدى إلى اضطراب كبير، إلا أن طلب الركاب وصل إلى أعلى مستوياته على الإطلاق في هذه الصناعة وفي جميع المناطق باستثناء أفريقيا.

وبالنظر إلى الرسم البياني الشهري لمنظمة الطيران المدني الدولي (ICAO)، فإن RPK وASK لعام 2024 قد تجاوزا بالفعل مستويات ما قبل الوباء و2023، مما يظهر طلبًا عالميًا قويًا على حركة ركاب شركات الطيران. وبالنظر إلى المستقبل، من المتوقع أن تزداد إيرادات أميال الركاب سنويًا خلال العقد المقبل، مع زيادة متوقعة بنسبة 4٪ عن مستويات عام 2019 في عام 2024. بالإضافة إلى ذلك، من المتوقع أن يتوسع الأسطول العالمي أثناء الخدمة بنسبة 3٪ تقريبًا سنويًا خلال نفس الفترة إلى تلبية الطلب المتزايد على الركاب. بشكل عام، تبدو التوقعات بالنسبة لصناعة الطيران مواتية، وهذا الانتعاش القوي يدعم النمو في أجزاء وخدمات الطيران.

الطلب القوي على قطع غيار ما بعد البيع

على الرغم من أن بوينغ وإيرباص تعملان على زيادة إنتاجهما لتلبية الطلب المتزايد على الطائرات، إلا أنهما عانتا من مشاكل الجودة وسلسلة التوريد. ونتيجة لذلك، تأثر حجم إنتاجها سلباً.

ومن أجل التحايل على ذلك، تعمل شركات الطيران على مستوى العالم على إطالة عمر الطائرات القديمة وتمديد فترات تقاعد الطائرات. ونتيجة لذلك، أدت هذه التحركات إلى زيادة الطلب على قطع غيار ما بعد البيع وخدمات الصيانة للطائرات القديمة. وتتمتع شركة VSEC بوضع جيد للاستفادة من هذا الطلب من خلال خدمات الصيانة والإصلاح والعمرة للتوزيع.

المبادرات الاستراتيجية التي تدعم النمو المستقبلي

خلال هذا الربع، قامت شركة VSEC بعدد من المبادرات التي من المتوقع أن تعزز النمو المستقبلي. بدءًا من مركز التوزيع الأوروبي، تعمل الشركة على توسيع نطاق مركز التوزيع الجديد. سيدعم هذا المركز الجديد النمو في برنامج ما بعد البيع التابع لشركة Pratt & Whitney Canada. بالإضافة إلى ذلك، سيتعامل المركز أيضًا مع منتجات التوزيع الإضافية، بما في ذلك تلك الناتجة عن عملية الاستحواذ على Desser. تتوقع VSEC أنه من المتوقع أن يتم الانتهاء من دمج Desser خلال الـ 12 شهرًا القادمة. ولدعم هذا التكامل، تعمل الشركة على إنشاء موقع جديد للتجارة الإلكترونية. الهدف من هذا الموقع الجديد هو دعم عملاء VSEC الحاليين وعملاء Desser.

ثانيًا، ذكرت شركة VSEC أن برنامج تصنيع التحكم في الوقود المرخص من قبل OEM قد تجاوز بالفعل التوقعات ويساهم في ربحية القطاع. وبصرف النظر عن ذلك، من المتوقع أن يتم تشغيل توسعة منشأة كانساس التابعة للشركة، والتي ستدعم تصنيع أدوات التحكم في الوقود المرخصة من قبل صانعي القطع الأصلية، بحلول نهاية العام.

كما تمت مناقشته في رسالتي السابقة، أعلنت شركة VSEC أنها ستستحوذ على شركة Turbine Control Inc (TCI). وحتى الآن، تجاوز هذا الاستحواذ التوقعات بالفعل. ستركز الشركة على توسيع السعة والنطاق مع شركاء تصنيع المعدات الأصلية للمحركات. لذلك، وبالنظر إلى المستقبل، توفر هذه المبادرات الإستراتيجية لشركة VSEC فرصًا للنمو في مجال الصيانة والإصلاح والعمرة ومن المتوقع أن تعزز توقعات نموها.

نموذج التقييم النسبي

نموذج التقييم النسبي للمؤلف

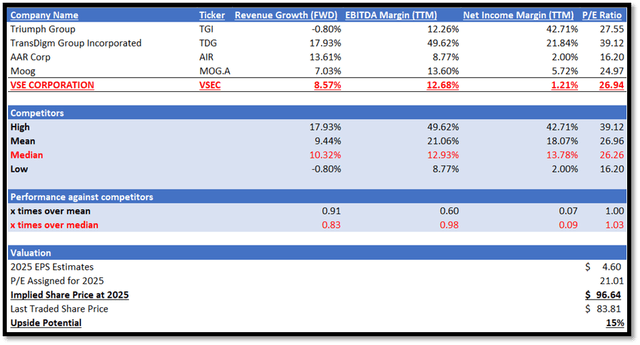

ملخص موجز عن VSEC قبل أن أتعمق في نموذج التقييم النسبي الخاص بي. تتخصص شركة VSEC في منتجات وخدمات ما بعد البيع لقطاعي الطيران والأسطول. في نموذج التقييم النسبي الخاص بي، سأقارن شركة VSEC مع نظيراتها من حيث توقعات النمو وهامش الربحية بعد اثني عشر شهرًا (TTM). بالنسبة لتوقعات النمو، سأقارن معدل نمو إيراداتها الآجلة لأنه مقياس تطلعي مقارنة بمعدل النمو التاريخي. بالنسبة لهامش الربحية TTM، سأقارن هامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك TTM وهامش الدخل الصافي TTM. ستمنحنا هذه المقاييس نظرة أعمق على أداء العمليات الأساسية للشركات.

بدءًا من توقعات النمو، كان أداء شركة VSEC ضعيفًا مقارنة بمتوسط أداء نظيراتها. تتمتع VSEC بمعدل نمو في الإيرادات الآجلة يبلغ 8.57%، وهو أقل من متوسط أقرانها البالغ 10.32%. ومن حيث هامش الربحية TTM، كان أداء VSEC ضعيفًا أيضًا. أبلغت VSEC عن هامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك TTM بنسبة 12.68%، في حين يبلغ متوسط أقرانها 12.93%. ومع ذلك، عندما يتعلق الأمر بهامش صافي الدخل TTM، فإن الأداء الضعيف لشركة VSEC يكون أسوأ بكثير. أعلنت شركة VSEC عن هامش دخل صافي TTM بنسبة 1.21%، في حين يبلغ متوسط أقرانها 13.78%.

حاليًا، تبلغ نسبة السعر إلى الربحية الآجلة غير المتوافقة مع مبادئ المحاسبة المقبولة عمومًا 26.94 مرة، وهي أعلى بشكل متواضع من متوسط أقرانها البالغ 26.26 مرة. نظرًا لضعف أدائها في كل من توقعات النمو وهامش الربحية TTM، أرى أن سعر الربحية لشركة VSEC يجب أن يتم تداوله تحت متوسط أقرانها لتعكس الأداء الضعيف. ولذلك، سأطبق خصمًا على متوسط أقراني وأحدد ذلك باعتباره مضاعف الربحية المستهدف لعام 2025 لشركة VSEC. سيتم رؤية نسبة السعر إلى الربحية المستهدفة لعام 2025 لشركة VSEC عند 21x تقريبًا، وهو أقل قليلاً من متوسط أقرانهم. ومن خلال القيام بذلك، فإن ذلك يضمن أن يظل نموذج التقييم الخاص بي متحفظًا لأنه يمثل ضعف أداء شركة VSEC.

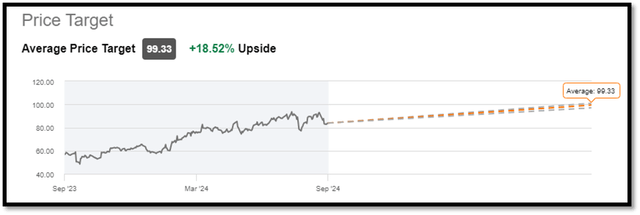

بالنسبة لعام 2024، تبلغ تقديرات إيرادات السوق لشركة VSEC 1.06 مليار دولار أمريكي، في حين تبلغ ربحية السهم غير المتوافقة مع مبادئ المحاسبة المقبولة عمومًا 3.09 دولار أمريكي. بالنسبة لعام 2025، تبلغ تقديرات الإيرادات 1.22 مليار دولار أمريكي، في حين تبلغ أرباح السهم الواحد غير المتوافقة مع مبادئ المحاسبة المقبولة عمومًا 4.60 دولارًا أمريكيًا. تتوقع توجيهات VSEC للسنة المالية 2024 نموًا قويًا في قطاع الطيران حيث من المتوقع أن تزيد الإيرادات بنسبة 34% إلى 38% وهامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المعدل من 15.5% إلى 16.5%. ومن ناحية أخرى، من المتوقع أن ينمو قطاع الأسطول بنسبة 0% إلى 5% بهامش يتراوح بين 6% إلى 8%. عند أخذها معًا، تدعم إرشادات VSEC ومحركات النمو التي ناقشتها تقديرات السوق للإيرادات وربحية السهم غير المتوافقة مع مبادئ المحاسبة المقبولة عمومًا، بما يتماشى مع توقعات النمو المستمر. لذلك، من خلال تطبيق السعر المستهدف لعام 2025 على تقدير ربحية السهم لعام 2025 الخاص بشركة VSEC، فإن السعر المستهدف لعام 2025 هو 96.64 دولارًا أمريكيًا، وهو ما يتماشى بشكل وثيق مع السعر المستهدف للسوق. وهذا يضمن أن يظل تقييمي متحفظًا.

تسعى ألفا

المخاطر والاستنتاج

تتعلق المخاطر المتعلقة بـ VSEC باعتمادها على محركات خارجية مثل سلاسل التوريد العالمية وظروف الاقتصاد الكلي. كما تمت مناقشته، تواجه شركتا بوينغ وإيرباص، وهما لاعبان رئيسيان في صناعة الطيران، مشكلات إنتاجية كبيرة بسبب مشاكل مراقبة الجودة والاضطرابات المستمرة في سلسلة التوريد. ونتيجة لذلك، أثرت هذه التحديات سلباً على قدرتها على إنتاج الطائرات لتلبية الطلب المتزايد على السفر الجوي. ومع ذلك، إذا تمكن هذان اللاعبان من التغلب على التحديات، فسيقلل ذلك من حاجة شركات الطيران إلى صيانة وإطالة عمر الطائرات القديمة، مما قد يؤدي إلى خفض الطلب على خدمات VSEC.

في الختام، أعلنت الشركة عن نمو قوي في الإيرادات خلال الربع الثاني من عام 2024، حيث ارتفعت الإيرادات بنسبة 29.6٪ على أساس سنوي. وكان هذا النمو القوي في الإيرادات مدفوعًا بالقوة التي يتمتع بها قطاع الطيران. حاليًا، وفقًا للاتحاد الدولي للنقل الجوي (IATA)، فإن الطلب على السفر الجوي للركاب قوي، ومن المتوقع أن يستمر الطلب في النمو في المستقبل. بالإضافة إلى ذلك، فإن التوقعات الخاصة بقطع الغيار وخدمات الصيانة ما بعد البيع مواتية نظرًا لأن مصنعي الطائرات يواجهون مشكلات تتعلق بالجودة وسلسلة التوريد. ومن خلال الجمع بين هذه التوقعات الإيجابية والمبادرات الإستراتيجية التي اتخذتها VSEC، مثل توسيع نطاق مركز التوزيع الأوروبي وبرنامج تصنيع التحكم في الوقود المرخص من OEM، من المتوقع أن تعمل محركات النمو هذه على تعزيز VSEC، مما يجعلها في وضع جيد للنمو المستقبلي.

")