")

مقدمة

لقد قمت أولاً بكتابة أطروحتي الاستثمارية الأولية في شركة SkyWest, Inc. (NASDAQ:SKYW) في يونيو 2024. في ذلك الوقت، شعرت أن SkyWest كانت شركة طيران إقليمية أمريكية قوية كانت تشهد تحسنًا في الأصول الاستخدام، الذي كان يؤدي إلى نمو كلا من أعلى وأسفل الخط. كدليل على مرونتها كشركة طيران إقليمية بعد خروجها من أزمة كوفيد-19، أعتقد أن الشركة تستحق مضاعفتها المميزة مقارنة بنظيراتها. من خلال اتفاقيات الطيران التي تعزز نمو الإيرادات في أحدث نتائج الشركة للربع الثاني من عام 2024، فإنني أحافظ على تصنيف “الشراء” الخاص بالشركة. علاوة على ذلك، نظرًا لمبيعات الأسهم بنسبة 11% منذ الارتفاعات الأخيرة، فقد بدأت شخصيًا منصبًا في الشركة، مع الإشارة إلى أن الكثير من طائراتها ستكون مملوكة بالكامل وسيتم دفع ثمنها بحلول عام 2026.

نظرة عامة على الشركة

SkyWest هي شركة طيران إقليمية و تصادف أنها أكبر عملية طيران إقليمية في الولايات المتحدة. تحت شركة SkyWest Inc القابضة، تمتلك الشركة كلاً من SkyWest Airlines بالإضافة إلى SkyWest Leasing. تعمل الشركة من خلال شركة SkyWest Airlines 500 الطائرات التي تربط 240 وجهة في جميع أنحاء أمريكا الشمالية، مما يسمح للركاب بالوصول إلى شبكة واسعة من نقاط النهاية. وبعد أن نقلت أكثر من 38 مليون مسافر العام الماضي، فإن الشركة لديها شراكات مع شركات الطيران الكبرى مثل يونايتد إيرلاينز (أول)، خطوط دلتا الجوية (الوادي)، الخطوط الجوية الأمريكية (الجريث)، ومجموعة ألاسكا الجوية (ألك).

موقع الشركة

الطريقة التي يعمل بها نموذج أعمال الشركة هي أنه من خلال شركات الطيران الكبرى، تقوم SkyWest بتشغيل طائرات نفاثة إقليمية في أنظمة شبكتها. تتولى شركات الطيران الكبرى جميع أعمال التسويق وجداول الرحلات وأسعار الركاب ومبيعات التذاكر وحجوزات الحجز. من خلال اتفاقياتها، تقوم SkyWest بتشغيل الرحلات الجوية تحت رايتها، وغالبًا ما تلتزم بإجراءات ومعايير تشغيل معينة (والتي قد تبدو مختلفة قليلاً من شركة طيران إلى أخرى).

وهذا ما يجعل نموذج عمل SkyWest فريدًا جدًا وأقل خطورة. نظرًا لطبيعة اتفاقياتهم، تميل هوامش SkyWest إلى أن تكون أفضل وأكثر استدامة، لا سيما عندما نأخذ في الاعتبار أن شركاء شركات الطيران يدفعون رسومًا ثابتة ويرتبون ويدفعون ثمن الوقود المستخدم في رحلات شراء السعة. وقد مثلت اتفاقيات شراء السعة (CPAs) هذه 94% من أسطول الشركة العام الماضي.

أما النسبة المتبقية البالغة 6% فهي بموجب اتفاقيات تناسبية، حيث تقوم SkyWest بتشغيل رحلات جوية باستخدام أنظمة التذاكر والحجز الخاصة بشركاء الطيران الرئيسيين. على النقيض من اتفاقيات السلام الشامل، بموجب الاتفاقيات التناسبية، يتولى شركاء شركات الطيران الرئيسيون جمع أجور الركاب للطرق التي يتم تشغيلها، والتي يمكن أن تنطوي على تعديلات عندما يتصل الركاب برحلات شركاء شركات الطيران الرئيسيين. تتمتع SkyWest بمرونة أكبر في تحديد جداول الرحلات وأسعار الركاب بموجب اتفاقيات تناسبية، وهي مسؤولة عن ترتيب ودفع ثمن الوقود المستخدم في هذه الرحلات.

نتائج وتوقعات الربع الثاني من عام 2024

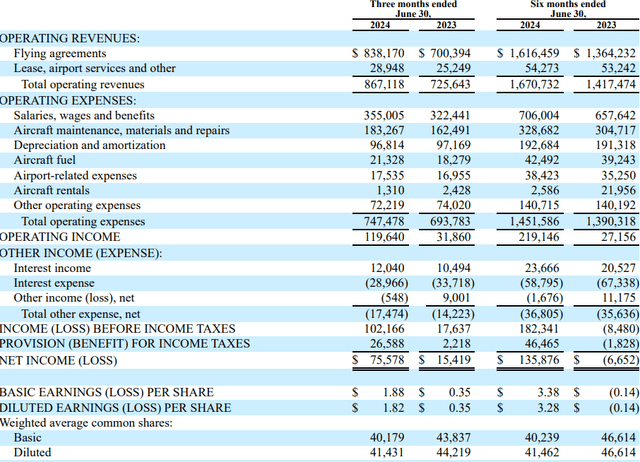

في نتائج الربع الثاني لشركة SkyWest للسنة المالية، أعلنت الشركة عن إيرادات بلغت 867 مليون دولار، وهو ما يمثل زيادة بنسبة 19.5٪ مقابل إيرادات الربع الثاني من العام الماضي البالغة 726 مليون دولار. بالمقارنة مع تقديرات جانب البيع، يمثل هذا فوزًا يزيد عن 5٪ بحوالي 41 مليون دولار أعلى مما كان يتوقعه الشارع.

فيما يتعلق بصافي الدخل، سجلت SkyWest دخلاً صافيًا قدره 75.6 مليون دولار خلال الربع مقابل حوالي 1.82 دولار في ربحية السهم، وهو ما يمثل فوزًا قدره 9 سنتًا مقابل التقديرات. مقارنة بـ 35 سنتًا فقط من ربحية السهم في نفس الربع من العام الماضي، يبدو أن SkyWest كان لديها ربع رائع في كل من المحصلة النهائية والأعلى.

نتائج الربع الثاني من عام 2024 (ملفات الشركة)

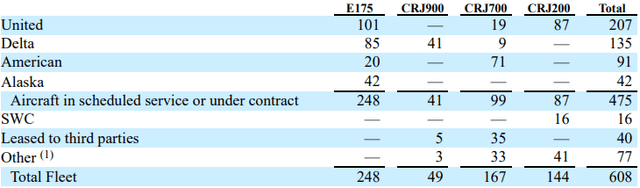

وفي نهاية الربع، كان لدى الشركة أسطول مكون من 248 طائرة E175، و49 طائرة CRJ900، و167 طائرة CRJ700، و144 طائرة CRJ200. وبذلك يصل إجمالي الأسطول إلى 608 طائرات وتتوقع الشركة أن يستمر النمو، حيث إنها في طريقها لإضافة طائرة واحدة جديدة من طراز E175 مع شركة دلتا في وقت ما في الربع الثالث من عام 2024 أو الربع الرابع من عام 2024، إلى جانب 28 طائرة جديدة من طراز E175 مع يونايتد. وطائرة جديدة من طراز E175 مع خطوط ألاسكا الجوية في وقت ما من العام المقبل. تشير خطط الإنفاق الرأسمالي هذه إلى أن الشركة تنمو بشكل جيد وتمتلك القدرة على تمويل نموها بالشراكة مع شركات الطيران الكبرى، لا سيما مع انتعاش السفر. سيساعد ذلك أيضًا على تحسين الربحية، حيث يمكن استبدال الطائرات القديمة التي لديها نفقات رأسمالية عالية للصيانة بنماذج أحدث أقل تكلفة.

في نهاية الربع، تم تشغيل حوالي 44% من الطائرات في الخدمة المجدولة أو بموجب عقد لشركة يونايتد، و28% لشركة دلتا، و19% لشركة الخطوط الجوية الأمريكية، و8.8% لشركة خطوط ألاسكا الجوية. يمثل الجدول أدناه أسطول SkyWest الحالي مع كل من شركائها.

أسطول سكاي ويست (ملفات الشركة)

إذًا ما الذي دفع النتائج لهذا الربع؟ وكان عدد أكبر من الطائرات في الأسطول مع ساعات عمل أعلى هو المحرك الرئيسي. مع ارتفاع الطلب على السفر واستمرار SkyWest في تنمية أسطولها، انخفض عدد الطائرات في الخدمة المجدولة من 492 في الربع الثاني من عام 2023 إلى 475 في هذا الربع. علاوة على ذلك، ارتفع عدد ساعات العمل بنسبة 12.3% على أساس سنوي مع استمرار نمو الاستخدام اليومي المقرر لطائرات سكاي ويست.

من وجهة نظري، تعد هذه إشارات ممتازة وتمنحني الثقة في أعمال SkyWest، حتى بعد ارتفاع الأسهم بنسبة 45% منذ بداية العام حتى الآن. ولكن ليس نمو الإيرادات فقط هو الذي يجب أن يثير حماس المستثمرين بشأن الاسم؛ كما أن نمو النفقات معتدل أيضًا، مما يؤدي إلى توسع كبير في الهامش.

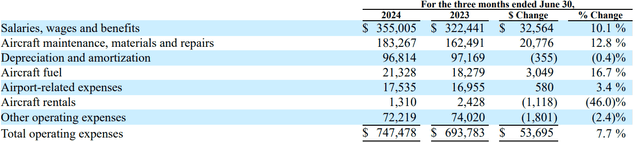

على سبيل المثال، خلال هذا الربع، ارتفعت تكاليف تشغيل الشركة بنسبة 7.7٪ فقط على أساس سنوي. مقابل نمو الإيرادات في سن المراهقة العالية، سمح هذا للهوامش بالتوسع إلى 13.8٪ من 4.4٪ في العام الماضي. وكان العنصر الرئيسي هو الأجور والرواتب، التي نمت بنسبة 10.1٪. من وجهة نظري، هذا شيء ينبغي توقعه نظرًا لارتباطه بالأحجام الأعلى وساعات الكتلة.

إجمالي مصاريف التشغيل (ملفات الشركة)

لكن الأهم من ذلك هو أن نمو وقود الطائرات يشكل جزءًا صغيرًا جدًا من إجمالي نفقات التشغيل للشركة. على هذا النحو، ونظرًا لأن الجزء الأكبر من نمو النفقات يكمن في الرواتب والأجور، فإن الهوامش عند هذه المستويات تبدو مستدامة. علاوة على ذلك، مع كون صيانة الطائرات وإصلاحها هي ثاني أكبر مساهم في إجمالي نفقات التشغيل (التي نمت بنسبة 12.8%)، فإنني أشعر بالثقة في ضمان نمو أقل هنا للمضي قدمًا مع تجديد الأسطول بأسطول جديد.

أما بالنسبة للتوقعات، فأنا متفائل بشأن النظرة المستقبلية للشركة على المدى القريب. لماذا؟ إنها ليست مجرد نتائج الربع الأخير. في مكالمة الأرباح، اغتنمت الشركة الفرصة لمراجعة التوجيهات التصاعدية، مع التوقعات التي تعكس الآن تحسنًا في ساعات العمل لهذا العام لتصل إلى 9٪ إلى 11٪ مقارنة بالعام الماضي. هذا النطاق ارتفع من التوجيه المسبق بنسبة 7٪ إلى 9٪ قبل ربع سنة، عندما قمت بمراجعة الشركة آخر مرة

ونتيجة لذلك، جنبًا إلى جنب مع توجيهات GAAP EPS المتوقعة في النطاق المرتفع البالغ 6 دولارات، تحسنت التوقعات بالنسبة للشركة. سبب أهمية هذا هو أن هذا يساعد على تحسين الميزانية العمومية للشركة ويمكّن الشركة من إعادة شراء الأسهم بمستويات معقولة.

من وجهة نظر الميزانية العمومية، تتمتع SkyWest الآن بوضع نقدي قدره 834 مليون دولار، وهو عبارة عن كومة من الدهون النقدية تكفي لمنحها المرونة اللازمة لإعادة شراء ثلث قيمتها السوقية أو سداد ثلث ديونها. بفضل توليد التدفق النقدي الحر القوي، نشطت الشركة في برنامج إعادة شراء الأسهم، حيث أعادت شراء 177000 سهم بمتوسط سعر 75.23 دولارًا، وهو قريب جدًا من مكان تداول الأسهم حاليًا.

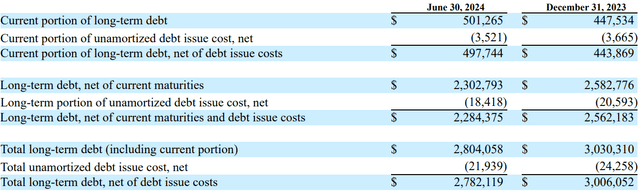

بالإضافة إلى ذلك، كان تخفيض الديون أيضًا موضع تركيز حيث سددت الشركة 115 مليون دولار من الديون خلال هذا الربع، وتخطط لسداد ما مجموعه 400 مليون دولار من الديون خلال السنة المالية 2024. من وجهة نظري، يسلط هذا الضوء على استراتيجية SkyWest المالية المنضبطة والتزامها بتعزيز قيمة المساهمين مع الحفاظ على ميزانية عمومية قوية. ومن خلال إدارة احتياطياتها النقدية بشكل مناسب، وإعادة شراء الأسهم، وخفض الديون، تثبت الإدارة أنها تتخذ الخطوات الصحيحة لتخصيص رأس المال لوضع الشركة في وضع جيد للمستقبل.

الديون طويلة الأجل (ملفات الشركة)

خاتمة

لا يزال جانب البيع حذرًا بالنسبة لتوجيهات الإدارة، مع توقع أن يصل ربح السهم لعام 2024 إلى 6.78 دولارًا. من منظور التقييم، استنادًا إلى التقديرات المتفق عليها لعامي 2024 و2025، يتم تداول SkyWest مقابل 11.0x 2024 EPS و9.7x 2025 EPS (المصدر: S&P Capital IQ).

وهذا على الرغم من حقيقة أن الشركة تستمر في “التفوق والزيادة” بشكل منتظم، وغالبًا ما تتجاوز تقديرات جانب البيع، بل وتتجاوز توجيهاتها الخاصة في بعض الأحيان. من وجهة نظري، من الواضح أن هناك شكوكًا مستمرة بين المحللين، على الرغم من تقييمات الأغلبية “للشراء” على السهم. على الرغم من سجل حافل بتجاوز التوقعات، يبدو أن جانب البيع يأخذ في الاعتبار المخاطر المحتملة أو الشكوك التي قد لا تكون واضحة تمامًا في الأداء التاريخي للشركة.

تسعى ألفا

تشمل بعض هذه المخاطر استمرار حالة عدم اليقين في الصناعة بشأن نقص الطيارين المؤهلين، والضعف الاقتصادي، وتهديد الأوبئة والإرهاب والحرب، كما ذكرت سابقًا. في حين أن العديد من هذه العوامل خارجة عن سيطرة الشركة (ولا يزال ينبغي مراقبتها من قبل المستثمرين بنفس القدر من التدقيق)، فقد حققت الشركة تقدمًا ممتازًا في جذب طيارين جدد. في مكالمة الأرباح، ذكرت الإدارة أنها تتوقع أن يصل عدد الطيارين إلى أكثر من 5000 طيار بحلول نهاية العام، وهو ما يمثل زيادة بنسبة 25٪ تقريبًا مقارنة بعام 2023. وهذا وحده من شأنه أن يساعد في تحسين ساعات العمل، في صناعة يعاني فيها الطيارون من نقص المعروض.

لذا في الختام، أعتقد أن نموذج أعمال SkyWest أعلى من المتوسط بالنسبة لشركة طيران، ويبدو أن أدائها المالي القوي خلال الربع الأخير لم ينعكس بشكل صحيح في التقييم الحالي. من وجهة نظري، تبدو الهوامش مستقرة، مع تحسن الاتجاه الصعودي، حيث تعمل الشركة على زيادة قوتها العاملة التجريبية وتوسيع أسطولها، مما سيضعها في وضع جيد للتغلب على أي تحديات بفعالية. وبما أن الأسهم شهدت تراجعًا مؤخرًا، فإن التقييم الحالي يمثل نقطة دخول جذابة للمستثمرين، مما يعزز ثقتي في آفاق الشركة على المدى الطويل. بشكل عام، تظل SkyWest فرصة استثمارية مقنعة، ولهذا السبب أحافظ على تصنيف “الشراء” الخاص بي.

")