")

بقلم كاجلاسو ألتونكوبرو وأديتيا مونابا، محلل مالي معتمد

ومن شأن تحسين سيناريوهات التضخم والنمو أن يعزز ديناميكية الأسهم والسندات بالنسبة للمستثمرين متعددي الأصول.

تستمر الظروف الاقتصادية العالمية في العودة إلى طبيعتها، بقيادة القوة في الولايات المتحدة والمزيد من الاستقرار في الولايات المتحدة منطقة اليورو والمملكة المتحدة. كما تتحسن معنويات المستهلكين والشركات، حيث بدأ دخل الأسر في النمو ومن المرجح أن تصل معدلات الاقتراض إلى ذروتها. ومع تباطؤ التضخم الآن في المزيد من الأسواق، توقعات خفض الفائدة تم دفعها إلى الأمام، وخاصة في الولايات المتحدة.

في هذه البيئة، نعتقد أنه يجب على المستثمرين متعددي الأصول التفكير في إضافة المزيد من التعرض للأسهم عالية الجودة بالإضافة إلى اختيار الفرص في السندات.

المزيد من اقتصادات العالم تنبض بالحياة

ومع تلاشي تجاوزات الجائحة، من المرجح أن تتحسن التوقعات الاقتصادية عبر مجموعة واسعة من الأسواق. استمر النمو في الولايات المتحدة في تجاوز نمو الأسواق المتقدمة الأخرى (DM)، لكننا نتوقع ذلك الفجوة لتضييق.

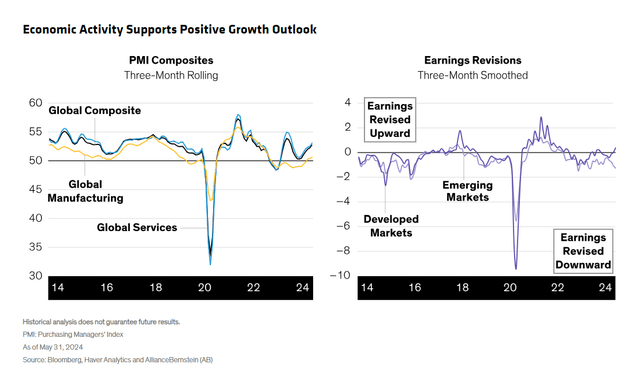

كما أن قطاع التصنيع العالمي في طريقه إلى التحسن بعد عدة سنوات من التراجع بسبب المخزونات الزائدة، كما أن إنتاج الخدمات يتماشى على نطاق واسع مع أعلى مستوياته السابقة في منتصف الدورة (العرض، اليسار).

وقد أدى النمو الاسمي القوي وتلاشي الرياح المعاكسة لهوامش الشركات إلى تعزيز نمو الأرباح عبر الأسواق المتقدمة، وتم تعديل التوقعات صعودا (عرض، صحيح). وكانت توقعات الأرباح للأسواق الناشئة أكثر هدوءا، حيث يعوقها النمو الضعيف في الصين وقوة التسعير.

تستمر الأسر في الإنفاق، وتباطؤ الاستثمار التجاري سطحي

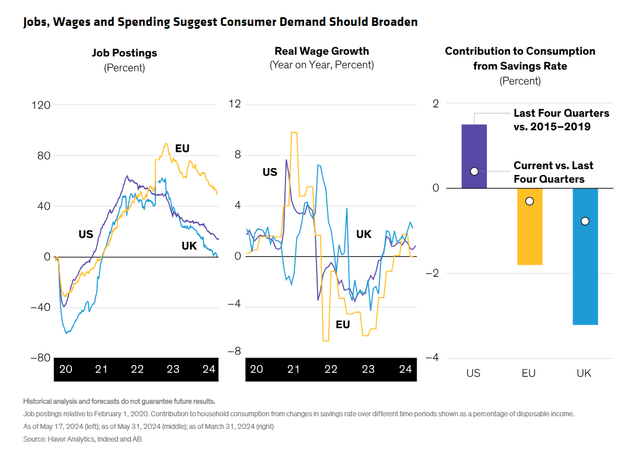

لقد كان إنفاق الأسر الأمريكية محركًا رئيسيًا للنمو، ولكننا نتوقع أن يتحسن النمو خارج الولايات المتحدة أيضًا. أسواق العمل هي أحد الأسباب: لقد كانت قوية في الاتحاد الأوروبي والمملكة المتحدة كما هي الحال في الولايات المتحدة (العرض، اليسار)، وتسارع نمو الأجور الحقيقية مع تراجع الضغوط التضخمية (العرض، وسط).

ومع ذلك، قامت الأسر بزيادة معدل مدخراتها في منطقة اليورو والمملكة المتحدة، مما أثر على القدرة الشرائية؛ وكان العكس هو الصحيح في الولايات المتحدة (عرض، صحيح). ومع تحسن الثقة، نتوقع أن تستقر معدلات ادخار الأسر في الاتحاد الأوروبي والمملكة المتحدة على الأقل أو تنخفض نحو المستويات التاريخية، الأمر الذي من شأنه أن يعزز الاستهلاك.

ومع ارتفاع أسعار الفائدة لفترة أطول، كان المستثمرون يشعرون بالقلق إزاء الجفاف المحتمل في الاستثمار التجاري. لكن الإنفاق كان مرناً، مدعوماً بالنمو المدعوم بالذكاء الاصطناعي في الاستثمار التكنولوجي. وحتى الآن في عام 2024، تم رفع توقعات الاستثمار في الأعمال التجارية، مما يدعو الآن إلى تباطؤ متواضع فقط في النمو من مستويات 2023 القوية للغاية.

معدلات التضخم تقترب من أهداف البنك المركزي

ويتراوح معدل التضخم الآن بين 2% إلى 3% في العديد من الاقتصادات المتقدمة، وقد بدأت البنوك المركزية في تخفيف سياساتها النقدية المتشددة بشكل استثنائي.

وبينما يعود تضخم السلع عمومًا إلى ديناميكيات ما قبل الجائحة، فإن تضخم الخدمات لا يزال مرتفعًا، على الرغم من أننا نعتقد أن الانفراج قادم. على سبيل المثال، يعد تضخم المساكن مرتفعا، ولكنه يعكس بيانات المعاملات، التي تأخرت كثيرا، مما يشير إلى أن تضخم المساكن ينبغي أن يستمر في الانخفاض في الأشهر المقبلة.

وفي الوقت نفسه، تلاحظ شركات السلع الاستهلاكية والمطاعم وجود مستهلك موجه بشكل متزايد نحو القيمة: مع ثبات تكلفة المدخلات نسبيًا خلال العام الماضي، نتوقع أن تعود الشركات إلى وتيرة أكثر طبيعية لزيادات الأسعار مقارنة بما كانت عليه بعد الوباء مباشرة.

وعلى نحو مماثل، بلغ تضخم الأجور ذروته، مع بدء أسواق العمل في إعادة التوازن وتلاشى تأثير التضخم “المروري”. وإذا أضفنا إلى ذلك ارتفاع معدلات المشاركة في سوق العمل والهجرة، فإن أسواق العمل أصبحت الآن أقل ضيقاً ــ حتى في ظل قوة خلق فرص العمل. ومن المفترض أن تساعد هذه التحسينات في تخفيف مخاوف البنوك المركزية بشأن تصاعد الأجور والأسعار.

من المرجح أن يظل النمو في الصين ضعيفا

ولا يزال النمو في الصين ضعيفا، متأثرا بالانكماش المستمر في قطاع العقارات الكبير. وكانت إعادة التوازن إلى تجاوزات القطاع أولوية سياسية رئيسية قد تستغرق سنوات، الأمر الذي يؤثر على النمو في الصين ويدفع التضخم إلى بقية العالم.

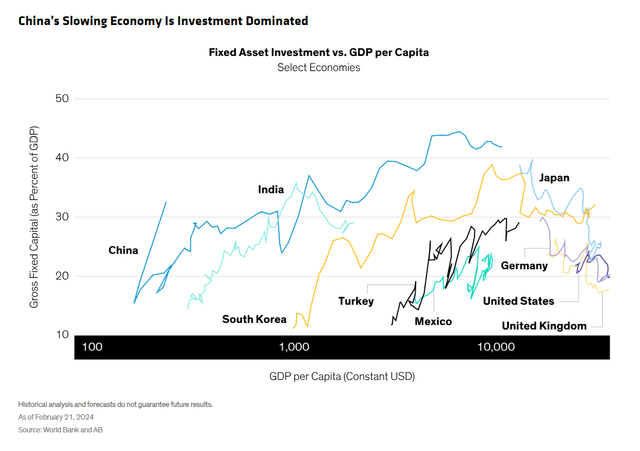

ويتمثل التحدي الرئيسي الذي يواجه صناع السياسات في الحفاظ على النمو بالقرب من الهدف الرسمي البالغ 5% مع إعادة التوازن إلى الاقتصاد. ويمثل الاستثمار في الأصول الثابتة (الذي يشمل العقارات والتصنيع والبنية التحتية) حوالي 40% من الاقتصاد، وهو مستوى مرتفع بشكل استثنائي مقارنة بنظراء الصين (عرض).

وفاجأت الصين الأسواق بخفض أسعار الفائدة القصيرة والطويلة الأجل مباشرة بعد الجلسة المكتملة الثالثة للحزب الشيوعي في شهر يوليو/تموز. قد يرسل هذا إشارة إيجابية، لكننا لا نعتقد أن هذه الإجراءات سيكون لها تأثير ملموس على القضايا الأوسع في قطاع العقارات.

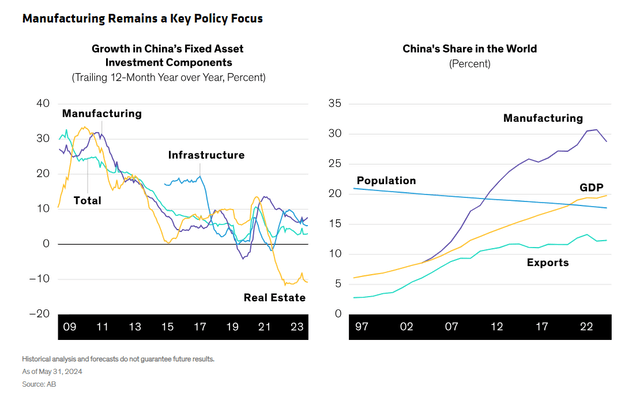

وحتى الآن، نجح صناع السياسات في تعويض الانكماش في الاستثمار العقاري من خلال زيادة الاستثمار في التصنيع. ويشهد قطاع التصنيع نمواً هو الأسرع بين مكونات الاستثمار في الأصول الثابتة ــ وتأتي البنية الأساسية في المرتبة الثانية بفارق ضئيل (العرض، اليسار).

وقد ساعد التركيز على التصنيع الصين على اكتساب حصة في القدرة الإنتاجية والصادرات العالمية (عرض، صحيح). وتشكل مصادر الطاقة المتجددة مثالا واضحا على ذلك: فقد سيطرت الصين سريعا على سوق الطاقة الشمسية وأصبحت قوة عالمية في مجال السيارات الكهربائية. وقد ساعدت الطاقة الفائضة اليوم على خفض الأسعار العالمية في كلا القطاعين.

وعلى المدى الطويل، فإن المسار السياسي الأكثر استدامة سيكون التحرك التدريجي نحو اقتصاد يحركه المستهلك، لأن ارتفاع معدلات ادخار الأسر وصافي ثرواتها يشير إلى إمكانات الاستهلاك. ومع ذلك، مع ارتباط الكثير من ثروات الأسر بالإسكان والدعم الاجتماعي المحدود، فمن المحتمل ألا يكون لدى المستهلكين الدافع اللازم للحفاظ على النمو عند المستويات المستهدفة.

وبدلا من ذلك، يبدو من المرجح أن يستمر صناع السياسات في الاعتماد على الاستثمار في التصنيع، وهو ما سيضيف إلى القدرة العالمية. ومن المرجح أن يؤدي حل مشكلة تخمة العقارات مع خلق تخمة أخرى في التصنيع إلى فرض ضغوط هبوطية على التضخم العالمي. والسبب هو أن تباطؤ قطاع العقارات سيؤدي إلى تقلص الطلب على مواد البناء، مما يخلق قدرة فائضة في التصنيع ويؤدي إلى انخفاض الأسعار، وخاصة بين مصادر الطاقة المتجددة.

ماذا يعني المشهد الحالي بالنسبة لتحديد المواقع المتعددة الأصول

ومع اتساع نطاق النمو الاقتصادي، نرى أن الخلفية الاستثمارية مواتية للأصول ذات المخاطر مثل الأسهم. حققت الأسهم العالمية مكاسب قوية خلال منتصف العام، لكن الفرص لا تزال قائمة في الأسهم عالية الجودة التي لم تتم مكافأتها بعد.

وفي الأسواق المتقدمة، نرى الإمكانات الأكبر في الولايات المتحدة وأوروبا باستثناء المملكة المتحدة واليابان. كما ارتفعت أسهم الأسواق الناشئة أيضًا في النصف الأول من عام 2024، لكنها تخلفت عن الأسواق المتقدمة، نظرًا للتحديات التي تواجهها الصين. نحن نرى فرصًا مختارة في الأسهم الناشئة، ويجب على المستثمرين أن يكونوا أكثر يقظة.

وفي ضوء ارتفاع العائدات وانخفاض التضخم، نرى خلفية محسنة للتعرض للسندات، لا سيما بين السندات السيادية المختارة. يوفر الائتمان ذو العائد المرتفع أساسيات قوية ولكن فروق الأسعار تقترب من أدنى مستوياتها التاريخية، لذلك في رأينا أنها قد لا توفر إمكانية المخاطرة/المكافأة للأسهم.

ومع تراجع التضخم في المزيد من البلدان، ينبغي أن تستمر الرياح المعاكسة للسياسة النقدية في التلاشي. وقد ارتفعت تقييمات الأسهم، لكن نمو الأرباح قد يستمر في توليد عائدات فائضة إيجابية، وأصبحت ظروف سوق السندات أكثر جاذبية تدريجياً. كما هو الحال دائمًا، من المهم للمستثمرين متعددي الأصول أن يظلوا مرنين وانتقائيين للتنقل بفعالية في بيئة ديناميكية.

الآراء الواردة هنا لا تشكل بحثًا أو نصيحة استثمارية أو توصيات تجارية ولا تمثل بالضرورة آراء جميع فرق إدارة المحافظ لدى AB. الآراء تخضع للمراجعة مع مرور الوقت.

البريد الأصلي

ملحوظة المحرر: تم اختيار النقاط التلخيصية لهذه المقالة بواسطة محرري “البحث عن ألفا”.

")