")

")

شركة ايه بي ايه (ناسداك: أبا) هي شركة واضحة جدًا للتنقيب والإنتاج حيث نصف أعمالها في أحواض الولايات المتحدة، والنصف الآخر في الأسواق الخارجية بما في ذلك مصر وبحر الشمال في المملكة المتحدة. الفكرة هنا هي أنهم يتداولون في وهو خصم على بعض أصول الاستكشاف والإنتاج الأخرى في السوق، ومع ذلك فإن لديهم مشاريع كبرى قيد التنفيذ في سورينام وأوروغواي الساحليتين تمثل نصف الاحتياطيات غير المستغلة، مع توقعات أفضل بشكل واضح من متوسط عمليات الاستكشاف والإنتاج. في حين أن هذه الأصول قيد التنقيب حاليًا لن يتم تشغيلها إلا في أواخر عام 2020، فإن السعر المنخفض نسبيًا والتقييم المتوتر للغاية جنبًا إلى جنب مع ظروف العرض المواتية لسعر النفط على مدى فترة علمانية ترسم صورة قوية لآفاق APA. ويتمثل الخطر الرئيسي في أنها تركز على الولايات المتحدة، ونقاط التعادل للنفط الصخري في الولايات المتحدة يبلغ سعر النفط حوالي 36 دولارًا للبرميل، وهو أعلى مستوى بكثير وأكثر عرضة لانخفاض الأسعار.

وصف الأعمال

APA هي إحدى شركات التنقيب والإنتاج التي تدير نصف أصولها من خلال الإيرادات في أحواض الصخر الزيتي في الولايات المتحدة، وحوالي 75٪ من تعرض الإيرادات للنفط (الباقي للغاز وسوائل الغاز الطبيعي). والباقي جغرافيًا يقع في المقام الأول في مصر ضمن الامتياز الذي تم تجديده للتو، وأيضًا في بحر الشمال بالمملكة المتحدة. والصفقة المصرية هي صفقة أساسية يتم بموجبها تقاسم الإنتاج مع إحدى هيئات الدولة، كما يغطي إنتاج النفط الممنوح للدولة فاتورة الضرائب.

يوفر التقييم توليدًا نقديًا حاليًا كبيرًا، مع حوالي مليار دولار أمريكي من التدفق النقدي الحر على قيمة سوقية تبلغ 11.3 مليار دولار أمريكي، أي ما يقرب من 10٪ من FCFY في السنة المالية 2023. يعد FCF طريقة جيدة لتقييم الأعمال نظرًا لأن الكثير من الأشياء يتم رسملتها في هذه الصناعة. الصناعة كثيفة رأس المال حيث أن هناك حاجة إلى موارد مالية لإثبات الاحتياطيات غير المثبتة وتطوير الاحتياطيات غير المطورة، لذلك يمكن أن يكون تحويل FCF منخفضًا جدًا في بعض السنوات، كما هو الحال الآن، حيث يوجد الكثير من المساحات غير المطورة وغير المثبتة التي يجب معالجتها. لا يوجد الكثير من الاحتياطيات المؤكدة غير المستغلة، لأنه مع كون سوق النفط على ما هو عليه الآن، يتم ممارسة كل هذه “الخيارات”.

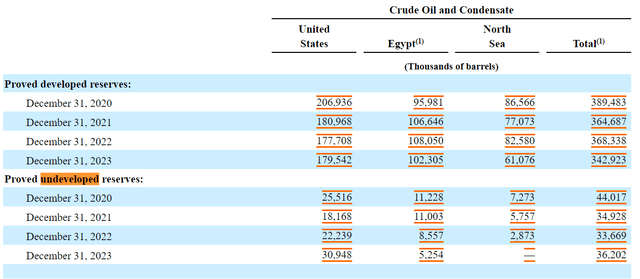

محجوز (10-ك)

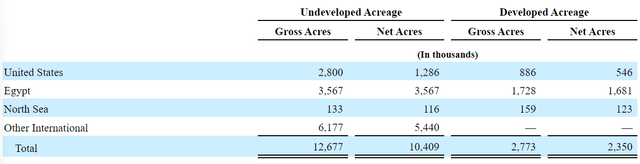

المساحة (10-ك)

الإيرادات حسب الجغرافيا (10-ك)

هناك بعض الديون، حوالي 8.3 مليار دولار، بما في ذلك التزامات ومخصصات أخرى بالإضافة إلى الديون طويلة الأجل. إنها أقل بقليل من 2x EBITDA، على الرغم من ذلك، فهي مستويات رافعة طبيعية تمامًا. ويبدو أن معظم هذه الديون تستحق السداد في عام 2030، أي بعد ظهور أي تطورات جديدة.

سورينام

يتم تكبد معظم التكاليف في المواقع الحالية، ولكن يتم إجراء الكثير من عمليات الاستكشاف في المنطقة آخر المناطق الجغرافية، والتي تشمل مشروع سورينام وهو محور الحالة الصعودية.

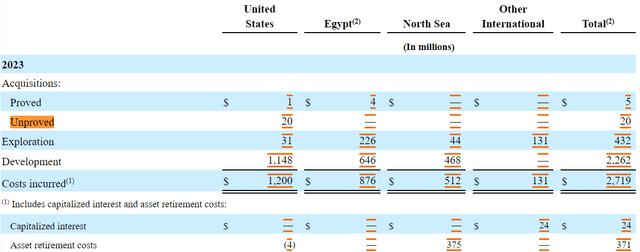

الاستثمارات والتكاليف (10-ك)

لديهم مبنيين في سورينام يقومون باستكشافهما بنشاط. الشيء المهم هو من خلال مصلحة المشروع المشترك مع Total (TTE). شروط الصفقة مواتية، حيث تغطي توتال المزيد من النفقات الرأسمالية المقدمة حتى تغطي APA المزيد بشكل تدريجي. لا تدفع أبدًا أكثر من 37.5% من النفقات الرأسمالية لتطوير الأصل. يتم تقسيم تكاليف الاستكشاف بنسبة 50:50. مرة أخرى، إنه مشروع مشترك، لذا فإن الفائدة بنسبة 50% دون أن يكون هناك عبء كبير مثل 50% يعد أمرًا رائعًا. النص الكامل للصفقة من 10-K موجود أدناه.

لدى الشركة اتفاقية مشروع مشترك مع شركة TotalEnergies (المعروفة سابقًا باسم Total SA) لاستكشاف وتطوير المنطقة 58 البحرية في سورينام. تمتلك الشركة حصة تشغيلية بنسبة 50% في المنطقة 58، والتي تضم حوالي إجمالي 1.4 مليون فدان (حوالي 50% من المساحة المطورة حالياً) في أعماق مياه تتراوح من أقل من 100 متر إلى أكثر من 2100 متر. تمتلك شركة TotalEnergies حصة تشغيلية بنسبة 50 بالمائة في المنطقة 58 باعتبارها المشغل. وتنص الشروط الأساسية للاتفاقية على قيام شركة TotalEnergies بدفع 50 بالمائة من جميع أنشطة الاستكشاف وحصة أكبر نسبياً من تكاليف التقييم والتطوير، والتي يمكن استردادها من خلال المشاركة في المواد الهيدروكربونية. بالنسبة لأول 10 مليارات دولار من إجمالي النفقات الرأسمالية، تدفع شركة TotalEnergies 87.5 بالمائة، وتدفع الشركة 12.5 بالمائة؛ وبالنسبة لإجمالي النفقات البالغة 5 مليارات دولار التالية، تدفع شركة TotalEnergies 75 بالمائة وتدفع الشركة 25 بالمائة؛ وبالنسبة لجميع النفقات الإجمالية التي تزيد عن 15 مليار دولار، تدفع شركة TotalEnergies 62.5 بالمائة وتدفع الشركة 37.5 بالمائة. وستحصل الشركة أيضًا على أشكال مختلفة أخرى من المقابل، بما في ذلك دفعة نقدية بقيمة 75 مليون دولار عند تحقيق أول إنتاج للنفط ومدفوعات حقوق الملكية الطارئة المستقبلية من مشاريع التطوير المشتركة الناجحة.

على حد فهمنا، كانت هناك بالفعل بعض عمليات الحفر الأولية ويبدو أن 700 مليون برميل قابلة للاسترداد من هنا، وهو رقم كبير بالنظر إلى أن حوض باكن يبلغ حوالي 11 مليار برميل. لذا فهو ما يقرب من 7% من حجم الباكن. ومن المفترض أن تصل الطاقة الإنتاجية إلى حوالي 200 ألف برميل يوميًا، وهو ما يعادل جميع أحجام النفط الحالية في APA – قبل الاستحواذ على Callon.

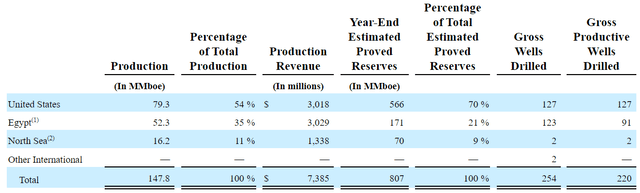

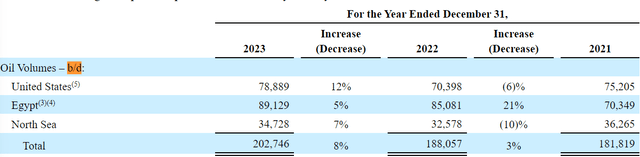

المجلدات حسب الجغرافيا (10-ك)

سوف يتخذون قرار الاستثمار هذا العام بعد دراسات هندسية تفصيلية حول ما إذا كان سيتم التطوير أم لا. سيكون ذلك في الغالب على عاتق شركة توتال، كما هو موضح، ولكن من المتوقع أن يتم إنتاج النفط الأول في عام 2028.

بخلاف ذلك، لديهم صفقات أخرى في سورينام وأيضًا في أوروغواي والتي لا نفكر فيها حتى ولكنها ستكون رائعة.

تقييم

يعتبر APA أرخص على أساس كل مقياس تقييم. FCFY بنسبة 10%، مقابل حوالي 8% للشركات الأخرى ذات الحجم المماثل كما تم فحصه على شاشة فحص السوق. ولا تزال نسبة 8% مرتفعة نسبياً بالنسبة لشركات استكشاف وإنتاج النفط الصخري. على المضاعفات، 5.7x EV/EBITDA هو الرقم المتوسط الآجل، 3.56x لـ APA. أرخص بنفس الحجم على P/CF وP/S. ومع ذلك، فإنها تتمتع بفرصة سورينام التي من شأنها أن تغير حجمها وصورتها بشكل كبير.

باختصار، فيما يتعلق بعملية الاستحواذ على Callon، تم الاستحواذ عليها من أجل تخفيف فعال للمخزون بنسبة 20%، وإضافة حوالي 50% من حجم الإنتاج إلى APA على ما يبدو، حوالي 105 ألف برميل يوميًا. لم تكن مضاعفات Callon تراكمية تمامًا، ولكنها كانت أيضًا متأخرة عن أقرانها وربما كانت ذات قيمة جيدة. نحن لا نحب أن تكون صفقة شاملة للأسهم، على الرغم من أننا نعتقد أنها تعطي الكثير من قيمة خيار APA في سورينام. ومع ذلك، فإنه يضيف إنتاجًا كبيرًا ويصلح لحالة تقليص الديون، فضلاً عن إبقاء القدرة على الديون خالية من أجل التنمية القادمة. قد يتكلف تطوير الأصول مع توتال بضعة مليارات من الدولارات، لذا فإن الاحتفاظ بقدرة الدين يعد اعتبارًا استراتيجيًا مهمًا كان من الممكن منعه من خلال صفقة نقدية لكالون.

الحد الأدنى

نعتقد أن القضية واضحة نسبيًا. أعلنت أوبك للتو أنها ستواصل تخفيضات العرض حتى عام 2025 حتى تنتهي بيئة المعدلات المرتفعة حتى لا تزيد من العرض في بيئة الطلب الضعيف. علاوة على ذلك، نعتقد أن الفشل النسبي لمصادر الطاقة المتجددة يعني أن أصحاب الأصول أصبحوا أكثر ثقة في كبح الإنتاج والبيع فقط بأسعار أعلى، بدلا من محاولة بيع الأصول قبل أن تتقطع بهم السبل. في الولايات المتحدة، كانت هناك العديد من العناوين الرئيسية حول العائدات النقدية المكثفة للمساهمين في شركات الاستكشاف والإنتاج في الولايات المتحدة. وهذا يعني نقص الاستثمار ونقص العرض على المدى الطويل، مما يساعد على توقع عائد الاستثمار لأي استثمارات قد تقوم بها APA لتطوير سورينام. إن حقيقة أن شركة Total تقوم بمعظمها تعد أيضًا فائدة في دفع عائد الاستثمار هذا بعيدًا عن القاسم. نعتقد أن APA أمر منطقي باعتباره تعرضًا للنفط، لا سيما مع حالة القيمة وكون النفط أحد مجالات السوق حيث تكون عمليات الاستحواذ متكررة إلى حد ما في البيئة الحالية.

")

")