")

أطروحة الاستثمار

أكويتي براندز، إنك. (بورصة نيويورك: آي) يجب أن تحقق نموًا جيدًا في الإيرادات في الأرباع القادمة بفضل تراكمها الصحي وتحسين خط أنابيب الطلبات في أعمال البنية التحتية. علاوة على ذلك، ينبغي أن يستفيد نمو إيرادات الشركة من توسعها في قطاعات جديدة مثل محطات التزود بالوقود والبستنة. بالإضافة إلى ذلك، ينبغي أن يساهم تركيز الشركة على حيوية المنتج والابتكار في نمو الحجم وتحسين التسعير/المزيج.

على جبهة الهامش، يجب أن تستفيد هوامش الشركة من النفوذ التشغيلي على المبيعات المرتفعة، ومبادرات حيوية المنتج، وعمليات الاستحواذ المتراكمة. علاوة على ذلك، فإن التكامل الكامل لأعمال الإلكترونيات الضوئية من شأنه أن يساهم أيضًا في نمو الهامش. على الرغم من أنني أحب توقعات نمو الشركة، لا أستطيع أن أقول الشيء نفسه بالنسبة لتقييمها. شهد السهم زيادة بنسبة 50٪ تقريبًا منذ مقالتي الصعودية السابقة ويتم تداوله بما يتماشى مع متوسطاته التاريخية على أساس مضاعف الربحية للسنة المالية 25. أعتقد تنعكس آفاق نمو الشركة بالفعل في السهم. لذلك، سأنتقل إلى الخطوط الجانبية وأصنف AYI على أنه محايد.

تحليل الإيرادات والتوقعات

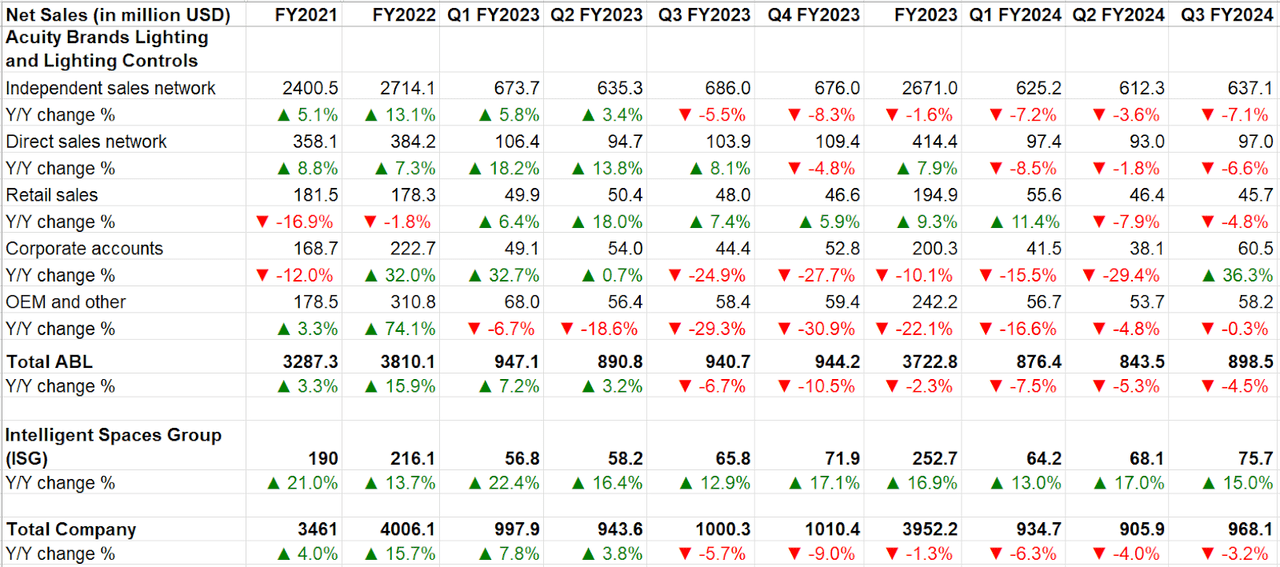

على مدى الأرباع القليلة الماضية، شهدت الشركة اتجاهات إيرادات متشائمة بسبب الرياح المعاكسة للاقتصاد الكلي والتحديات الناجمة عن المقارنات الصعبة على أساس سنوي في قطاع أدوات التحكم في الإضاءة والإضاءة (ABL) من Acuity Brands.

وفي الربع الثالث من عام 2024، واجه قطاع ABL أيضًا بعض المشكلات المتعلقة بنقص العمالة والتي أثرت على قدرة الشركة على تحقيق أهداف الإنتاج. ونتيجة لذلك، شهد القطاع انخفاضًا على أساس سنوي في المبيعات عبر شبكة المبيعات المستقلة، وشبكة المبيعات المباشرة، ومبيعات التجزئة، وتصنيع المعدات الأصلية والقنوات الأخرى. أدى هذا الانخفاض إلى تعويض نمو المبيعات في حسابات الشركات، والتي استفادت من مشروع كبير لإعادة إضاءة التجزئة ومقارنات أسهل بكثير حيث حققت انخفاضًا بنسبة 24.9٪ في العام الماضي.

من ناحية أخرى، ارتفعت مبيعات قطاع Intelligent Spaces Group (ISG) بنسبة 15% على أساس سنوي مدفوعة بارتفاع مبيعات منتجات Distech والمساهمة من الاستحواذ على KE2 Therm.

على أساس موحد، انخفض صافي مبيعات الشركة بنسبة 3.2% على أساس سنوي إلى 968.1 مليون دولار أمريكي، حيث أدى انخفاض المبيعات في قطاع ABL إلى تعويض ارتفاع المبيعات في قطاع ISG.

نمو إيرادات AYI التاريخي (بيانات الشركة، أبحاث GS Analytics)

وبالنظر إلى المستقبل، فأنا متفائل بشأن توقعات نمو إيرادات الشركة.

في مكالمة الأرباح الأخيرة، أشارت الإدارة إلى أن معدلات طلبات الشركة تجاوزت الشحنات باستمرار في الربع الأخير، مما أدى إلى نمو صحي في الأعمال المتراكمة. علاوة على ذلك، لاحظت الشركة أيضًا زيادة في نشاط عروض الأسعار، لا سيما في قطاع البنية التحتية، مما يشير إلى وجود خط أنابيب جيد للطلبات. يجب أن يُترجم هذا النمو المتراكم وتحسين خط أنابيب الطلب إلى نمو جيد للمبيعات في الأرباع القادمة حيث تعالج الإدارة نقص العمالة وقضايا الإنتاج ذات الصلة.

وتتوسع الشركة أيضًا لتشمل قطاعات جديدة مثل محطات التزود بالوقود والبستنة، حيث يوجد طلب جيد على حلول الإضاءة المستدامة والفعالة. علاوة على ذلك، تواصل الشركة توسيع حلولها من أعمال المساحات الذكية عبر المناطق الجغرافية. وفي الربع الأخير، واصلت الشركة إضافة إمكانات تكامل الأنظمة في المملكة المتحدة وأستراليا وآسيا كجزء من التوسع الجغرافي.

في مقالتي الأخيرة، ذكرت تركيز Acuity على حيوية المنتج والابتكار ليكون محركًا رئيسيًا للإيرادات على المدى المتوسط إلى الطويل. واصلت الشركة تقديم منتجات جديدة ومحسنة مثل Lithonia FRAME وحلول الإضاءة المتقدمة من A-Light وLuminis وEureka. كما أن استحواذ الشركة على شركة Optotronics منذ بضع سنوات قد منحها مزيدًا من التحكم في التكنولوجيا في أجهزتها اللامعة ووفر مرونة كبيرة في كل من التصميم والعمليات، مما أدى إلى تحفيز الابتكار. بالإضافة إلى مساعدة الأحجام، فإن تركيز الشركة على الابتكار يجب أن يساعد الشركة أيضًا من حيث التسعير/المزيج.

تحليل الهامش والتوقعات

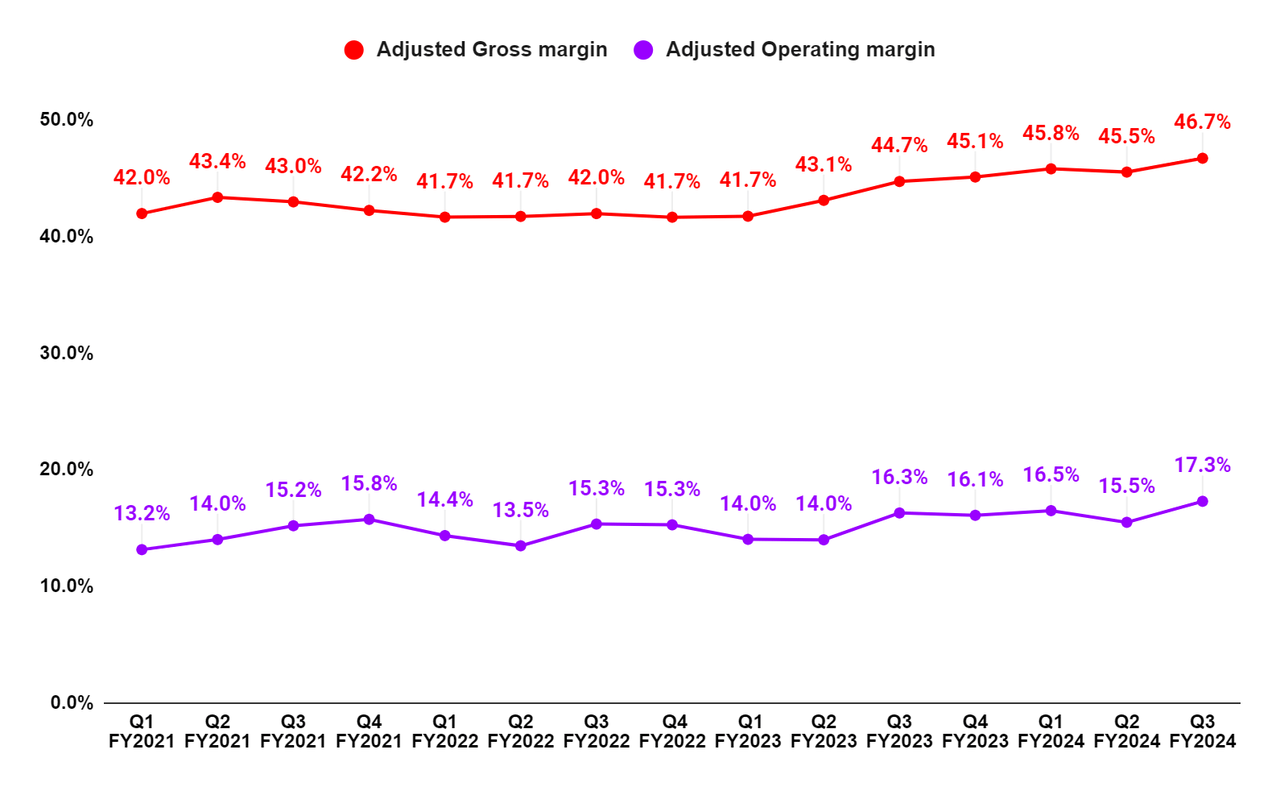

في الربع الثالث من عام 2024، على الرغم من انخفاض صافي المبيعات بنسبة 3.2% على أساس سنوي، شهدت الشركة زيادة بمقدار 200 نقطة أساس على أساس سنوي في هامش الربح الإجمالي إلى 46.7% وزيادة بمقدار 100 نقطة أساس على أساس سنوي في هامش التشغيل المعدل إلى 17.3%. تُعزى هذه الزيادة إلى مبادرات حيوية المنتج، والإدارة الفعالة للسعر/التكلفة، ومكاسب الإنتاجية، والتي عوضت تأثير انخفاض صافي المبيعات وارتفاع تكاليف الإنتاج.

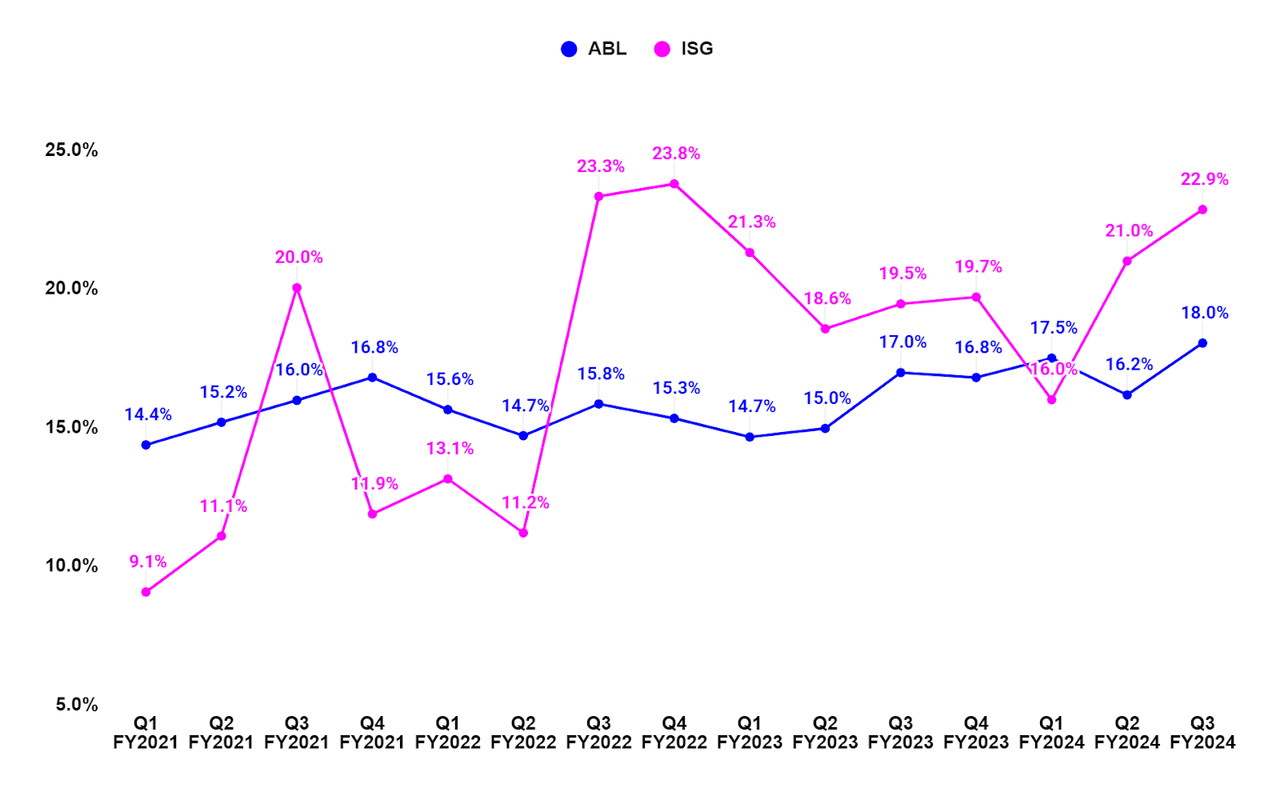

على أساس القطاع، زاد هامش التشغيل المعدل لقطاعي ABL وISG بمقدار 100 نقطة أساس على أساس سنوي و340 نقطة أساس على أساس سنوي على التوالي.

الهامش الإجمالي المعدل وهامش التشغيل المعدل لشركة AYI (بيانات الشركة، أبحاث GS Analytics)

هامش التشغيل المعدل حسب القطاع الخاص بـ AYI (بيانات الشركة، أبحاث GS Analytics)

وبالنظر إلى المستقبل، فأنا متفائل بشأن آفاق تحسين هامش الشركة. تعتبر توقعات إيرادات الشركة إيجابية ويجب أن تستفيد هوامش الشركة من الرافعة التشغيلية بسبب زيادة المبيعات. يجب أن تستفيد هوامش الشركة أيضًا من مبادرات حيوية المنتج، حيث أن المنتجات الجديدة/المحسنة تتطلب عادةً أسعارًا وهوامش ربح أفضل. علاوة على ذلك، قامت الشركة بدمج أعمال الإلكترونيات الضوئية التي اكتسبتها قبل بضع سنوات بشكل كامل، الأمر الذي من شأنه أن يمكّنها من الحصول على مزيد من المرونة في التصميم والتشغيل. يجب أن يؤدي هذا التكامل الرأسي أيضًا إلى تحسين الهوامش.

قامت الشركة أيضًا بتنفيذ إستراتيجية الاستحواذ المثبت والاستحواذ على أعمال ذات هامش ربح مرتفع (KE2 Therm مثال جيد على ذلك). أتوقع أن تستمر الإدارة في تنفيذ هذه الإستراتيجية، والتي من شأنها أن تساعد في تحسين مزيج الهامش على المدى الطويل.

التقييم والتقييم

يتم تداول سهم AYI عند 15.41x تقديرات إجماعية لعائد السهم للسنة المالية 2024 تبلغ 15.52 دولارًا أمريكيًا و14.54x تقديرات لعائد السهم للسنة المالية 25 بقيمة 16.45 دولارًا أمريكيًا. على مدى السنوات الخمس الماضية، تم تداول السهم بمتوسط سعر ربحية آجل يبلغ 14.47 مرة.

تقديرات إجماع AYI EPS (البحث عن ألفا)

في حين أن مضاعف الربحية للسنة المالية 2024 أعلى من تقييماتها التاريخية، فإن مضاعف الربحية للسنة المالية 25 يتماشى تقريبًا.

يتم تداول العديد من شركات المكونات والمعدات الكهربائية مثل Eaton (ETN) وHubbell (HUBB) بسعر أعلى من تقييماتها التاريخية هذه الأيام. أحد الأسباب وراء هذه العلاوة هو أنها توفر المكونات المتعلقة بمراكز البيانات أو مرونة الشبكة، ويستفيد الطلب في السوق النهائية من الاتجاهات الكبرى العلمانية. ومع ذلك، فإن شركة Acuity Brands تعمل في المقام الأول على منتجات الإضاءة ولا تتعرض لبعض تلك المواضيع العلمانية. لذلك، لا أعتقد أن مضاعف السعر إلى الربحية الخاص به يمكن إعادة تقييمه بشكل مجدي فوق المستويات التاريخية.

علاوة على ذلك، تستورد الشركة حوالي 15% من منتجاتها النهائية وبعض المكونات الخام لتصنيع منتجاتها من آسيا. ومع اقتراب موعد الانتخابات، هناك فرصة جيدة للنقاش حول إعادة إشعال التعريفات الجمركية على الواردات، الأمر الذي قد يبقي بعض الضغط على مضاعف تقييم AYI. وهذا سبب آخر يجعلني لا أرى احتمالًا كبيرًا لإعادة تصنيف السعر إلى الربحية من هذه المستويات.

مع توقع نمو ربحية السهم للشركة بحوالي 6-7٪ على مدى العامين المقبلين (تقديرات الإجماع)، أعتقد أن السهم يمكن أن يعطي معدل نمو سنوي مركب مكون من رقم واحد على افتراض أن السعر إلى الربحية يظل ثابتًا. هذا لا يكفي بالنسبة لي لإعطاء تقييم الشراء. في العام الماضي، عندما قمت بتغطية السهم بتصنيف شراء، كان يتم تداوله بخصم كبير مقارنة بمستوياته التاريخية. ومع ذلك، فقد حقق السهم ارتفاعًا بنسبة تزيد عن 50٪ منذ ذلك الحين. وبعد هذا الارتفاع الكبير في الأسعار، أعتقد أن التقييمات الحالية تعكس بشكل مناسب توقعات الشركة. ومن ثم، فإنني أخفض تصنيفي إلى محايد.

يبعد

أنا متفائل بشأن إيرادات الشركة وآفاق نمو الهامش في الأرباع القادمة. يجب أن يستفيد نمو الإيرادات من تراكم صحي، وتحسين خط أنابيب الطلب، والتوسع في قطاعات جديدة، والتوسع الجغرافي في قطاع ISG، ومبادرات حيوية المنتج. يجب أن تشهد الهوامش مكاسب من الرافعة التشغيلية، ومبادرات حيوية المنتج، وعمليات الدمج والاستحواذ التراكمية، والتكامل الكامل لأعمال الإلكترونيات الضوئية. على الرغم من أنني أحب توقعات نمو الشركة، إلا أنني لست من المعجبين بتقييمها الحالي، والذي يتم تداوله بما يتماشى مع متوسطاتها التاريخية. لذلك، سأتحرك إلى الهامش وأخفض تصنيفي إلى محايد.

")