")

")

لقد مر حوالي 10 أشهر منذ أن غطيت لأول مرة صندوق فان إيك لعمال مناجم الذهب (NYSEARCA:GDX) ومر أكثر من شهر بقليل منذ أن أوضحت الأسباب التي دفعتني إلى التشكيك في معنويات السوق الحالية تجاه مؤسسة التدريب الأوروبية.

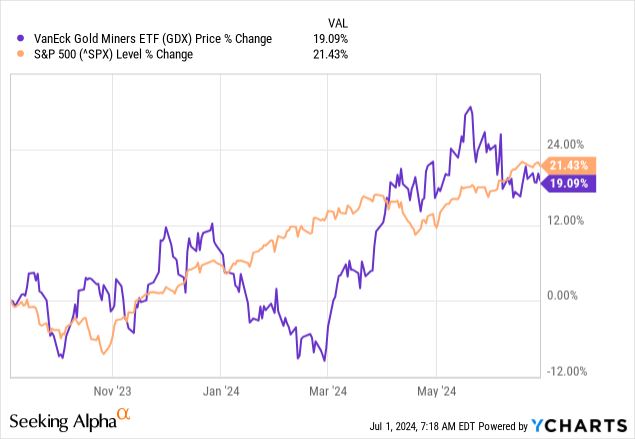

منذ بلدي التحليل الأولي، كان أداء صناديق الاستثمار المتداولة متسقًا في الغالب مع بقية سوق الأسهم، وإن كان مع تقلبات أعلى بكثير.

قد لا يبدو الرسم البياني أعلاه جذابًا، كما أن التقلبات الكبيرة في سعر GDX مقارنة بمؤشر S&P 500 هي أيضًا ميزة قد يراها المستثمرون بحق على أنها عيب كبير في صندوق الذهب المتداول في البورصة.

ومع ذلك، هناك عدد من العوامل التي يجب أن نأخذها في الاعتبار عند تقييم أداء GDX.

ثم ينبغي لنا أن نلقي نظرة فاحصة على أعلى أسعار مقتنيات صناديق الاستثمار المتداولة مقارنة بنموها وهوامشها. هذا يجب أن يعطي لدينا فكرة عما يمكن أن نتوقعه من عمال مناجم الذهب للمضي قدمًا في بيئة يتم فيها تسعير الأسهم مرة أخرى بشكل مثالي.

تشريح أداء السوق

النقطة الرئيسية التي ينبغي أخذها في الاعتبار عندما نستخدم مؤشر S&P 500 كمعيار للأداء هي أن العام الماضي كان عامًا غير عادي إلى حد ما.

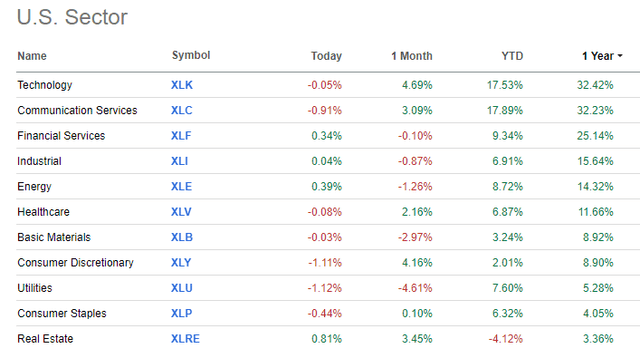

لقد أصبح مؤشر الأسهم يتركز بشكل كبير في عدد قليل من أسماء التكنولوجيا في السنوات الأخيرة، ونادراً ما يكون هذا علامة جيدة على وجود سوق أسهم صحية. خلال العام الماضي، شهدنا أيضًا اتساع الفجوة بين أسماء التكنولوجيا هذه وبقية سوق الأسهم بشكل أكبر.

كما نرى في الرسم البياني أدناه، باستثناء الخدمات المالية (XLF)، أعادت جميع القطاعات الأخرى أقل من نصف صناديق الاستثمار المتداولة في القطاعين الرئيسيين – التكنولوجيا (XLK) وخدمات الاتصالات (XLC).

تسعى ألفا

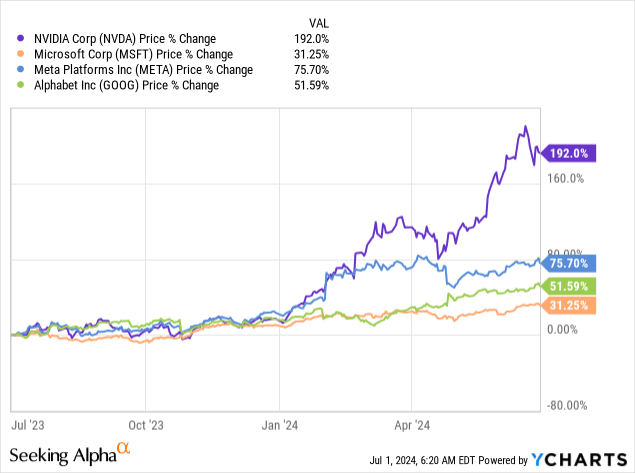

وبطبيعة الحال، فإن سبب هذا الاختلاف بين XLK و XLC وبقية صناديق الاستثمار المتداولة في القطاع هو تركيز هذين الصندوقين المتداولين. أكثر من 40% من وزن XLK مصنوع من Nvidia (NVDA) وMicrosoft (MSFT) وينطبق الشيء نفسه على XLC مع أسهم Meta (META) وAlphabet (GOOGL) (GOOG).

لقد كانت عوائد هذه الأسهم الأربعة مذهلة خلال العام الماضي، حيث تضاعفت قيمة NVDA ثلاث مرات تقريبًا في غضون 12 شهرًا فقط.

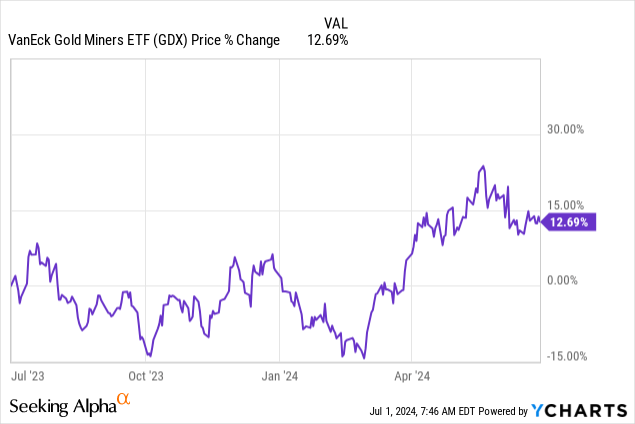

وبالتالي، بمجرد أن نأخذ في الاعتبار هذه التحركات غير العادية لأربعة أسهم فقط، فإن عائد GDX الذي يبلغ حوالي 13٪ خلال العام الماضي هو واحد من أعلى المعدلات على أساس القطاع.

والأهم من ذلك، أن آفاق GDX تبدو الآن مواتية بشكل متزايد خلال العام المقبل حيث اتجه المستثمرون إلى أسهم التكنولوجيا ويمكن أن يتسببوا بسهولة في اختلالات كبيرة في سوق الأسهم.

نظرة فاحصة على المضاعفات والهوامش

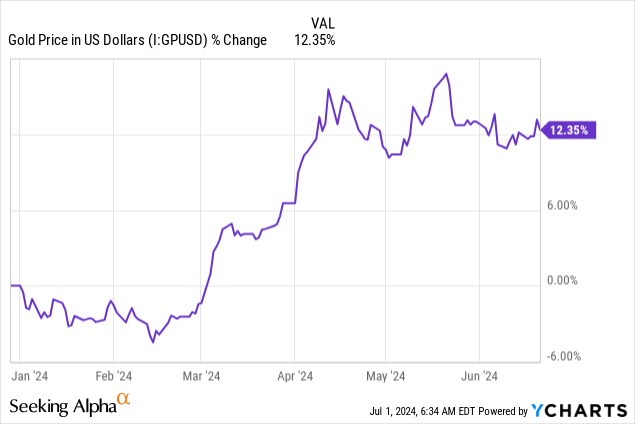

كنقطة بداية، ارتفع سعر الذهب بأكثر من 12% منذ بداية العام، ولا تزال آفاق المعدن الثمين على المدى الطويل جذابة للغاية حيث تعمل السياسات النقدية والمالية الفضفاضة على زيادة المخاطر التي يتعرض لها النظام النقدي الحالي. .

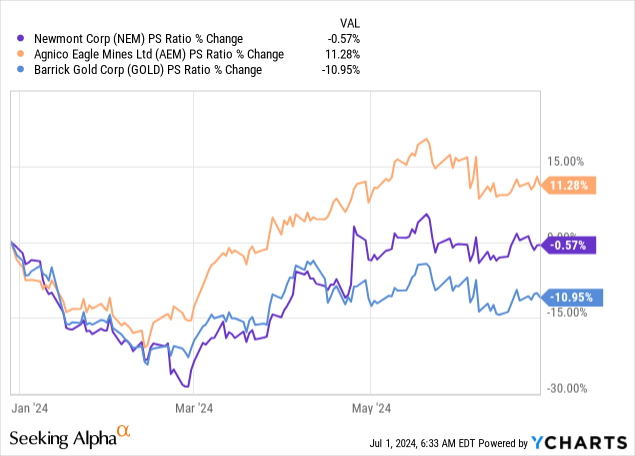

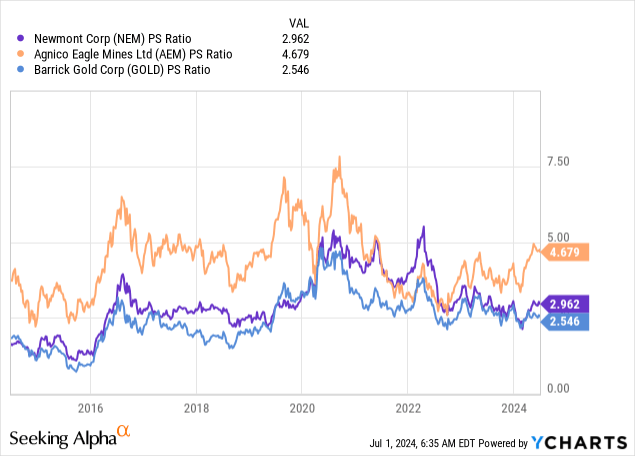

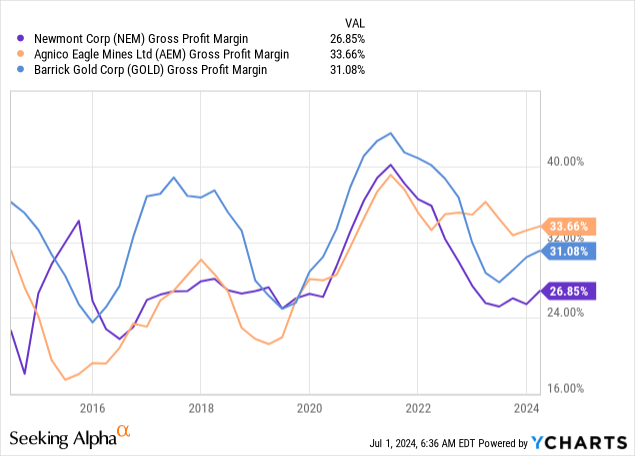

في هذه الأثناء، ظل متوسط مضاعف المبيعات لأكبر ثلاث ممتلكات في GDX – Newmont (NEM)، وAgnico Eagle Mines (AEM)، وBarrick Gold (GOLD)، ثابتًا نسبيًا خلال الأشهر الستة الماضية.

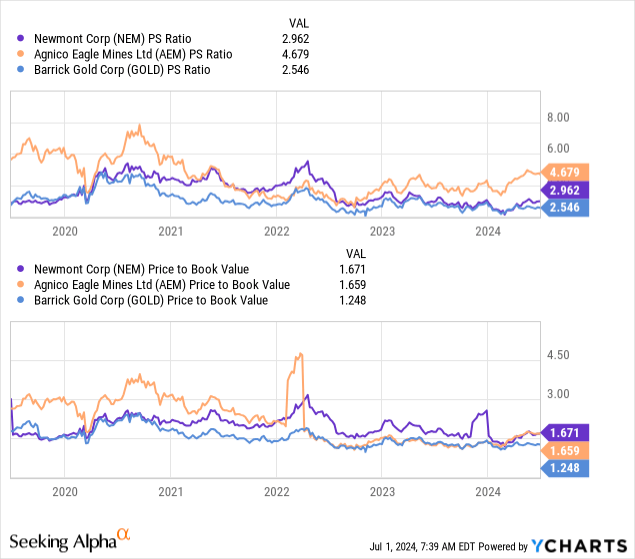

وبالتصغير قليلاً، يمكننا أن نرى أن كل شركة من الشركات الثلاث تتداول بمضاعف مبيعات منخفض نسبيًا على أساس تاريخي. والأهم من ذلك، أن كل واحد من الثلاثة يتداول بخصم كبير عن مضاعفه في الفترة 2020-21.

ومن ناحية أخرى، عندما ننظر إلى الهوامش الإجمالية لهذه الشركات، يمكننا أن نرى ما يلي:

- أولاً، لقد تحسنوا بطريقة ما خلال فترة السنوات العشر الماضية؛

- ثانيًا، يبدو أنها عند أدنى مستوى دوري في الوقت الحالي وتتماشى مع مضاعفات المبيعات – أقل بكثير من أعلى مستوياتها في 2020-2021.

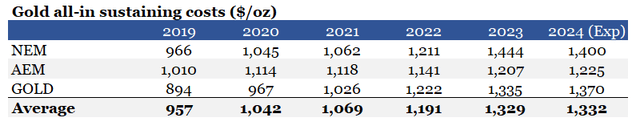

ومع ذلك، شهدنا في الأرباع الأخيرة ارتفاعًا ملحوظًا في الهوامش، والذي إذا استمر، قد يعني ارتفاعًا ملحوظًا في مضاعفات هذه الشركات الثلاث. كنقطة بداية، يمكننا أن نرى أن التكاليف المستدامة الشاملة (دولار/أونصة) قد زادت بشكل ملحوظ في الفترة 2022-2023، ولكن بناءً على التوجيهات المقدمة من كل شركة من الشركات الثلاث، من المرجح أن تظل ثابتة في السنة المالية 2024 ( لاحظ أنه حيث تم توفير نطاق التوجيه أخذت نقطة المنتصف).

من إعداد المؤلف باستخدام بيانات من التقارير السنوية

بعد ذلك، إذا أخذنا متوسط AISC للشركات الثلاث في كل فترة من الفترات المذكورة أعلاه وقارناه بمتوسط سعر الذهب، يمكننا أن نرى أنه في عام 2023 بلغت هذه النسبة 68٪ – وهي أعلى بكثير مما كانت عليه في الفترة 2020-21 . يمكن أن يفسر هذا الاختلاف سبب الارتفاع الكبير في المضاعفات في عامي 2020 و2021 حيث كانت التكاليف أقل بكثير من سعر الذهب.

من إعداد المؤلف باستخدام بيانات من التقارير السنوية

والأمر الأكثر إثارة للاهتمام هو أنه إذا حققت كل شركة من الشركات الثلاث توجيهاتها الكاملة للعام المالي 2024 بشأن التكاليف وظل سعر الذهب عند المستويات الحالية، فيبدو أن النسبة ستنخفض بشكل حاد إلى 60٪ – ولا تختلف جوهريًا عن القيم التي لاحظناها. في 2020 – 21.

وفي الوقت نفسه، لا تزال المبيعات والقيمة الدفترية لمضاعفات الأسهم أقل بكثير مما كانت عليه خلال الفترة المذكورة أعلاه.

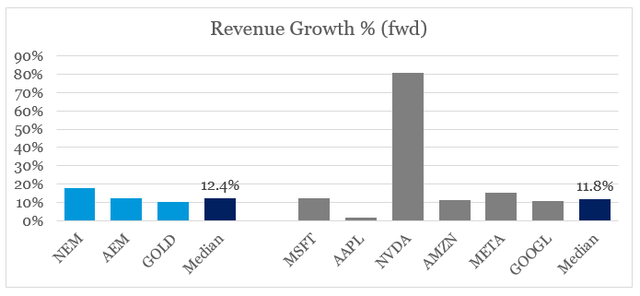

كل هذا يمهد الطريق لإعادة التسعير المتعدد لهذه الشركات خلال الفترة المتبقية من عام 2024، إذا ظلت الإرشادات المقدمة في البداية بشأن AISC دون تغيير. لكن هذا ليس الشيء الوحيد الذي يجعل GDX جذابًا. ومن المتوقع أن تنمو هذه الشركات الثلاث بأرقامها الرئيسية بمعدل متوسط قدره 12.4٪. قد يؤدي هذا إلى تأثير مزدوج يتمثل في إعادة التسعير التصاعدي المتعدد على رقم مبيعات أعلى بكثير لكل من أكبر 3 ممتلكات في GDX. وأخيرًا، فإن متوسط معدل النمو الآجل لشركات مناجم الذهب أعلى أيضًا من متوسط معدل النمو لأكبر 5 شركات تكنولوجية ضمن مؤشر S&P 500. وقد يؤدي ذلك بسهولة إلى تغير تدريجي في المشاعر تجاه أسهم تعدين الذهب مقارنة بالتكنولوجيا. العمالقة.

من إعداد المؤلف باستخدام بيانات من Seeking Alpha

خاتمة

على الرغم من الأداء الضعيف لمؤشر S&P 500 على أساس معدل المخاطر في الأشهر الأخيرة، فإن أداء GDX مرضٍ نظرًا للأداء غير العادي وغير المتوازن إلى حد ما لأسهم التكنولوجيا. ولكن الأهم من ذلك هو أن أفضل 3 ممتلكات لدى مؤسسة التدريب الأوروبية تظل جذابة للغاية وقد تشهد أسعار أسهمها تأثيرًا مزدوجًا خلال الأشهر المقبلة.

")