")

شركة ساراتوجا للاستثمار (بورصة نيويورك: ريال سعودي) هي شركة لتطوير الأعمال أو BDC ذات تركيز تقليدي إلى حد ما – أي الاستثمار وإصدار القروض إلى الطرف الأدنى من شركات السوق المتوسطة التي تتمتع بالفعل بتدفق نقدي إيجابي مع مبيعات سنوية تتراوح بين 8 دولارات و 250 مليون دولار ، والأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك شمال 2 مليون دولار.

في حين أن هذا هو العمل الأساسي، فقد قامت SAR أيضًا بتخصيص مخصصات من خلال شركات تابعة منفصلة لالتزامات القروض المضمونة أو أموال CLO. بالإضافة إلى ذلك، دخلت SAR في مشروع مشترك مع شركاء آخرين لإدارة بعض الكميات الإضافية من التزامات القروض المضمونة.

ليس من غير المألوف أن تتعرض شركات تطوير الأعمال لالتزامات القروض المضمونة، حيث يتم بهذه الطريقة التقاط عنصر التنويع جنبًا إلى جنب مع آفاق العائد المعزز. مع ما قيل، فإن هذا أمر يستحق أن يؤخذ في الاعتبار في المعادلة قبل احتمال الشراء على SAR.

علاوة على ذلك، عند النظر إلى يجب أن ندرك حقيقة أنها واحدة من أصغر مراكز تطوير الأعمال (BDC) الموجودة حيث تبلغ قيمة صافي أصولها حوالي 360 مليون دولار وهو أقل بكثير من يعني القطاع ~ 1.4 تريليون دولار. وسوف أشرح ذلك بالتفصيل أدناه، ولكن، في جوهره، سأعتبر هذا بمثابة عيب في سياق بيئة السوق السائدة.

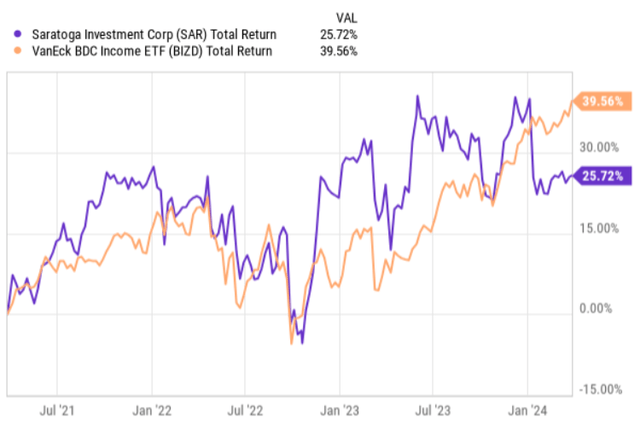

من منظور العائد الإجمالي، كان SAR ثابتًا تمامًا في التفوق على سوق BDC بشكل عام للجزء الأكبر من فترة الثلاث سنوات اللاحقة. ومع ذلك، على أساس منذ بداية العام، فقد تخلف الريال السعودي بشكل كبير عن المؤشر، حيث شهد انخفاضًا في الأسعار بنسبة 10٪ تقريبًا بسبب نتائج أرباح الربع الثالث من عام 2024 غير المواتية.

Ycharts

دعونا الآن نقوم بتقييم التفاصيل الأساسية لـ SAR ونحاول تحديد ما إذا كان الانحراف الأخير عن سوق BDC يوفر فرصة جذابة بما فيه الكفاية لشراء BDC.

أُطرُوحَة

بدءًا من الأساسيات، هناك ثلاثة جوانب هيكلية متميزة تستحق تسليط الضوء عليها.

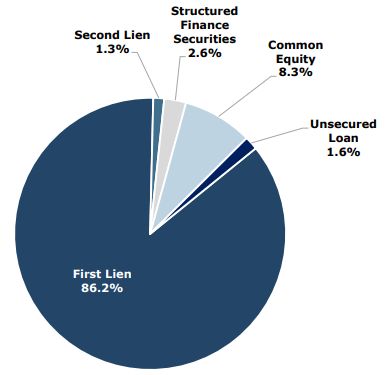

أولاً، تميل المحفظة الأساسية للريال السعودي بشكل كبير نحو مجموعة الامتياز الأول مع تفسير الجزء المتبقي في الغالب من خلال التخصيصات في الأسهم العادية.

عرض المستثمر SAR

ما يفعله هذا هو أنه يضخ طبقة مهمة من الأمان، حيث في حالة حدوث ضائقة أوسع نطاقًا للشركة أو حتى تكوين حالات غير مستحقة في المحفظة، يتمتع SAR باحتمالات أكبر لاسترداد رأس المال المستثمر.

ومن الجدير بالذكر هنا أيضًا أن التزامات القروض المضمونة لا تلعب حقًا دورًا مهمًا في سياق المحفظة الشاملة وتوليد العائدات، مما يساعد على تقليل مخاطر الوضع بشكل أكبر.

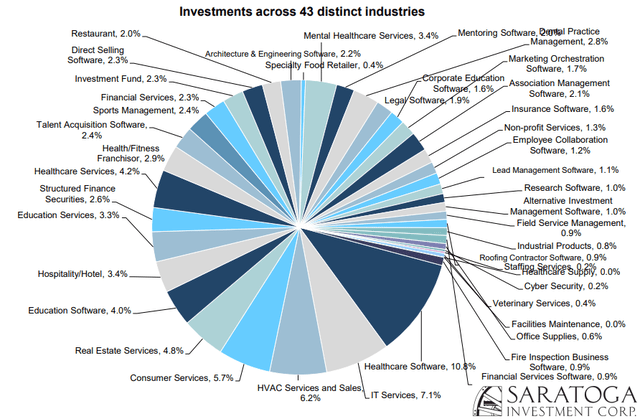

ثانياً، يعد تنويع المحفظة الاستثمارية قوياً وموزعاً بشكل كبير بين العديد من الصناعات. وبالنظر إلى الرسم البياني أدناه، يمكننا أن نرى أن أكبر تعرض للصناعة يرتبط بالاستثمار في شركات برمجيات الرعاية الصحية التي تمثل معًا حوالي 10٪ من قيمة المحفظة.

عرض المستثمر SAR

إن وجود هذا النوع من التنويع جنبًا إلى جنب مع التركيز على الشركات التي تتدفق نقدًا بالفعل يعد مرة أخرى علامة قوية على القوة / المرونة الأساسية في المحفظة.

ثالثاً، يأخذ جزء الاقتراض أو الرافعة الخارجية الاتجاه المعاكس للناحيتين المذكورتين. بمعنى آخر، اعتبارًا من الآن، تعد شركة BDC الأكثر مديونية في السوق حيث يتجاوز الدين إلى حقوق المساهمين 220%، وهو ما يزيد بنسبة 103% تقريبًا عن متوسط القطاع. ثاني أكبر شركة BDC مديونية تبلغ نسبة الدين إلى حقوق الملكية حوالي 180٪.

وإلى جانب المخاطر الواضحة التي يجلبها هذا المستوى من الاستدانة (على سبيل المثال، الخسائر الضخمة في حالة عدم الاستحقاق، والحساسية الهائلة للانكماش الاقتصادي)، فإن بنية القروض الأساسية هي أمر يستحق الاهتمام بالتأكيد.

ويتم افتراض نصيب الأسد من قروض الريال السعودي بأسعار فائدة ثابتة تقل حالياً عن تكلفة الدين على مستوى السوق. تختلف تواريخ الاستحقاق اعتمادًا على الأداة المالية، ولكن الجزء الأكبر من القروض القائمة سوف ينضج خلال فترة 2-3 سنوات القادمة، مما يؤدي إلى تقارب مصاريف الفائدة مع معدلات مستوى السوق. من المؤكد أنه بحلول ذلك الوقت، قد تنخفض أسعار الفائدة بالفعل إلى المنطقة التيسيرية، الأمر الذي سيساعد بدوره ريال سعودي على تجنب المعاناة من الارتفاع الهائل في تكاليف التمويل. ومع ذلك، هناك أيضًا احتمال كبير بأن الأمر ليس كذلك. في مثل هذا الحدث، يمكننا أن نتوقع موجة هائلة من الرياح المعاكسة لجيل NII الخاص بـ SAR في المستقبل.

لماذا انحرف SAR عن المؤشر؟

الآن، السبب الرئيسي وراء تفاعل سعر سهم SAR كما حدث بمجرد ظهور الأرباح هو ذو شقين.

انخفض أحد أهم المقاييس التي تقيس أداء BDC – NII المعدل – مقارنة بالربع الأخير. يعادل الانخفاض الفصلي المتسلسل للسهم الواحد 0.07 دولارًا أمريكيًا، والذي نشأ من إصدار الأسهم الملحوظ الذي أجرته SAR خلال الربع الأخير. وقد تم جذب المزيد من الأسهم بهدف خفض مستوى الرافعة المالية.

وكان العامل غير السار في هذا السياق هو أن هذه الأسهم الإضافية تم إصدارها بخصم كبير على صافي قيمة الأصول حيث يتم تداول الريال السعودي بنسبة 20٪ تقريبًا أقل من قيمته العادلة. وبالنسبة للمساهمين الحاليين، فإن هذا يعني ضمناً تخفيف القيمة بشكل مدمر. وأيضًا، إذا أخذنا خطوة إلى الوراء ووضعنا أنفسنا في مكان الإدارة، فيمكننا فقط أن نفكر في مدى أهمية (ولا يزال) تقليل المخاطر المالية في النظام.

كان الدافع الثاني وراء انخفاض سعر السهم هو حقيقة أنه خلال الربع الثالث من عام 2024، لم تقم شركة SAR بإنشاء أي استثمارات جديدة في المحفظة. يرسل هذا إشارة غير مريحة حول قدرة SAR على التنقل في البيئة الحالية، حيث توجد أسواق رأس مال منخفضة بشكل عام وأنشطة الاندماج والاستحواذ التي يمكن أن تغذي نمو محفظة شركات تطوير الأعمال أو على الأقل تحمي المستويات الحالية. بالنسبة للشركات النامية، من المهم أن يكون لديها قاعدة أصول كبيرة يمكن من خلالها التقاط الفوارق بين تكلفة رأس المال الرخيصة وعوائد المحافظ الاستثمارية الجذابة. في هذه الحالة، يكون الحجم مهمًا، حيث لا يكون لـ SAR أي ميزة.

الخط السفلي

تعتبر شركة ساراتوجا للاستثمار حالة استثمارية مثيرة للاهتمام. فمن ناحية، فهي تتمتع بالخصائص الضرورية على المستوى الأساسي لاعتبارها لعبة استثمارية جذابة (على سبيل المثال، التنويع، والتحيز إلى الامتيازات الأولى، والشركات المولدة للنقد). ومع ذلك، فإنه، من ناحية أخرى، يحمل جوانب غير مواتية من الناحية الهيكلية تزيد من مستوى المخاطر الإجمالي بشكل كبير. إن حقيقة أن SAR يتمتع بأعلى رافعة مالية في مساحة BDC بأكملها، في حين أنه أيضًا أحد أصغر اللاعبين (من منظور NAV) يقدم الكثير من المخاطر. على وجه التحديد، ليس هذا هو الوقت المناسب لشراء SAR، عندما يُفضل اتخاذ موقف دفاعي على خلفية الارتفاع المنسق في عدم استحقاق BDC والمزيد من صافي أحجام الاستثمار الضحلة في جميع المجالات.

في ضوء ذلك، فإن توصيتي هي تجنب (الاحتفاظ) بشركة ساراتوجا للاستثمار. لن أقوم ببيعه لأن الرافعة المالية المتأصلة بالريال السعودي، مع أي ديناميكية إيجابية على مستوى القطاع، يمكن أن تسبب قفزة كبيرة في سعر السهم.