")

")

أطروحة المادة

شركة تورم المحدودة (ناسداك: TRMD) هي شركة شحن تقدم عائدًا ضخمًا للأرباح بنسبة 22% في الوقت الحالي، استنادًا إلى آخر توزيعات أرباح ربع سنوية لها. بالطبع، يعتبر العائد المرتفع هذا محفوفًا بالمخاطر، وعلى الرغم من أن TORM مربح جدًا في الوقت الحالي، إلا أن الأرباح من المحتمل ألا يكون العائد مستدامًا على المدى الطويل. ومع ذلك، فإن TORM plc هي شركة شحن تتم إدارتها بشكل جيد، ويمكن أن يكون إجمالي العوائد جذابًا حتى لو كان هناك انخفاض في الأرباح في المستقبل المنظور.

نظرة عامة على الشركة

TORM plc هي شركة شحن مقرها المملكة المتحدة وتركز على ناقلات المنتجات. وتنقل سفنها منتجات مثل الديزل أو البنزين من ميناء إلى آخر، لكنها لا تنقل أي نفط خام – فناقلات النفط الخام لها مواصفات مختلفة. يعود تاريخ شركة TORM إلى أواخر القرن التاسع عشر عندما أسس الكابتن DE Torm الشركة التي لا تزال تحمل اسمه. ال نما حجم الشركة على مر العقود وأصبحت أكثر سهولة للاستثمار بالنسبة للمستثمرين المقيمين في الولايات المتحدة في عام 2017 عندما تم إدراج شركة TORM plc في بورصة ناسداك. تمتلك شركة إدارة الأصول Oaktree حصة كبيرة تبلغ حوالي 47% في TORM plc، مما يعني أن التعويم الحر يبلغ حوالي نصف عدد أسهم TORM البالغ حوالي 94 مليون سهم.

في نهاية الربع الأول، كان لدى TORM plc 89 سفينة، وهو ما يزيد بمقدار نقطتين مئويتين مقارنة بالربع من العام السابق. وهكذا، فإن الأسطول ينمو في الوقت الراهن. نما حجم أسطول الشركة بشكل أكبر بسبب الاستحواذ على 8 ناقلات منتجات أخرى تم الإعلان عنها في يوليو. باعت الشركة سفينة واحدة منذ نشر نتائج الربع الأول. وهكذا، بلغ عدد السفن 96 سفينة بعد احتساب الاستحواذ على 8 سفن إضافية والتصرف في سفينة واحدة عندما أعلنت الشركة عن نتائج الربع الثاني قبل أسبوعين.

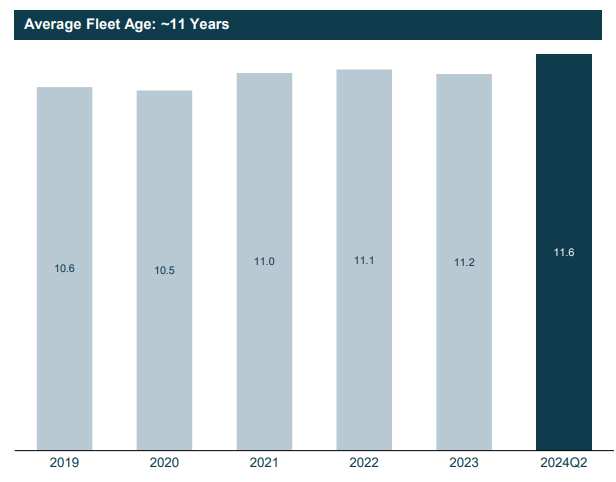

في حين أن حجم أسطول الشركة مهم، فإن متوسط عمر أسطولها مهم أيضًا. غالبًا ما تتمتع السفن الأحدث بنفقات تشغيل أقل بسبب المحركات الأكثر كفاءة، على سبيل المثال، ويمكنها أيضًا المطالبة بأسعار أعلى في بعض الحالات. والأهم من ذلك أن السفن الأحدث تتمتع أيضًا بعمر أطول. وبالتالي، فإنها لا تحتاج إلى استبدال في المستقبل المنظور.

يبدو متوسط عمر مركبات شركة TORM plc على مدار العامين الماضيين كما يلي:

TORM plc متوسط عمر الأسطول بالساعات (عرض نتائج شركة TORM plc للربع الثاني)

ارتفع متوسط عمر الأسطول قليلاً خلال العامين الماضيين، وكذلك خلال العام الماضي، وهو الآن عند مستوى ثابت يتراوح بين 11 و12 عامًا. وبالتالي فإن أسطول TORM ليس جديدًا تمامًا على الإطلاق، ولكن لا يزال أمام سفنها سنوات عديدة قبل أن تصبح غير مفيدة بعد الآن. يتم استخدام العديد من ناقلات المنتجات لمدة 20 عامًا أو أكثر، وبالتالي فإن عمر أسطول TORM ليس مرتفعًا بشكل خاص.

ومع ذلك، يشير الاتجاه إلى أسطول قديم إلى حد ما. على الرغم من قرار TORM ببيع السفن القديمة من وقت لآخر مع الحصول على سفن أحدث، فإن هذه الجهود لم تحافظ على متوسط العمر عند مستوى ثابت. هذه ليست مشكلة على المدى القريب، ولكن من المرجح أن تضطر TORM plc إلى تكثيف جهود تجديد أسطولها في السنوات القادمة من أجل منع أسطولها من التقدم في السن بشكل أكبر.

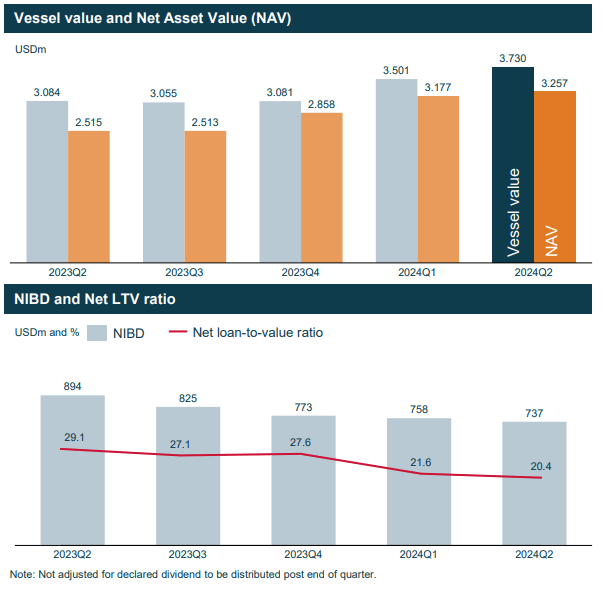

ومن المفترض أن تكون شركة TORM plc قادرة على القيام بذلك بسهولة، حيث أن ميزانيتها العمومية القوية تمنحها قوة مالية كبيرة:

TORM plc صافي قيمة الأصول ومتوسط قيمة القرض إلى القيمة (عرض أرباح شركة TORM plc للربع الثاني)

نحن نرى أن صافي قيمة أصول شركة TORM plc قريبة نسبيًا من إجمالي قيمة أصولها، وذلك نظرًا لحقيقة أن صافي دين TORM صغير نوعًا ما. وفي نهاية الربع الثاني، كان لدى TORM 560 مليون دولار نقدًا في ميزانيتها العمومية، في حين بلغ إجمالي ديونها طويلة الأجل 1,080 مليون دولار في نفس الوقت. وهكذا بلغ صافي ديون TORM حوالي 500 مليون دولار.

وعلى أساس نسبي، مقارنة بقيمة سفن TORM، فإن مستويات الدين منخفضة جدًا أيضًا، حيث بلغت نسبة صافي القرض إلى القيمة 20٪ فقط في نهاية الربع الأخير. انخفض ذلك بمقدار 120 نقطة أساس مقارنة بالربع السابق، وبمقدار 870 نقطة أساس مقارنة بالعام السابق. وبالتالي، فقد نجحت شركة TORM في تقليص المديونية بنجاح كبير في الماضي القريب، وهو ما أصبح ممكنًا بفضل الربحية القوية. أصبحت الميزانية العمومية الآن نظيفة جدًا، ولهذا السبب لن تواجه TORM أي مشاكل في الحصول على المزيد من السفن (الصغيرة) لتقليل متوسط عمر أسطولها.

تستفيد TORM من السوق القوية

يمكن أن يكون لشركات الشحن نتائج متقلبة بشكل مشهور، حيث يمكن أن تشهد أسعار الشحن صعودًا وهبوطًا كبيرًا، اعتمادًا على شكل المعروض من السفن والطلب على سعة الشحن. ليس من النادر أن تجد شركات شحن تعلن عن خسائر خلال المراحل التي يكون فيها السوق ضعيفًا إلى حد ما بالنسبة لنوع السفينة التي تمتلكها.

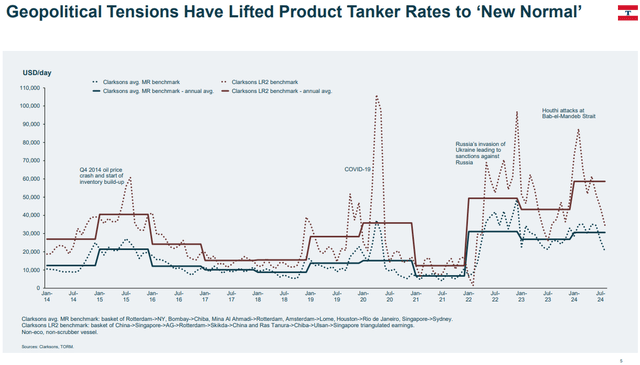

من الطبيعي أن تعتمد شركة TORM plc، باعتبارها شركة ناقلات منتجات، كثيرًا على شكل أسعار ناقلات المنتجات. في الماضي القريب، كانت أسعار الفائدة قوية، وكانت العوامل الجيوسياسية والاضطرابات عاملاً رئيسياً. تعد قناة السويس واحدة من أهم خطوط الشحن في العالم، ومنذ تصاعد الصراع في الشرق الأوسط في أكتوبر الماضي عندما هاجمت حماس إسرائيل، ظل الحوثيون يهاجمون السفن التي تعبر قناة السويس. علاوة على ذلك، هناك أيضًا الحرب المستمرة في أوكرانيا، والتي تزيد من التوترات العالمية. في الرسم البياني التالي، نرى أن هذه العوامل أدت إلى زيادات حادة في أسعار ناقلات المنتجات:

أسعار خزان المنتج (عرض أرباح شركة TORM plc للربع الثاني)

ومنذ أوائل عام 2022، عندما بدأت الحرب في أوكرانيا، ارتفعت المعدلات، ثم ارتفعت أكثر عندما تصاعد الصراع في الشرق الأوسط. وقد أدى ذلك إلى نمو كبير في أسعار مكافئة الإيجار الزمني لـ TORM، والتي ارتفعت من حوالي 36000 دولار أمريكي في الربع الثاني من عام 2023 إلى حوالي 42000 دولار أمريكي في الربع الثاني من عام 2024.

وقد أدت هذه الزيادة في الأسعار، بالإضافة إلى النمو في أسطول TORM، إلى زيادة أرباح الشركة بشكل جيد. حصلت TORM على 251 مليون دولار من الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك في الربع الثاني من عام 2024، بزيادة تزيد قليلاً عن 25٪ مقارنة بالربع من العام السابق. ارتفع عدد أسهم TORM خلال العام الماضي، بسبب إصدار بعض الأسهم لتمويل عمليات الاستحواذ، لكن ربحية السهم لا تزال مرتفعة بنسبة 17٪ على أساس سنوي على الرغم من الرياح المعاكسة الناتجة عن تخفيف عدد الأسهم. مع أرباح قدرها 2.08 دولارًا أمريكيًا للسهم الواحد في الربع الثاني، تبلغ وتيرة أرباح TORM السنوية حوالي 8.30 دولارًا أمريكيًا – بالنسبة لشركة تتداول بسعر 33 دولارًا أمريكيًا للسهم في الوقت الحالي، يعد هذا ممتازًا، حيث إنها تصل إلى مضاعف أرباح يبلغ حوالي 4.

لذلك ليس من المستغرب أن تتمكن شركة TORM plc من تقديم توزيعات أرباح جيدة جدًا في الوقت الحالي. بلغت آخر توزيعات أرباح ربع سنوية للشركة 1.80 دولارًا للسهم الواحد، وهو ما يصل إلى 7.20 دولارًا على أساس سنوي. بالنسبة إلى سعر السهم البالغ 33 دولارًا، فإن ذلك يحقق عائد أرباح بنسبة 22٪، أو أكثر من 5٪ لكل ربع سنة.

المخاطر واستدامة توزيعات الأرباح

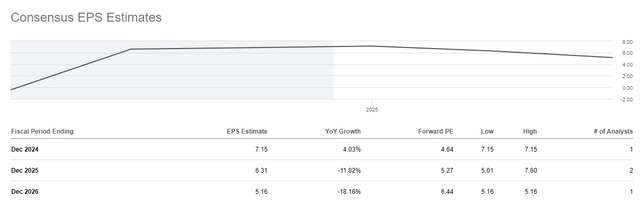

عندما يكون عائد توزيعات أرباح الشركة مرتفعًا مثل TORM plc، فمن الواضح أن السوق يعتقد أن توزيعات الأرباح ستنخفض على المدى الطويل. وفي حالة TORM، هذا منطقي. من المتوقع أن تصل الأرباح إلى ذروتها في عام 2024، مع توقع انخفاض ربحية السهم لعامي 2025 و2026، بالنظر إلى تقديرات إجماع محللي وول ستريت لهذه السنوات:

TORM plc تقديرات أرباح السهم (البحث عن ألفا)

ومن المتوقع أن تنخفض الأرباح بنحو 30% بنهاية عام 2026، مقارنة بما هو متوقع لهذا العام. وحتى عندما ننظر إلى تقديرات هذا العام، نرى أن مجتمع المحللين يتوقع تباطؤًا خلال النصف الثاني – ربحت شركة TORM 4.40 دولارًا أمريكيًا للسهم الواحد في النصف الأول، لكن تقديرات العام بأكمله تزيد قليلاً عن 7 دولارات، مما يعني أن الأرباح في الربع الثالث والربع الرابع سيكون أقل بكثير من 2 دولار للسهم الواحد، على التوالي.

إذا انخفضت الأرباح إلى حوالي 5 دولارات للسهم الواحد بحلول عام 2026، فإن الأرباح الحالية البالغة 7.20 دولارًا سنويًا ليست مستدامة. بالطبع، ليس هناك ما يضمن أن مجتمع المحللين على حق بشأن انخفاض الأرباح في عامي 2025 و2026، لكنني أعتقد أن ذلك لن يكون مفاجأة كبيرة. بعد كل شيء، نأمل أن تنتهي المشاكل الجيوسياسية الحالية، وإذا هدأت التوترات في الشرق الأوسط، فمن المرجح أن تنخفض أسعار ناقلات المنتجات.

عندما يتعلق الأمر بأرباح TORM، فإن التوترات الجيوسياسية “إيجابية”، في حين أن التوترات المتضائلة “سلبية” لأنها ستؤدي إلى انخفاض معدلات أشكال التعبير الثقافي التقليدي وانخفاض الأرباح، وكل الأمور الأخرى متساوية. وبالتالي فإن السلام في الشرق الأوسط وإنهاء هجمات قناة السويس يمثلان “خطرًا” بالنسبة لـ TORM. هناك أيضًا خطر أن يؤدي المزيد من تقادم الأسطول إلى الإضرار في النهاية بأرباح TORM، على الرغم من أنني أعتقد أن الميزانية العمومية النظيفة للشركة ستمنح الشركة القدرة على تجديد أسطولها في الوقت المناسب.

هل TORM شراء؟

تتم إدارة TORM بشكل جيد، ولديها أسطول كبير ومتنامي، وميزانية عمومية نظيفة للغاية. الأرباح في الوقت الحالي ممتازة، لكن من المحتمل ألا تظل بهذا الارتفاع إلى الأبد. الأرباح مرتفعة جدًا في الوقت الحالي، ولكن من المرجح أن تنخفض في السنوات القادمة.

ومع ذلك، حتى لو تم تخفيض توزيعات الأرباح إلى النصف، فسيظل العائد قويًا جدًا عند 11٪. وبالنظر إلى أن تداول TORM أقل من صافي قيمة الأصول (صافي قيمة الأصول بقيمة 3.3 مليار دولار، مقابل القيمة السوقية البالغة 3.1 مليار دولار)، يمكن أن يكون TORM استثمارًا جيدًا – ومع ذلك، لا ينبغي للمستثمرين أن يعتقدوا أن الأرباح ستظل دائمًا بهذا الارتفاع.