")

تحديث أطروحتي

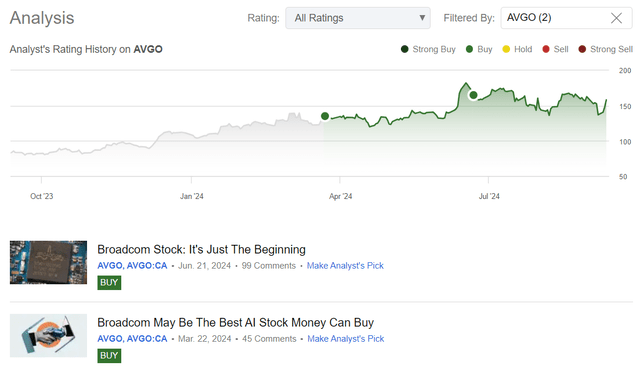

في التغطية الأولى لشركة Broadcom Inc. (ناسداك: أفجو) في 22 مارس 2024، مشيرًا إلى أن “البيانات المالية القوية للشركة وتحديثات هيكل المبيعات وآفاق الذكاء الاصطناعي تشير إلى مزيد من الأداء المتفوق في المستقبل.” منذ ذلك الحين، تجاوز العائد الإجمالي لـ AVGO ستاندرد آند بورز 500 (جاسوس) (SP500) بحوالي 3 ساعات. ولكن منذ أن قمت بتحديث أطروحتي الصعودية في يونيو، دخل سهم AVGO في مرحلة التوحيد وسط تزايد التقلبات، لذا فإن AVGO في الواقع متخلف عن السوق منذ مكالمتي الأخيرة:

تسعى شركة Alpha، Oakoff إلى تغطية أسهم AVGO

على الرغم من التقلبات المتزايدة كما قلت أعلاه، ما زلت أعتقد أن Broadcom هي واحدة من أفضل شركات الذكاء الاصطناعي حتى الآن حيث تشير أحداث الشركة الأخيرة بوضوح إلى أن توقعات النمو للشركة من المحتمل أن تكون مبنية على أساس جيد، ويجب أن نتوقع المزيد من النمو في الإيرادات وهوامش أعلى واستمرار نمو الأرباح لدعم مضاعفات التقييم المرتفعة. بحيرة قررت تحديث تغطيتي اليوم بتصنيف “شراء” حيث تظل أطروحتي الرئيسية الحالية دون تغيير إلى حد كبير.

تفكيري

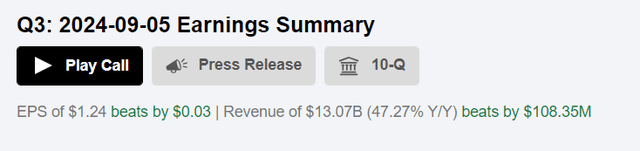

أفادت شركة Broadcom عن الربع الثالث من السنة المالية 2024 بإيرادات وصلت إلى 13.07 مليار دولار (+43% على أساس سنوي، أو +5% ارتفاع متسلسل)، متجاوزة التقدير المتفق عليه البالغ 12.96 مليار دولار – لم يكن هذا هو الإيقاع الأكبر في الأرباع القليلة الماضية (تغلبت AVGO على أقل من 1%)، لكن الحقيقة ذاتها تبدو مثيرة للإعجاب، نظرًا لأن المحللين ظلوا يرفعون تقديراتهم باستمرار منذ الربع الثاني. بالطبع، كان الجزء غير العضوي من النمو، الناتج عن الاستحواذ على VMware، هو المحرك الرئيسي حيث بلغ الجزء العضوي 4٪ فقط على أساس سنوي، لكنه لا يزال. ارتفع إجمالي تكاليف الإيرادات بنسبة 74% تقريبًا على أساس سنوي، وبالتالي ارتفع إجمالي الربح بشكل أقل من الخط الأعلى – بما يزيد قليلاً عن 35% على أساس سنوي في الربع الثالث. تضاعفت نفقات التشغيل تقريبًا، حيث بلغت 4.5 مليار دولار أمريكي للربع الثالث وحده، لذا فإن رقم الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) لشركة Broadcom والذي يبلغ حوالي 3.8 مليار دولار أمريكي كان في الواقع انخفاضًا على أساس سنوي بنسبة -1.7٪. على الرغم من الخسارة الصافية على أساس مبادئ المحاسبة المقبولة عموماً، فإن ربحية السهم المخففة المعدلة البالغة 1.24 دولارًا أمريكيًا ارتفعت بنسبة 18٪ عن العام السابق وتجاوزت التوقعات المتفق عليها البالغة 1.21 دولارًا أمريكيًا:

تسعى ألفا، AVGO

بالتأكيد، لم تكن جميع مجالات عمل AVGO قوية في الربع الثالث. واجه الاتصال بخوادم التخزين والنطاق العريض تحديات، مع انخفاض إيرادات النطاق العريض بنسبة 49% على أساس سنوي. على الرغم من هذه الرياح المعاكسة، تم تعزيز الأداء العام لشركة Broadcom من خلال محفظتها المتنوعة والنمو القوي في مجال الذكاء الاصطناعي، وهو ما عوض نقاط الضعف هذه. كان أحد المحركات الرئيسية لنجاح Broadcom في هذا الربع هو إيراداتها المتعلقة بالذكاء الاصطناعي، والتي ظلت قوية عند حوالي 3.1 إلى 3.2 مليار دولار. يسير هذا القطاع على الطريق الصحيح لتحقيق إيرادات بقيمة 12 مليار دولار للسنة المالية، ارتفاعًا من التوجيهات السابقة البالغة 11 مليار دولار.

عند الحديث عن قطاع حلول أشباه الموصلات، بلغت إيرادات AVGO على هذه الجبهة 7.27 مليار دولار أمريكي، وتمثل المنتجات المرتبطة بالذكاء الاصطناعي أكثر من 40% من هذا المبلغ الإجمالي. من وجهة نظري، كانت ريادة Broadcom في مجال الشبكات، لا سيما مع منتجات Ethernet ومسرعات الذكاء الاصطناعي المخصصة، مجالًا رئيسيًا للنمو. بلغت إيرادات الشبكات وحدها 4.0 مليار دولار أمريكي، بزيادة قدرها 43% على أساس سنوي، مدفوعة “بالطلب على مجموعات الذكاء الاصطناعي والانتقال إلى الشبكات عالية السرعة”.

“إن انخفاض الطلب وانخفاض المخزون في أسواق التخزين والنطاق العريض وأسواق الرقائق الصناعية قد عوض جزئيًا النمو القوي لرقائق الذكاء الاصطناعي العضوية”، كما أشار ويليام كيروين، محلل Morningstar مؤخرًا (مصدر خاص)، لكن الإدارة وجهت بشكل إيجابي للنمو المتسلسل في أكتوبر الربع خلال آخر مكالمة للأرباح، ولذلك قد نتوقع أن تبدأ عمليات الارتداد لعدة سنوات بشكل مفيد في السنة المالية 2025.

نتوقع أن تبلغ إيرادات أشباه الموصلات في الربع الرابع حوالي 8 مليارات دولار، بزيادة 9٪ على أساس سنوي. بالنسبة لبرامج البنية التحتية، نتوقع أن تصل الإيرادات إلى حوالي 6 مليارات دولار. لذلك نحن نوجه الإيرادات الموحدة للربع الرابع إلى ما يقرب من 14 مليار دولار، وهو ما يزيد بنسبة 51٪ على أساس سنوي.

نتوقع أيضًا أن يؤدي هذا إلى دفع الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) المعدلة للربع الرابع تقريبًا – لتحقيق ما يقرب من 64٪ من الإيرادات. تشير توجيهات الربع الرابع هذه إلى أننا نرفع توقعات إيراداتنا المالية لعام 2024 إلى 51.5 مليار دولار أمريكي ونعدل الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لهذا العام إلى 61.5٪.

أعتقد أن Broadcom تسير بالفعل على الطريق الصحيح من خلال تكاملها مع VMware وإجراءات خفض التكاليف، مع توجيهات تدعو إلى هامش أرباح قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 64% غير مبادئ المحاسبة المقبولة عمومًا في ربع أكتوبر الذي رأيناه في الاقتباس أعلاه. كما أن التوقعات بأن ما يصل إلى 40% من الإيرادات ستأتي من البرمجيات تشير إلى وجود هامش مناسب، وهو ما من شأنه أن يدعم استمرار الربحية، من وجهة نظري.

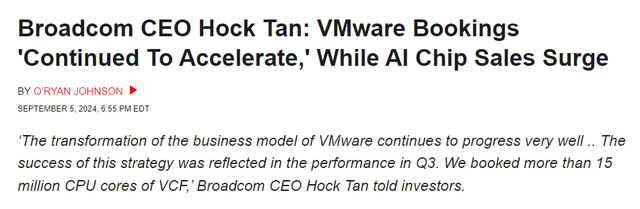

في حين يتوقع بعض المحللين في SA أن “إنهاء Broadcom لنموذج الترخيص الدائم لبرنامج VMware وتغييرات الأسعار المثيرة للجدل قد يدفع الشركاء إلى المنافسين”، فمن الواضح أن الأمر لم يحدث بعد – حجوزات VMware المكتسبة مؤخرًا “تستمر في التسارع”، وفقًا للرئيس التنفيذي والرئيس هوك تان. لا يبدو أن الشركة تستعد لنزوح أعداد كبيرة من العملاء، ومن المؤكد أن لديها نموذج أعمال متمايزًا و”متنوعًا”.

CRN

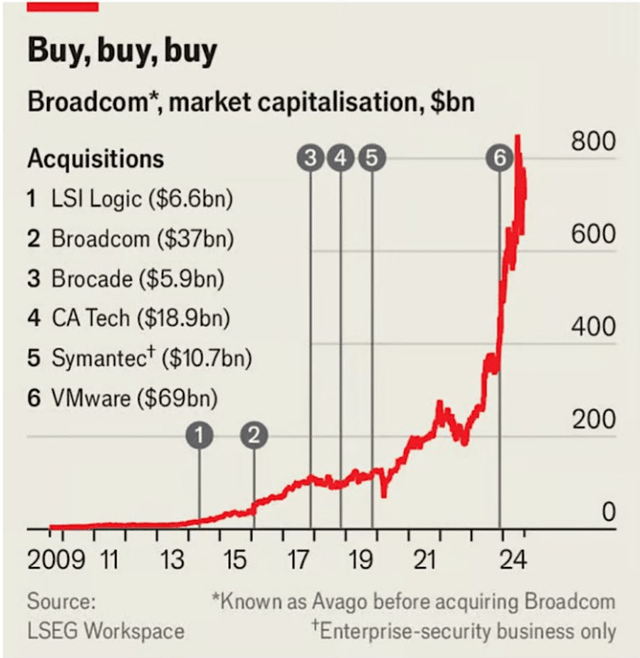

أعتقد أن تركيز Broadcom الاستراتيجي على الذكاء الاصطناعي وبرامج البنية التحتية، إلى جانب قدرتها على التكيف ودمج عمليات الاستحواذ مثل VMware، يضعها في موقع جيد لتحقيق النمو المستدام وزيادة مكاسب حصة السوق. لقد كان هذا هو الحال في السنوات القليلة الماضية، حتى قبل أن يبدأ الضجيج حول الذكاء الاصطناعي في السيطرة على السوق – تعد Broadcom شركة معقدة صامتة، قامت بتوسيع محفظتها بشكل كبير من خلال صفقات الاندماج والاستحواذ المنهجية، حتى أنه اليوم، في ضوء النمو المتزايد نظرًا للطلب المتزايد على الرقائق، فإنها تحتل موقعًا مهيمنًا في بعض المجالات ومن غير المرجح أن تترك “أرض التكاثر” التي كانت تخلقها منذ سنوات لأي شخص آخر.

الإيكونوميست، تمت مشاركتها على X

تقول مجموعة أخرى من المتشككين الذين قرأتهم إن AVGO هي شركة عملاقة مبالغ فيها، وقد يؤدي تقييمها المرتفع وعائد FCF المحدود إلى الحد من عوائد المستثمرين في المستقبل. أنا أختلف مع ذلك بكل احترام.

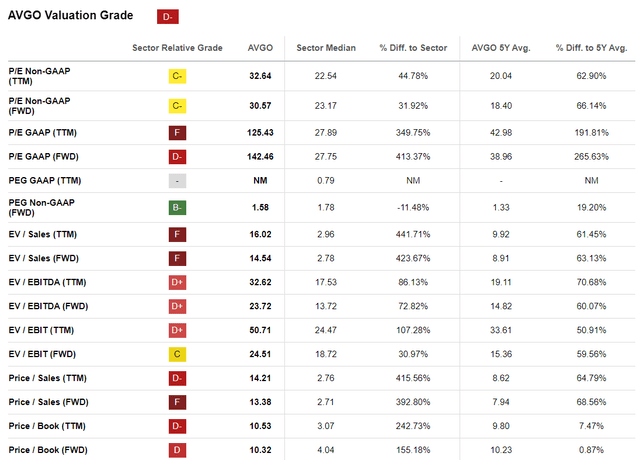

في الواقع، يقول البحث عن تصنيف Alpha Quant أن AVGO هو سهم “D-” من حيث درجة تقييمه، ويتم تداوله بمضاعفات ثقيلة 30.6x و23.7x غير مبادئ المحاسبة المقبولة عمومًا ومضاعفات EV/EBITDA الآجلة، على التوالي.

تسعى ألفا، AVGO

ومع ذلك، كما أشار محللو Argus Research في تحديثهم الأخير، يُظهر تحليل مجموعة النظراء أن تداول AVGO أقل من أقرانه على EV/EBITDA ويتماشى مع السعر/الربح والسعر/المبيعات. لدى AVGO مضاعفات معتدلة جدًا عندما نقارن السهم بأقرب أقرانه:

تمت إضافة الملاحظات التي تسعى إلى ألفا وAVGO

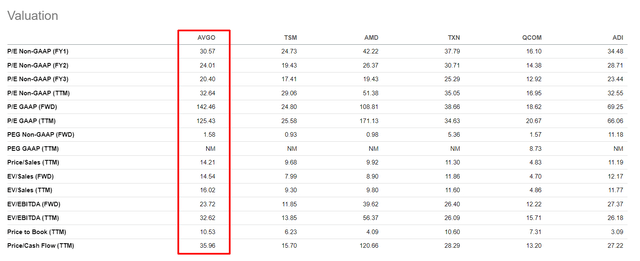

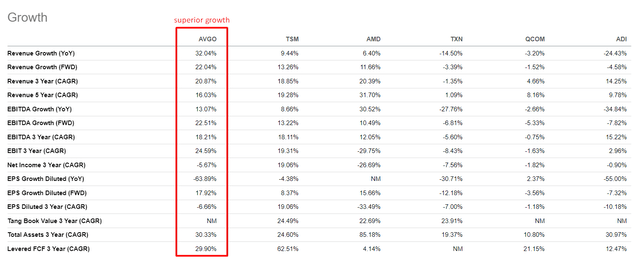

تجدر الإشارة هنا إلى أن Broadcom تنمو الآن بشكل أسرع بكثير وهي ذات هامش أعلى مما كانت عليه في الماضي ولديها فرصة سريعة النمو للذكاء الاصطناعي لم تكن موجودة قبل 2-3 سنوات. ولذلك، من المرجح أن تشهد معدلات نموها المستقبلية رياحًا مواتية كبيرة، والتي يمكن أن تبرر بسهولة من الناحية النظرية علاوة تقييم أعلى مما تتمتع به AVGO اليوم. في الوقت نفسه، عند مقارنتها بنفس المجموعة من أقرانها التي ذكرتها أعلاه، يبدو أن Broadcom تبرر تقييمها تمامًا ليس فقط على أساس المستقبل ولكن أيضًا على الحاضر (أي معدلات نمو أعمال TTM):

تمت إضافة الملاحظات التي تسعى إلى ألفا وAVGO

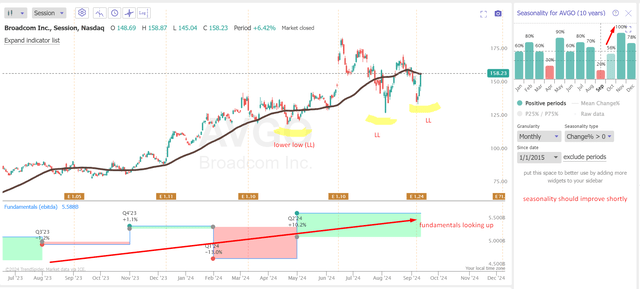

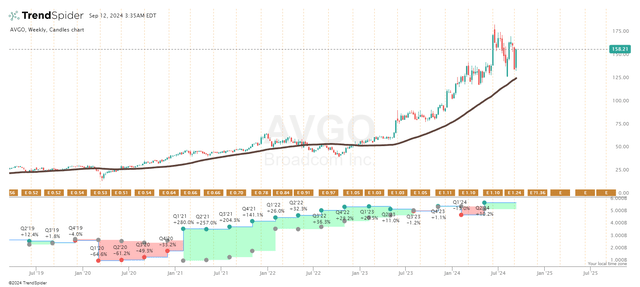

بالحديث عن التحليل الفني، أرى على الرسم البياني اليومي أن سهم AVGO يتماسك حول متوسطه المتحرك البسيط على المدى الطويل لمدة 200 يوم. ولم ينخفض السعر عن القاع السابق خلال التصحيح الأخير، وهو ما يعد إشارة جيدة للمشترين. هناك أيضًا أساس أساسي للنمو المستقبلي هنا – لقد كتبت عنه في جزء التحليل المالي من مقال اليوم أعلاه، ويظهر أيضًا على مخطط صغير منفصل من حيث نمو الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك. يعد شهر سبتمبر تاريخيًا أضعف شهر في العام بالنسبة لـ AVGO: وفقًا لإحصائيات السنوات العشر الماضية، لم ينمو AVGO إلا بنسبة 20٪ فقط في هذا الشهر. ومع ذلك، من أكتوبر وحتى نهاية العام، يجب أن تتغير موسمية AVGO بشكل جذري:

برنامج TrendSpider، سهم AVGO، تمت إضافة ملاحظات Oakoff

استنادًا إلى التحليل الأساسي والفني، بالإضافة إلى الوضع الحالي للصناعة، أعتقد أن Broadcom تظل واحدة من أفضل شركات الذكاء الاصطناعي في الولايات المتحدة اليوم. وعلى الرغم من بعض التحديات، فإن الوضع القوي للشركة في الأسواق النهائية يدعم قراري بتصنيف السهم على أنه “شراء” على المدى المتوسط.

المخاطر التي تهدد أطروحتي

كما أشرت في مقالاتي السابقة، على الرغم من وجهة نظري الإيجابية حول سوق رقائق السيليكون المخصصة للذكاء الاصطناعي وموقع Broadcom في السوق مقارنة بأقرانها الآخرين، إلا أن هناك بعض المخاطر الرئيسية التي يجب على أي مشتري محتمل لأسهم Broadcom أخذها في الاعتبار.

أحد المخاوف الرئيسية هو المنافسة المحتملة من Nvidia (NVDA)، والتي قد تؤثر على حصة Broadcom في السوق. كما أشار مورجان ستانلي في الربع الأخير (مصدر خاص)، هناك تقارير صحفية تشير إلى أن Google (GOOG) يمكنها تطوير ASIC الخاص بها، ربما بالتعاون مع MediaTek، مما قد يعرض أعمال Google TPU للخطر. هناك أيضًا خطر استمرار التراجع في أشباه الموصلات والتحديات التي تواجه دمج VMware في محفظتها والتي لا ينبغي لنا أن نتجاهلها.

على الرغم من أن الشركة كانت متحفظة في تقييمات عملائها – يمكننا أن نرى ذلك من خلال مكالمة الأرباح – فإن أي نقص في أرباح السهم يمكن أن يؤدي إلى انكماشات متعددة هائلة.

أنا أيضًا في حيرة من أمري من حقيقة أن أسهم AVGO تبدو ممتدة تمامًا على إطار زمني أسبوعي، من الناحية الفنية: قد يمر السهم بمرحلة توحيد أطول، وبالنسبة للمشترين الجدد، قد لا يكون الآن هو أفضل وقت للشراء. ولكن مرة أخرى، تبدو الأساسيات جيدة وربما تبرر هذا النوع من الحركة.

برنامج TrendSpider، سهم AVGO، تمت إضافة ملاحظات Oakoff

الوجبات الجاهزة الخاصة بك

أعتقد أن الميزة الكبيرة التي تتمتع بها Broadcom تكمن في إدارتها الاستباقية، والتي ضمنت التنويع والتوسع الكافي لمحفظتها الاستثمارية. والجدير بالذكر أن الشركة غامرت بعروض الذكاء الاصطناعي قبل وقت طويل من بدء الضجيج المحيط بالذكاء الاصطناعي. ينبغي أن يكون لصفقات توسيع الأعمال الأخيرة تأثير إيجابي قوي على الشركة، كما يتضح من أحدث البيانات المالية التي تظهر نمو الأعمال الحالية. ووفقًا لتوجيهات الإدارة، من المتوقع أن يستمر هذا النمو حتى السنة المالية 2025 وربما بعد ذلك.

على الرغم من تداول الأسهم بأكثر من 30 ضعف أرباح العام المقبل، إلا أنني لا أعتقد أن قيمتها مبالغ فيها في الوقت الحالي. في الواقع، بالمقارنة مع أقرانها، يبدو أن AVGO في وضع أكثر ملاءمة. في رأيي، هذه إحدى الشركات الرائدة في مجال الذكاء الاصطناعي حاليًا، وتستحق اهتمام المستثمرين. ولذلك، أؤكد من جديد تقييمي “للشراء” وأنتظر بفارغ الصبر التحديثات من Broadcom.

حظا سعيدا مع الاستثمارات الخاصة بك!

")