")

")

لقد كان موسم أرباح الربع الثاني بمثابة نعمة كبيرة للعديد من الشركات التي لم تعد مفضلة. خاصة وأن سوق الأسهم تهبط بشكل حاد من أعلى مستوياتها على الإطلاق بسبب مخاوف الركود المتزايدة، فإن الأسهم الموجهة نحو القيمة تبدو أكثر جاذبية. ولكن حذار يعد انتقاء الأسهم بعناية أمرًا في غاية الأهمية: وغني عن القول، ليس كل الشركات المنهارة لديها القدرة على التغلب على صعوباتها.

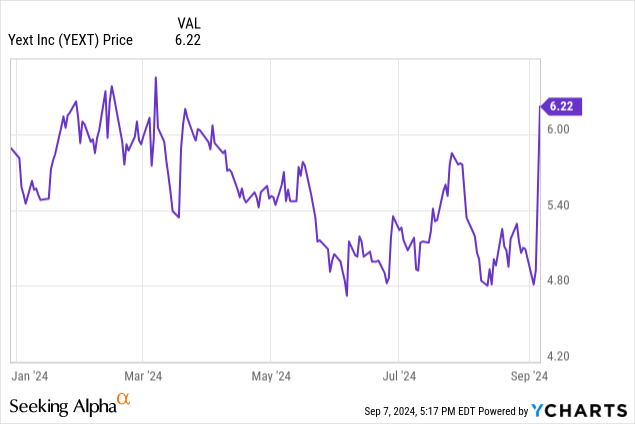

التالي (بورصة نيويورك: نعم) هو السهم الذي شهد، على وجه الخصوص، ارتفاعًا غير متوقع. ارتفعت شركة البرمجيات، التي تصف نفسها بأنها “الرسم البياني المعرفي” للمؤسسات، بأكثر من 25٪ بعد الإعلان عن نتائج الربع الثاني أقوى من المتوقع (على الرغم من أن هذا الارتفاع لم يكن قادرًا إلا على عكس الخسائر منذ بداية العام، كما انخفض السهم تقريبًا مسطحة منذ يناير). والسؤال الذي يطرحه المستثمرون الآن هو: هل ارتفاع Yext مستدام، أم أن هذه الشركة لا تزال في مسار تصادمي؟

لقد كتبت آخر ملاحظة هبوطية خفضت تصنيف Yext في يونيو، عندما كان السهم يتداول عند منتصف 5 دولارات. لم أكن أتوقع الارتفاع بعد الربع الثاني، لكن أخبار Yext الإضافية لا تجعلني أكثر تفاؤلاً بشأن هذا السهم.

على نطاق واسع: يهتف المستثمرون بحقيقة أن ARR المباشر لـ Yext (أي المبيعات للعملاء من خلال قوة المبيعات الخاصة بـ Yext، وليس شركاء الموزعين) قد عاد إلى النمو بعد توقف دام أكثر من عام. ومع ذلك، في الوقت نفسه، لا يزال معدل العائد السنوي الإجمالي في انخفاض.

يجب علينا أيضًا أن نأخذ في الاعتبار حقيقة أن منتج Yext الأصلي، Listings (أداة لمساعدة الشركات على إدارة بيانات مواقعها على منصات مثل Yelp وGoogle Maps)، يتمتع بتعرض هائل لشركات مثل متاجر البيع بالتجزئة والمطاعم. لقد سمعنا بالفعل أخبارًا رهيبة من شركة Yelp وغيرها من الشركات التي تركز على هذا القطاع، وهي أن هذه الشركات تخشى تراجع الإنفاق الاستهلاكي، وبالتالي تقليص إنفاقها: في النهاية هناك عامل آخر يؤثر على معدلات الاحتفاظ بشركة Yext وقدرتها على الحصول على منتجات جديدة. الصفقات.

فيما يلي جميع العلامات الحمراء الأساسية التي أراها في Yext:

- شهدت Yext انخفاضات مستمرة في ARR والاحتفاظ بالعملاء. تستمر شركة Yext في رؤية انشقاق العملاء وانخفاض معدل العائد السنوي (ARR)، وهو الوضع الذي قد يزداد سوءًا مع انخفاض ظروف الاقتصاد الكلي.

- البدائل بما في ذلك DIY كثيرة. يشير الفحص السريع للمراجعات عبر الإنترنت لمنتج Yext إلى أنه يمكن بناء وظائفه داخليًا بتكلفة أقل بكثير.

- تبدو إرشادات Yext، خاصة فيما يتعلق بالنتيجة النهائية، بمثابة أهداف ممتدة سيكون من الصعب تحقيقها. وتتوقع الشركة هوامش أرباح معدلة قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 15%، حتى عندما يكون هامش الربح الحالي في انخفاض. يمكن أن تساعد عمليات تسريح العمال كثيرًا فقط إذا استمر الخط العلوي في التدهور.

إن الجاذبية الوحيدة لـ Yext (وكذلك العامل الحقيقي الوحيد الذي أعتبره خطرًا صعوديًا في هذا السهم) هو حقيقة أنه لا يزال رخيصًا، حتى بعد ارتفاعه بعد الأرباح.

وبأسعار الأسهم الحالية بالقرب من 6 دولارات، تبلغ القيمة السوقية لـ Yext 795.7 مليون دولار. بعد أن قمنا بخصم مبلغ نقدي قدره 234.8 مليون دولار في الميزانية العمومية الأخيرة لشركة Yext، نتج عن ذلك قيمة المؤسسة 560.9 مليون دولار. وفي الوقت نفسه، لا تزال الشركة تتجه نحو تحقيق أرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) للعام المالي 24 بأكمله بقيمة 66-67 مليون دولار، وهو ما يمثل هامشًا بنسبة 16٪ مقابل نطاق إيرادات الشركة الذي يتراوح بين 420 و421 مليون دولار.

وهذا يضع تقييم Yext عند 8.4x EV / إيرادات السنة المالية 24. على الرغم من أنه يبدو رخيصًا عندما يستمر مؤشر S&P 500 في التداول عند مضاعف السعر إلى الربحية الآجل بما يقرب من 20 مرة، إلا أنني ما زلت أعتبر Yext فخًا للقيمة. إن شركة البرمجيات التي تكافح من أجل النمو، في رأيي، هي شركة تتسارع نحو التقادم. لا تزال معدلات الاحتفاظ بالمنتجات ضعيفة، مما يشير إلى منتج ضعيف لا يتضمن استخدامًا بالغ الأهمية للعملاء. على هذا النحو، أوصي بالبقاء على الهامش هنا.

تحميل س2

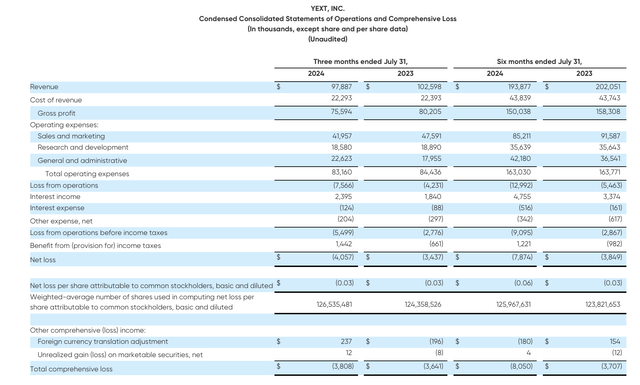

دعنا الآن نستعرض أحدث نتائج Yext الفصلية بمزيد من التفصيل. ملخص أرباح الربع الثاني موضح أدناه:

نتائج الربع الثاني (الإعلان عن أرباح الربع الثاني)

انخفضت إيرادات Yext بنسبة -4.6% على أساس سنوي إلى 97.9 مليون دولار. على الرغم من رد الفعل الإيجابي بعد الأرباح، فقد جاءت الشركة في الواقع أقل قليلاً من توقعات الشارع البالغة 98.2 مليون دولار (-4.3% على أساس سنوي).

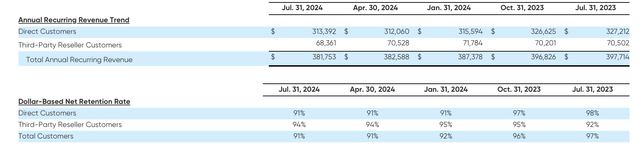

ومع ذلك، فإن المشكلة الكبرى بالنسبة لـ Yext هي الانزلاق المستمر في ARR. على الرغم من ترويج الشركة لتعافيها في قناة ARR المباشرة، انخفض إجمالي ARR بنسبة -4٪ على أساس سنوي وخسر ما يقرب من مليون دولار أمريكي على التوالي لينهي الربع عند 381.7 مليون دولار أمريكي.

Yext ARR والاحتفاظ بها (الإعلان عن أرباح الربع الثاني)

الآن، تعتقد إدارة Yext أن الانخفاض في ARR للموزع لا يمثل تمامًا صحة الشركة، حيث أن العملاء الذين يقومون بالتسجيل من خلال الموزعين لا يلتزمون غالبًا بالمبالغ الكاملة مقدمًا (والتي سيتم الإبلاغ عنها في ARR). ومع ذلك، تستشهد الشركة بدورات المبيعات الصعبة. تعليق الرئيس التنفيذي مايكل والراث على خطاب المساهمين في الربع الثاني:

في حين انخفض معدل ARR للموزع الملتزم بحوالي 2.1 مليون دولار في الربع الثاني، إلا أننا نلاحظ أن هناك تحولًا يحدث في هذا العمل. يختلف التسعير في قناة الموزع لدينا عن التسعير في الصفقات المباشرة. نظرًا لأن شركائنا لديهم رؤية أقل لأحجامهم المطلوبة بمرور الوقت، فإن معظم صفقات الموزع لدينا تتضمن مستوى معينًا من الاستهلاك الملتزم (الذي نبلغ عنه باسم Reseller ARR) وهيكل للنمو القائم على الاستخدام بما يتجاوز هذا الالتزام. نحن نرى الكثير من الفرص لتعزيز وتوسيع أعمالنا التجارية من خلال التركيز على المزيد من العناصر التي تعتمد على الاستخدام. يضغط هذا التحول على ARR الموزع الملتزم، حيث أن نسبة مئوية أعلى من القيمة المتوقعة للصفقة متاحة وبالتالي لا يتم تضمينها في ARR. في حين أن هذا أثر على إجمالي ARR، إلا أن مساهمة الإيرادات من الموزع كانت مستقرة مقارنة بالربع الأول.

أود أن أتوقف لحظة وأتناول على وجه التحديد الأسئلة المتعلقة بالبيئة الكلية. هناك الكثير مما يجب أخذه في الاعتبار، وقد أثبت التنبؤ بكيفية إدارة المؤسسات لإنفاقها على تكنولوجيا المعلومات أنه يمثل تحديًا عبر قطاع البرمجيات. نرى العديد من العوامل الدافعة لعدم اليقين اليوم. بيئة أسعار الفائدة، والانتخابات التي تلوح في الأفق، والمخاطر الجيوسياسية، ومسائل الركود الاستهلاكي. يواصل عملاؤنا الاهتمام بالتكلفة وتشير المحادثات مع العملاء والمحتملين على مستوى C إلى أن الحذر الذي شهدناه سيستمر على الأرجح حتى يكون هناك مزيد من الوضوح بشأن المخاطر الموضحة أعلاه. تتوقع توقعاتنا الحالية أن يكون معدل العائد السنوي مستقرًا إلى نمو متواضع هذا العام على الرغم من الرياح المعاكسة التي تمت مناقشتها أعلاه. لا يزال السوق غير قابل للتنبؤ به وسنقوم بتحديث توقعاتنا مع تطور الأمور.”

تجدر الإشارة أيضًا إلى أن Yext تبلغ فقط عن معدل الاحتفاظ بالإيرادات الصافية بنسبة 91٪ (مقارنة بـ 110٪ تقريبًا للعديد من شركات البرمجيات)، في حين كان إجمالي الاحتفاظ في الثمانينات. بالنسبة لي، لا يزال هذا يشير إلى أن Yext ليس منتجًا “لزجًا” تمامًا حيث يسعى العملاء جاهدين لمواصلة دفع الفواتير عندما تكون الأوقات صعبة.

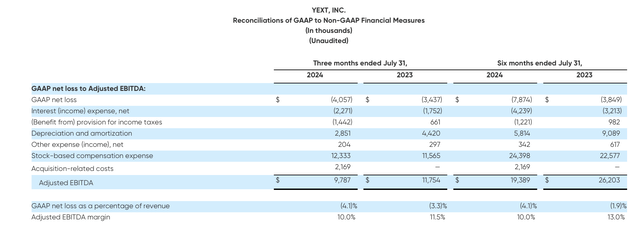

من منظور الربحية، انخفضت الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك لشركة Yext بنسبة -17% على أساس سنوي إلى 9.8 مليون دولار، وهو ما يمثل هامشًا ضئيلًا بنسبة 10% – أسوأ بمقدار 150 نقطة أساس عن الربع نفسه من العام الماضي. نلاحظ أيضًا أن هوامش الربح منذ بداية العام تبلغ أيضًا 10٪، وأن الشركة قد حققت على أساس اسمي أقل من 20 مليون دولار من الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك هذا العام. تدعو الإرشادات إلى نقطة وسط قدرها 66.5 مليون دولار من الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك وهامش 16٪. تتوقع الشركة أن تتحسن الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك من خلال مزيج من تحسينات ARR وتعزيز إنتاجية المبيعات، بالإضافة إلى المزيد من تخصيص الموارد وإدارة التكاليف – ولكن بما أننا لم نر أي دليل على ذلك حتى الآن مع انخفاض ARR، فلن أفعل ذلك حقًا البنك على Yext ينفذ بأمانة لهذه الأهداف.

هوامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) المعدلة في Yext (الإعلان عن أرباح الربع الثاني)

الوجبات السريعة الرئيسية

خاصة وأننا نتجه نحو ركود محتمل يستنزف عملاء Yext الأساسيين بسبب منتج القوائم الخاص بها، سأكون حذرًا من الارتفاع الارتدادي الأخير في Yext، حيث أظهر لنا التاريخ الحديث أن الشركة أكثر من قادرة على إحباطنا بشكل حاد . مع انخفاض ARR، وتدهور هوامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، والركود الذي يلوح في الأفق والذي سيضغط على ميزانيات تكنولوجيا المعلومات، سأستمر في بيع Yext من هنا.