")

")

أطروحة الاستثمار: أقوم بتقييم السهم على أنه عقد في هذا الوقت.

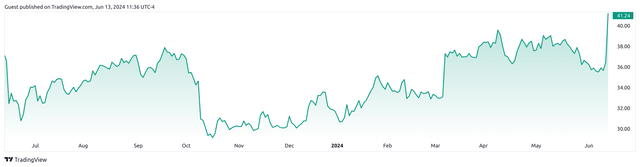

جون وايلي وأولاده (بورصة نيويورك: WLY) – شركة نشر أمريكية متعددة الجنسيات ومعروفة بعناوين “For Dummies” – شهدت ارتفاعًا كبيرًا إلى 41.24 دولارًا في ذلك الوقت الكتابة.

TradingView.com

نظرًا لأن الشركة تشهد الآن اهتمامًا كبيرًا من الشركات للاستفادة من محتواها لتدريب نماذج الذكاء الاصطناعي والتعلم الآلي جنبًا إلى جنب مع تجاوز الشركة توجيهات أرباح العام المالي 24، فقد أدى ذلك إلى تعزيز كبير للسهم. الغرض من هذه المقالة هو تحديد مسار النمو المحتمل للسهم من هنا.

أداء

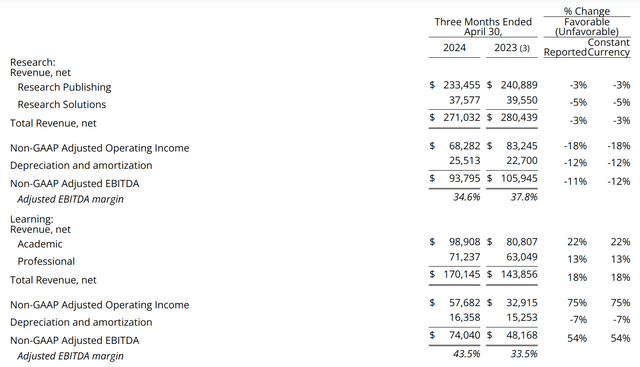

عند النظر إلى نتائج الربع الرابع والعام المالي 2024 بأكمله لشركة John Wiley & Sons، ارتفعت الإيرادات المعدلة بنسبة 4٪ لتصل إلى 441 مليون دولار مقارنة بالربع السابق من العام السابق، في حين ارتفعت ربحية السهم المعدلة بنسبة 2٪ لتصل إلى 1.21 دولار. خلال نفس الفترة.

عند التحليل حسب القطاع، يمكننا أن نرى أن إجمالي إيرادات قطاع الأبحاث انخفض بنسبة 3%، في حين شهد قطاع التعلم نموًا بنسبة 18% خلال نفس الفترة.

بيان صحفي من وايلي: نتائج الربع الرابع والسنة المالية 2024

يعود الانخفاض في الإيرادات عبر قطاع الأبحاث إلى عدد مما تعتبره الشركة “تحديات غير عادية” هذا العام، بما في ذلك مشكلات التوقيت الناجمة عن تأخير النشر بسبب فيروس كورونا، بالإضافة إلى الانخفاض في إيرادات الطباعة والترخيص الإضافية. ومع ذلك، تشير الشركة أيضًا إلى أن الطلبات المقدمة ارتفعت بنسبة 15% على أساس 12 شهرًا (باستثناء الهنداوي) وأن الإنتاج يتسارع. وفي هذا الصدد، أرى أن هذا القطاع يُظهر إمكانات كبيرة للتعافي في المستقبل على الرغم من التحديات المؤقتة.

على جانب قطاع التعلم، شهد هذا القطاع عودة إلى النمو وتوسيع الهامش بسبب عدة عوامل مواتية، بما في ذلك النمو القوي في المحتوى الرقمي والبرامج التعليمية، والنمو في الالتحاق بالجامعات في الولايات المتحدة لأول مرة منذ جائحة كوفيد، وكذلك نظرًا لأن النشر القوي يتطلب الاهتمام بالاستفادة من المحتوى التعليمي للشركة لتدريب نماذج اللغات الكبيرة من GenAI.

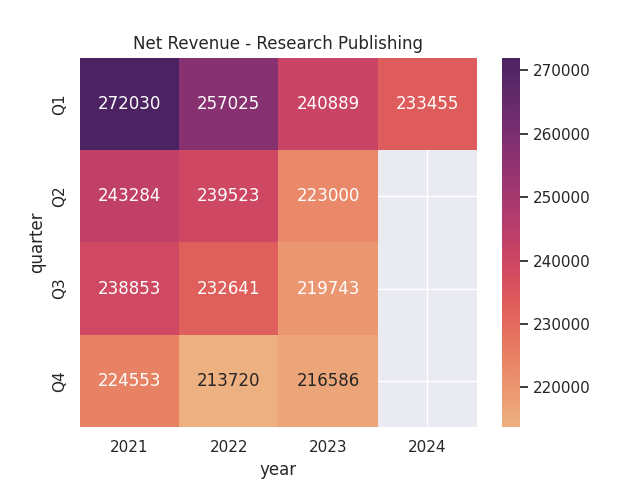

فيما يتعلق بصافي الإيرادات حسب الربع لقطاع النشر البحثي، يمكننا أن نرى أن صافي الإيرادات انخفض بنسبة تزيد قليلاً عن 3٪ عن الربع السابق وشهد اتجاهًا هبوطيًا إلى حد كبير منذ الربع الأول من عام 2021.

الأرقام مستمدة من البيانات الصحفية ربع السنوية التاريخية لشركة John Wiley & Sons. خريطة الحرارة التي أنشأها المؤلف.

من وجهة نظر الميزانية العمومية، يمكننا أن نرى أن الشركة شهدت زيادة في نسبة ديونها طويلة الأجل إلى إجمالي الأصول مقارنة بالربع السابق من العام الماضي.

| 23 أبريل | 24 أبريل | |

| دين طويل الأمد | 743,292 | 767,096 |

| إجمالي الأصول | 3,108,810 | 2,725,495 |

| نسبة الديون طويلة الأجل إلى إجمالي الأصول | 23.91% | 28.15% |

المصدر: الأرقام مأخوذة من بيان وايلي الصحفي: نتائج الربع الرابع والسنة المالية 2024. نسبة الديون طويلة الأجل إلى إجمالي الأصول محسوبة من قبل المؤلف.

بالإضافة إلى ذلك، شهدت النقدية وما في حكمها انخفاضًا من 106.7 مليون دولار إلى 83.2 مليون دولار خلال نفس الفترة.

من هذا المنطلق، نرى أنه على الرغم من تعرض صافي الإيرادات عبر قطاع نشر الأبحاث للضغط وشهدنا زيادة في الديون طويلة الأجل – فقد شهد السهم في النهاية ارتفاعًا كبيرًا على أساس آفاق النمو المستقبلي.

التطلع إلى المستقبل والمخاطر

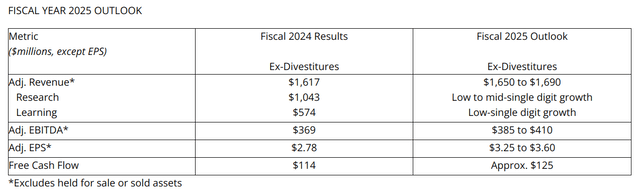

نظرًا لأن قسم النشر البحثي هو القطاع الأكبر من حيث صافي الإيرادات، تتوقع شركة John Wiley & Sons أن هذا القطاع يمكن أن يقود النمو في الإيرادات المعدلة للسنة المالية 2025 – على أساس النمو عبر الوصول المفتوح والنماذج المؤسسية، بالإضافة إلى الأعمال الجديدة في مجال الأبحاث. الحلول، إلى جانب النمو القوي في البرامج التعليمية الرقمية والتقييمات في التعلم.

بيان صحفي من وايلي: نتائج الربع الرابع والسنة المالية 2024

من وجهة نظري، فإن حقيقة أن الشركة تتعاون مع شركات التكنولوجيا الكبرى للاستفادة من محتواها في مجال الذكاء الاصطناعي أمر مشجع. وما سيحدد في النهاية مدى نجاح هذه المبادرة هو الدرجة التي يمكن بها للشركة دمج هذه التكنولوجيا بنجاح في جانب نشر الأبحاث في أعمالها.

على سبيل المثال، تتطلع الشركة حاليًا إلى دمج الذكاء الاصطناعي في حلول النشر العلمي الخاصة بها بهدف تحسين تجربة المؤلف في نهاية المطاف – مثل السماح للمحررين بتحديد موقع المراجعين النظراء المناسبين، أو السماح لمؤلفي الأبحاث باستخدام الذكاء الاصطناعي لأغراض العصف الذهني، فضلاً عن السماح للمراجعين النظراء بتحديد تحسينات المخطوطة.

نظرًا لأن 58% من المعلمين أو الطلاب يستخدمون بالفعل الذكاء الاصطناعي في الفصول الدراسية، فإن هذه التكنولوجيا تحمل وعدًا كبيرًا. أحد المخاطر المحتملة في هذا الصدد هو الشكوك المتأصلة التي قد تضعها الأوساط الأكاديمية على الذكاء الاصطناعي كتكنولوجيا – نظرا للحاجة إلى الحماية من قضايا مثل الانتحال وفي نهاية المطاف دعم النزاهة الأكاديمية في التقديمات العلمية – قد يخلق الذكاء الاصطناعي إمكانية إساءة استخدام هذا.

من هذا المنطلق، يجب أن تكون قدرة الشركة على تقديم حلول قائمة على الذكاء الاصطناعي عبر منصات نشر الأبحاث الخاصة بها متوازنة مع الضمانات للسماح بالثقة في استخدام هذه الأدوات في العالم الأكاديمي – يتخذ وايلي خطوات لموازنة هذه المخاطر مع الذكاء البشري و في النهاية استخدم الذكاء الاصطناعي التوليدي بطريقة أخلاقية. على الرغم من وجود آمال كبيرة في استخدام وايلي للذكاء الاصطناعي – إلا أنني أرى أننا سنحتاج في النهاية إلى رؤية دليل على انتعاش صافي الإيرادات عبر قطاع نشر الأبحاث لتبرير استمرار الارتفاع في السهم على المدى الطويل.

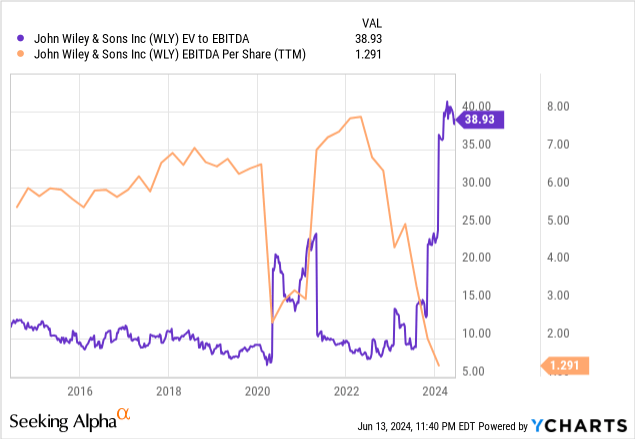

عند النظر إلى اتجاه أرباح الشركة على المدى الطويل، نرى أن نسبة قيمة الشركة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك وصلت إلى أعلى مستوى لها منذ 10 سنوات تقريبًا، في حين أن الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لكل سهم عند أدنى مستوى لها منذ 10 سنوات.

ycharts.com

من هذا المنطلق، في حين تظهر الشركة نظرة متفائلة لنمو الأرباح من هنا – أرى في النهاية أن النمو الأخير الذي شهدناه في السهم لا يزال مضاربًا في هذه المرحلة، وسنحتاج إلى رؤية دليل على انتعاش الأرباح النمو من هنا لتبرير المزيد من الارتفاع.

فيما يتعلق بتوقعات مستقبل صناعة النشر، فإن أحد التحديات المحتملة التي تواجه الصناعة هو أنه نظرًا لأن الصناعة أصبحت رقمية بشكل متزايد – وكذلك الطلب على تقنيات النشر ذات الوصول المفتوح – والتي تعد على نطاق واسع مبادرة لجعل المواد البحثية متاحة للباحثين دون أي تكلفة. التكلفة، وذلك بهدف تشجيع إجراء المزيد من البحوث.

نظرًا لأن شركة John Wiley & Sons تعمل في مجال النشر الأكاديمي على وجه التحديد، فقد بدأت الشركة أيضًا العمل في مجال الوصول المفتوح من خلال عرضها “الوصول المفتوح الذهبي”، حيث يدفع المؤلف رسوم النشر ويحصل على حق الوصول إلى برنامج من مجلات الوصول المفتوح بالكامل. لا تزال هذه الطريقة تواجه منافسة من الوصول المفتوح الأخضر، حيث يمكن للمؤلف الوصول إلى المقالة بحرية بعد فترة حظر تتراوح عادة من 6 إلى 24 شهرًا بعد نشر المقالة. ومع ذلك، فإن العيب هو أن المؤلف لا يمكنه الاحتفاظ بحقوق الطبع والنشر لعمله ويجب على القراء الانتظار قبل أن يتمكنوا من الوصول إلى النسخة النهائية.

نظرًا للمنافسة المتزايدة بين Gold وGreen في مجال الوصول المفتوح، يمكننا أن نرى ضغوطًا محتملة على نمو الإيرادات عبر هذا المجال في المستقبل.

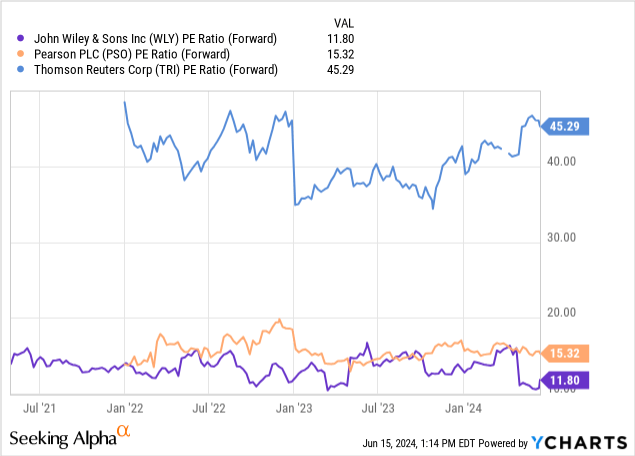

عند مقارنة نسبة السعر إلى الربحية الآجلة للشركة مع نسبة المنافسين Pearson PLC (PSO) وThomson Reuters Corp (TRI)، يمكننا أن نرى أن الشركة تتداول بنسبة سعر إلى ربح أقل من نظيراتها.

ycharts.com

يشير هذا إلى أن الشركة قد يتم تقييمها بشكل أكثر جاذبية على أساس الأرباح مقارنة بنظيراتها. ومع ذلك، تظل وجهة نظري أننا سنحتاج إلى رؤية انتعاش كبير في نمو الأرباح لتبرير الاتجاه الصعودي من هنا.

خاتمة

وفي الختام، شهدت شركة John Wiley & Sons نموًا مشجعًا في سعر أسهمها نتيجة لمبادرات الشركة في مجال الذكاء الاصطناعي. مع ما قيل، أرى أن الشركة بحاجة الآن إلى إظهار دليل على أنها تستطيع في النهاية زيادة صافي الإيرادات عبر قطاع نشر الأبحاث بالإضافة إلى إظهار انتعاش في الأرباح. على هذا الأساس، أقوم بتقييم السهم على أنه عقد في هذا الوقت.

")