JEPI ETF: الترقية من خيار Hold To Buy

في آخر صندوق استثمار متداول للدخل من JPMorgan Equity Premium (NYSEARCA: نعم) مرة أخرى في سبتمبر 2023 (انظر لقطة الشاشة أدناه). في تلك المقالة، قمت بتقييم مؤسسة التدريب الأوروبية على أنها معلقة بسبب الاعتبارات التالية:

لا أرى البيئة الحالية بمثابة إعداد جيد لاستراتيجيات المكالمة المغطاة بشكل عام، ويرجع ذلك في المقام الأول إلى اعتبارات المعدلات الخالية من المخاطر ومؤشر التقلب الحالي. أتوقع أن يتعرض دخلها المستقبلي لضغوط بسبب ارتفاع أسعار الفائدة والتقلبات الهادئة.

تسعى ألفا

في هذه المقالة، سأطالب بترقية تصنيفها من تعليق إلى شراء لأنني أعتقد أن الاعتبارات المذكورة أعلاه قد اتخذت مسارها. وفي بقية هذه المقالة، سأشرح بالتفصيل التطورات الجديدة منذ ذلك الحين. لكن جوهر عملية تفكيري هو ثلاثة أضعاف. أولاً، وصلت المعدلات الخالية من المخاطر إلى ذروتها (أو على الأقل نقطة مئوية واحدة). مستوى مستقر) من وجهة نظري. وفي الوقت نفسه، أتوقع أن تعود تقلبات السوق إلى مستوى أعلى في المستقبل القريب، مما يوفر دفعة لتوليد الدخل في JEPI. أخيرًا، نظرًا لضعف أداء شركة JEPI نسبيًا منذ كتابتي الأخيرة، أصبح تقييمها أكثر جاذبية مقارنة بالسوق الأوسع. من الجدير بالذكر أن أداء JEPI كان أقل من أداء سوق الأسهم بشكل عام بأكثر من 12% من حيث السعر وأكثر من 7% من حيث إجمالي العائد، كما يتضح من الرسم البياني أعلاه.

عودة تقلبات السوق

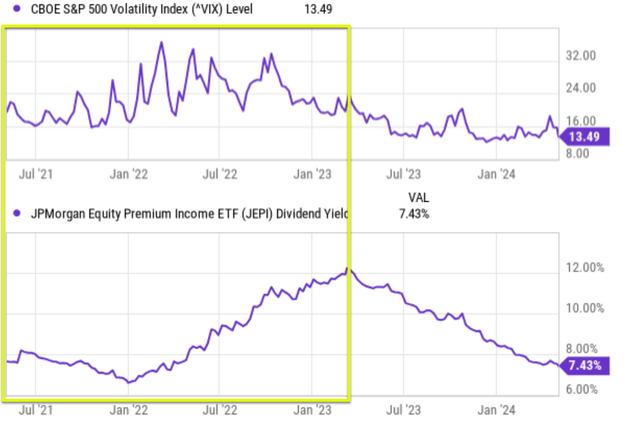

يظهر الرسم البياني التالي أدناه (اللوحة العلوية) مؤشر التقلب (مؤشر VIX) وعائد الأرباح من JEPI في السنوات الثلاث الماضية (اللوحة السفلية). وكما رأينا، تمتعت عائدات أرباح صناديق الاستثمار المتداولة باتجاه صعودي عام في الفترة التي أبرزها المربع الأصفر لتصل إلى ذروة بلغت حوالي 12٪. وفي تحليلي، فإن الدافع الرئيسي لمثل هذه الزيادة هو التقلبات العالية نسبيًا وآلية توليد الدخل في JEPI. حسب وصف الصندوق:

تحقق JEPI الدخل من خلال مجموعة من خيارات البيع والاستثمار في الأسهم الأمريكية ذات رأس المال الكبير، وتسعى إلى توفير تدفق دخل شهري من علاوات الخيارات المرتبطة وأرباح الأسهم.

تمثل أرباح الأسهم جزءًا صغيرًا من الدخل (يبلغ إجمالي سوق الأسهم، الذي تختار منه JEPI اختياراتها، حوالي 1.4٪ فقط) وتوفر علاوة الخيار الأغلبية المهيمنة من الدخل. وتعمل هذه الآلية بشكل جيد مع دخل JEPI خلال معظم عام 2022 والنصف الأول من عام 2023. وكما هو موضح في الرسم البياني أدناه، ظل VIX مرتفعًا نسبيًا بمتوسط يبلغ حوالي 24.3x في هذه الفترة وقضى فترات طويلة من الوقت أعلى من 32x. ولوضع الأمور في سياق أفضل، فإن المستوى المتوسط لمؤشر VIX على المدى الطويل (أي النسبة المئوية 50%) يبلغ حوالي 16.5x. مؤشر VIX الذي يبلغ 24.3x أعلى من نسبة 81% من سجل المسار التاريخي للمؤشر، وقيمة 32x أعلى من 94% من سجل المسار التاريخي.

ثم في النصف الثاني من عام 2023 (عندما كتبت آخر مرة عن JEPI)، بدأت أرى علامات على تقلبات أكثر هدوءًا في المستقبل بسبب تخفيف ظروف الاقتصاد الكلي. لقد انخفض مؤشر VIX بالفعل، بشكل أكثر دراماتيكية مما كنت أعتقد. كما رأينا، بقي VIX إلى حد كبير أقل من 16x (أي أقل من المتوسط التاريخي في معظم الأوقات منذ ذلك الحين). وانخفض عائد JEPI بالترادف كما رأينا.

تسعى ألفا

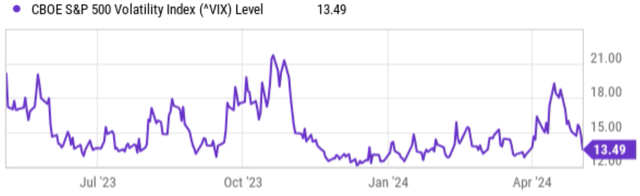

وبالنظر إلى المستقبل، أرى بعض العوامل التي قد تؤدي إلى زيادة مؤشر VIX. العامل الأول هو ببساطة ميل الفهرس إلى العودة إلى المعنى. مؤشر التقلب نفسه متقلب (أي مؤشر ستوكاستيك). ومثل كل الأشياء الأخرى ذات الطبيعة العشوائية، فإنها تميل إلى الانجذاب نحو المتوسط عندما تبتعد كثيرًا.

وإلى جانب هذه الحجة الرياضية، فإنني أشعر أيضاً بتزايد الشكوك حول الاقتصاد الكلي نظراً للتضخم المستمر لدينا والسياسات المستقبلية التي ينتهجها بنك الاحتياطي الفيدرالي. أدى التغيير الأخير في توقعات السوق لخفض أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي إلى إثارة ذعر المستثمرين وتسبب في ارتفاع كبير في مؤشر VIX كما هو موضح في الرسم البياني أدناه. ومن الجدير بالذكر أن مؤشر VIX ارتفع إلى حوالي 20 تقريبًا بعد بيانات مؤشر أسعار المستهلكين الأكثر سخونة من المتوقع لشهر مارس. ثم أخيرًا، أرى أيضًا المزيد من التوترات الجيوسياسية منذ كتابتي الأخيرة. وكانت التوترات في ذلك الوقت لا تزال مستمرة دون أن تلوح لها نهاية في الأفق (مثل الحرب بين روسيا وأوكرانيا). ثم هناك صراعات جديدة ناشئة، مثل تلك القائمة بين إسرائيل وحماس. تضيف الانتخابات الرئاسية المقبلة في الولايات المتحدة عنصرا آخر من عدم اليقين.

تسعى ألفا

ممتلكات JEPI وتقييمها

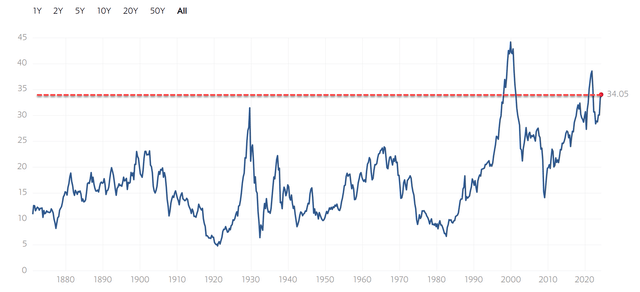

يشمل الاعتبار النهائي مقتنيات JEPI المحددة وعلاوة التقييم (أو الخصم). كما ذكرنا سابقًا، نظرًا لضعف أداء JEPI نسبيًا منذ كتابتي الأخيرة، أصبح تقييمها أكثر جاذبية مقارنةً بـ SP500. في وقت كتابتي الأخيرة، كان تداول SP500 حول نسبة السعر إلى الربحية 24x. ونظرًا للتقدم الكبير في الأسعار منذ ذلك الحين، فقد توسع تقييم SP500 إلى 28 ضعفًا تقريبًا. فيما يتعلق بـ Shiler CAPE الأقل تقلبًا، يتم تداول SP500 بحوالي 34x حاليًا، وهو ثالث أغلى مستوى منذ عام 1880 كما هو موضح في الرسم البياني أدناه.

متعدد

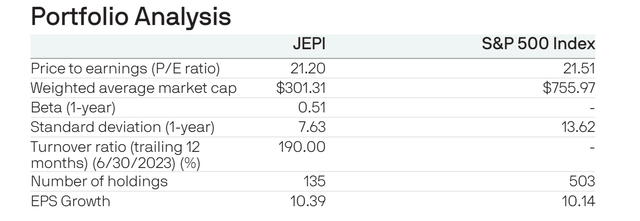

وعلى النقيض من ذلك، يتم تداول أسهم JEPI عند تقييم أقل إثارة للقلق بكثير من وجهة نظري. يوضح الرسم البياني التالي نسبة السعر إلى الربحية لشركة JEPI مقارنة بـ SP500. لاحظ أن المعلومات المقدمة في هذا الرسم البياني تعتمد على بيانات السوق اعتبارًا من 31 مارس 2024. وكما هو موضح في الرسم البياني التالي أدناه، يتم تداول JEPI عند 21.2x مضاعف الربحية، وهو أقل قليلاً من SP500 في ذلك الوقت. لاحظ أيضًا أن نسبة السعر إلى الربحية الخاصة بـ SP500 أصبحت الآن أعلى بكثير من 31 مارس (راجع هذا المصدر الذي قمت بفحصه للتو).

JEPI تجد الوصف

بالطبع، من الممكن أن يكون تقييم JEPI قد توسع منذ 31 مارس أيضًا. ومع ذلك، لا أعتقد أن التوسع سيكون مثيرًا مثل التوسع من SP500 نظرًا لطريقة الفحص التي تستخدمها JEPI (المقتبسة أدناه من وصف صندوقها) وممتلكاتها المحددة (انظر الرسم البياني التالي أدناه).

يبني محفظة أسهم متنوعة ومنخفضة التقلب من خلال عملية بحث خاصة تهدف إلى تحديد الأسهم المبالغ في قيمتها أو المقومة بأقل من قيمتها مع خصائص المخاطر/العائد الجذابة

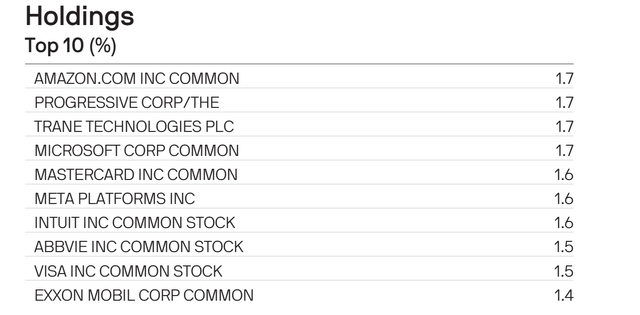

نظرًا لأن خوارزمية الفحص مملوكة، فلا يمكنني إلا أن أشير إلى ما تعنيه “خصائص المخاطر/العائد الجذابة”. وبالحكم من خلال المقتنيات الموضحة أدناه، أعتقد أن الخوارزمية تركز أكثر على القيمة. كما رأينا، فإن بعض أفضل المقتنيات في SP500 (مثل NVDA وAVGO، وكلاهما بسعر باهظ الثمن) مفقودة من JEPI. وبدلاً من ذلك، فهي تمتلك مجموعة من المؤشرات ذات نسبة ربحية أكثر اعتدالًا في المراكز العشرة الأولى، مثل Progressive، وMeta، وAbbVie، وExxon Mobil. ثانيًا، من الواضح أن JEPI لا تتبع إستراتيجية التخصيص بناءً على القيمة السوقية أيضًا، وبالتالي فهي أقل ثقلًا بكثير من SP500 كما رأينا. أحد المخاطر الرئيسية التي تواجه سوق الأسهم بشكل عام الحالي من وجهة نظري (سواء كان SP500 أو Nasdaq 100) هو أن حفنة من عمالقة التكنولوجيا، والتي يتم تسعيرها جميعًا بمضاعفات سعر السهم إلى الربح المرتفعة، تهيمن على هذه المؤشرات. مع المزيد من الحيازات المتنوعة والموجهة نحو القيمة، يمكن أن تقدم JEPI ارتباطًا أقل بالسوق ككل (كيفما تريد تعريفه)، وبالتالي تقليل السحب الإجمالي للمحفظة في حالة الانكماش.

JEPI تجد الوصف

المخاطر الأخرى والأفكار النهائية

فيما يتعلق بمخاطر الجانب السلبي، تواجه JEPI إلى حد كبير نفس مجموعة المخاطر العامة التي تواجهها صناديق الاستثمار المتداولة الأخرى التي تستخدم تراكب الخيارات. وتشمل هذه المخاطر حساسية الدخل بالنسبة لمؤشر VIX (والذي هو مرة أخرى عشوائي في نهاية المطاف)، واحتمالات الارتفاع القصوى، وما إلى ذلك.

هناك خطران أكثر خصوصية بالنسبة لشركة JEPI يتعلقان بمعدلات دورانها ونسبة نفقاتها. باعتبارها صندوقًا مُدارًا بشكل نشط، تفرض JEPI رسومًا بنسبة 0.35% – وهي رسوم معقولة جدًا وفقًا لمعايير الصناديق المُدارة بشكل نشط. ومع ذلك، فهي أعلى بكثير من الرسوم التي تفرضها العديد من صناديق المؤشرات السلبية (التي تتميز برسوم أقل من 0.1٪) ويمكن أن تمثل جزءًا كبيرًا من العائد المحتمل للصندوق. على سبيل المثال، تبلغ الرسوم البالغة 0.35% حوالي 5% من عائد توزيعات الأرباح الحالية. اعتمادًا على وضعك الضريبي (تتلقى الأرباح كدخل قبل الضريبة)، يمكن أن تكون النسبة أعلى من حيث الإقرار الضريبي بعد خصم الضرائب. عند الحديث عن الضرائب، لاحظ أن معدل دوران الصندوق يبلغ حوالي 190٪ (مرة أخرى لأنه تتم إدارته بشكل نشط)، وهو ما قد يكون أيضًا سببًا للرياح الضريبية المعاكسة. ومثل هذه الرياح المعاكسة تقع على مستوى الصندوق، وبالتالي فهي غير مرئية بالنسبة لنا كمستثمرين. ومع ذلك، كونها غير مرئية بالنسبة لنا لا يعني أنها غير موجودة، أو أننا محصنون ضدها.

في المحصلة، حكمي هو أن الفوائد الآن تفوق المخاطر في ظل الظروف الحالية. أرى حجة أقوى لصالح JEPI مقارنة بالسوق ككل الآن مما رأيته عندما كتبت عنها آخر مرة. ومن ثم، فإن الهدف من هذه المقالة هو رفع تقييمي إلى شراء. للتكرار، أتوقع ارتفاع مؤشر VIX في المستقبل وأرى أن JEPI بمثابة وسيلة تحوط فعالة ضد تقلبات السوق. وتعد ممتلكاتها أكثر تنوعًا، وموجهة نحو القيمة، وأقل ثقلًا، مما يساعد أيضًا على فعالية التحوط.

")