")

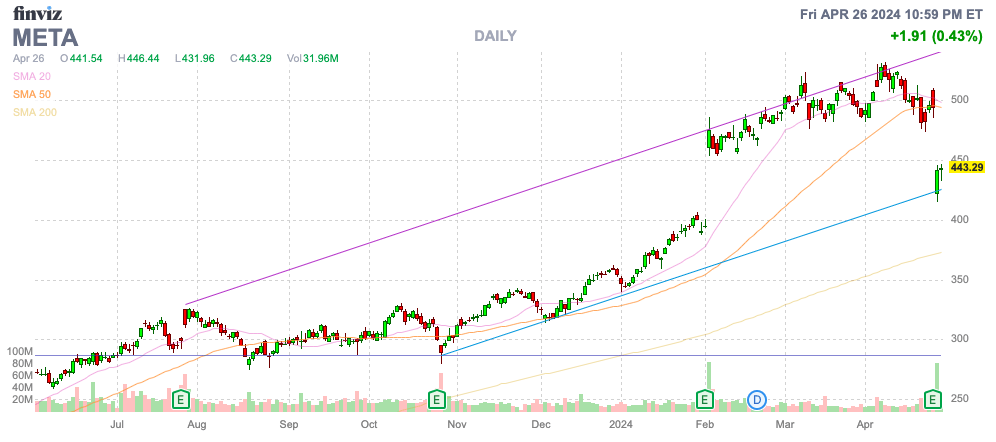

منصات ميتا (ناسداك: ميتا) تراجعت بعد تقرير أرباح الربع الأول من عام 2024 حيث توقعت الشركة جولة جديدة من الإنفاق على الذكاء الاصطناعي. انتعش السهم من أدنى مستوياته في عام 2022 إلى ما دون 100 دولار، ويرجع ذلك جزئيًا إلى التحكم في الإنفاق إيذانا بعام من الكفاءة. لي أطروحة الاستثمار تصاعدي على السهم بعد هذا الانخفاض، حيث تستثمر شركة التواصل الاجتماعي في المستقبل ولديها محفز كبير محتمل لحظر TikTok.

المصدر: فينفيز

دورة إنفاق الذكاء الاصطناعي

تراجعت Meta بعد الأرباح بسبب اقتراح شركة التواصل الاجتماعي لدورة استثمارية أخرى للذكاء الاصطناعي التوليدي. لقد تجاوزت الشركة بسهولة تقديرات المحللين للربع الأول بسبب ارتفاع الطلب على إعلانات الفيديو، لكن السوق أصيب أيضًا بخيبة أمل بسبب توجيهات الربع الثاني.

نظرًا لمشاكل التوقيت، سجلت Meta نموًا مذهلاً في الربع الأول بنسبة 27%. وكان من غير المرجح أن تكرر الشركة معدل النمو هذا بحجمها وتوقعاتها كان من المتوقع أن ينخفض النمو إلى أقل من 20٪ في المستقبل على أي حال.

تم توجيه Meta إلى إيرادات الربع الثاني من عام 24 من 36.5 إلى 39.0 مليار دولار فقط، أي أقل من التقديرات البالغة 38.3 مليار دولار. إن أهداف النقطة الوسطى هي خطأ تقريبي لشركة تقترب مبيعاتها السنوية من 150 مليار دولار.

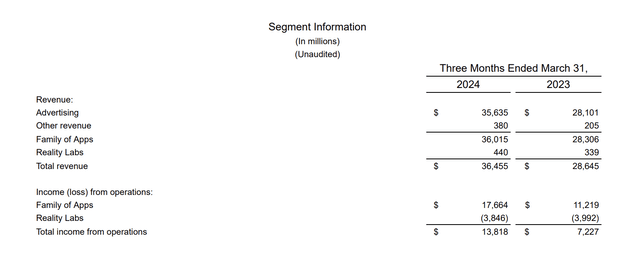

الخوف الأكبر في السوق هو دخول Meta في مرحلة استثمارية أخرى، هذه المرة للذكاء الاصطناعي. بعد كل شيء، تتوقع الشركة إنفاق المزيد على Reality Labs بعد خسارة 3.8 مليار دولار فقط في الربع الأول. ولا تتمتع هذه الاستثمارات حتى برؤية واضحة لتسديد مستحقات المساهمين، حيث تبلغ مبيعاتها ربع السنوية الهزيلة 440 مليون دولار فقط.

المصدر: بيان أرباح Meta Platform للربع الرابع من عام 2023

انخفض السهم، لكن الإدارة لم تتجه فعليًا إلى إنفاق أي شيء أعلى ماديًا في العام الحالي. ومن المتوقع أن يتراوح إجمالي النفقات بين 96 و99 مليار دولار، أي بزيادة قدرها 2 مليار دولار فقط عند الحد الأدنى. وترتبط بعض هذه النفقات المرتفعة بالنفقات القانونية، وهي تكاليف تستبعدها معظم الشركات من التوجيهات.

الزيادة الرئيسية في الإنفاق هي النفقات الرأسمالية. ستقفز هذه التكاليف بحوالي 4 مليارات دولار فوق الهدف الأصلي في عام 2024. وسوف يتدفق الكثير من تكاليف مركز البيانات هذه إلى رسوم الاستهلاك بمرور الوقت.

الخوف غير المعروف هو قفزة كبيرة في التكاليف في عام 2025. وقد نمت نفقات التشغيل بنسبة 6٪ فقط على أساس سنوي خلال هذا الربع. لا ينبغي أن يشعر المستثمرون بالصدمة من ارتفاع النفقات في المستقبل، حيث أن النمو بنسبة تصل إلى 20٪ يدعم مستويات إنفاق أعلى.

على الرغم من أن المشكلة الرئيسية في Meta هي الهوس بالإبلاغ عن إجمالي التكاليف، على الرغم من معرفة أن السوق يريد التمييز بين المجموعتين. وبطبيعة الحال، ستنمو التكاليف الإجمالية جنبًا إلى جنب مع ارتفاع الإيرادات من تكلفة البضائع المباعة وحدها، وسترتفع الإيرادات من 36 مليار دولار في الربع الأول إلى ما يقدر بـ 45 مليار دولار في الربع الرابع.

لا ينبغي الخوف من دورة الإنفاق على الذكاء الاصطناعي، حيث ستحقق Meta في النهاية الدخل من مساعدي Meta AI الذين يتم بناؤهم. المجال الوحيد الذي يجب مراقبته هو أن ماجستير إدارة الأعمال أصبح باستمرار أكثر تكلفة بشكل كبير، حيث تنفق شركات التكنولوجيا الكبرى بشكل كبير على بناء كل أداة توليدية جديدة للذكاء الاصطناعي.

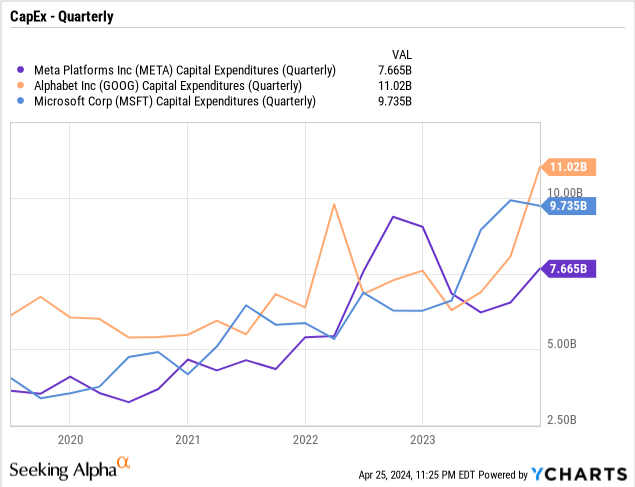

وتتوقع ميتا الآن أن يصل الإنفاق الرأسمالي هذا العام إلى 35 مليار دولار على الأقل، بعد إنفاق 6.7 مليار دولار فقط في الربع الأول. ومن المتوقع أن تصل قيمة الشركة إلى 10 مليارات دولار في الربع خلال الفترة المتبقية من عام 2024 جوجل (GOOG) (GOOG) وMicrosoft (MSFT) قامتا بزيادة الإنفاق بمبالغ تضاعفت مستويات الربع الأول من عام 2023. كان كل عمالقة الذكاء الاصطناعي ينفقون ما يقرب من 5 مليارات دولار فقط كل ربع سنة خلال عام 2021، حتى مع ازدهار الطلب عبر الإنترنت بعد تعزيزات كوفيد.

وفي حين أن هذه الشركات عززت بشكل عام الإنفاق الرأسمالي، فإن الكثير من الإنفاق يتماشى مع الإيرادات المتزايدة. لقد خفضت Meta بالفعل الإنفاق كنسبة مئوية من الإيرادات في عام 2023، لكن اتجاهات الإنفاق الأخيرة تشير إلى أن مستويات 2024 ستغير المشهد الاستثماري مرة أخرى مع نفقات رأسمالية متوسطة تبلغ 37.5 مليار دولار تصل إلى 24٪ من الإيرادات.

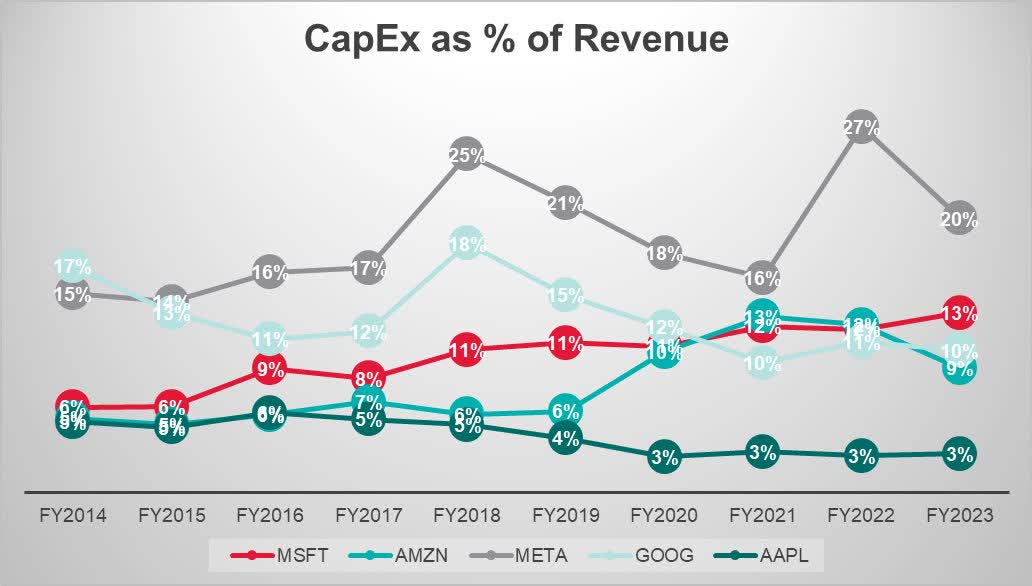

المصدر: @AlphaSeeker84 على تويتر/X

على الرغم من انخفاض مستويات الإيرادات مقارنة بشركات الذكاء الاصطناعي الكبرى الأخرى، فإن Meta قادرة على الاستثمار بقوة في الاستثمارات المستقبلية بسبب ارتفاع الهوامش الإجمالية.

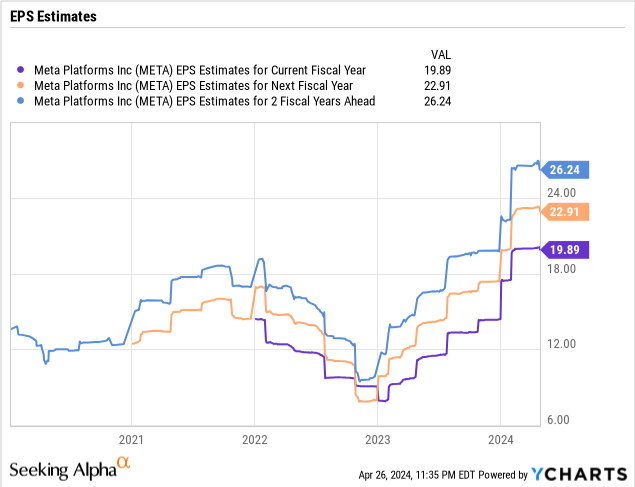

نموذج EPS الطبيعي

ذكرت Meta أن ربحية السهم ارتفعت خلال الربع الأول، مع تضاعف هوامش التشغيل تقريبًا مستويات الربع الأول من عام 2023 عند 38٪. على الرغم من الإنفاق بقوة على Metaverse، لا تزال Meta تنتج ربحية السهم البالغة 4.71 دولارًا. بالإضافة إلى ذلك، ربما يمكن للمرء استبعاد عدة مليارات من التكاليف لمرة واحدة، مثل الرسوم القانونية، للحصول على مقياس ربع سنوي أعلى لعائد السهم الواحد.

مصدر القلق الطبيعي الكبير هو أن شركة Meta تقضي الآن العامين المقبلين في الاستثمار بقوة في الذكاء الاصطناعي التوليدي مما يدفع المحللين إلى خفض أهداف ربحية السهم بشكل كبير للسنوات المقبلة. يبدو أن المحللين قد بدأوا بالفعل في خفض أهداف ربحية السهم بعد عام 2024.

يعتبر الرئيس التنفيذي مارك زوكربيرج من أشد المؤمنين بالذكاء الاصطناعي الشخصي، حيث يستطيع مساعدو الذكاء الاصطناعي إنجاز المهام للمستخدمين والتحول إلى وكلاء. ذكرت الشركة فرص الذكاء الاصطناعي التالية:

- مساعدو الذكاء الاصطناعي

- الذكاء الاصطناعي للمنشئ

- الذكاء الاصطناعي للأعمال

- الترميز الداخلي وتطوير الذكاء الاصطناعي

السؤال الكبير هو مستوى الاستثمار، وما إذا كانت Meta ستمضي قدمًا بأقصى سرعة في الإنفاق على الذكاء الاصطناعي مثل Metaverse، حيث تبلغ الخسائر حوالي 15 مليار دولار سنويًا. المفتاح هنا هو أن أطروحتنا الاستثمارية أصبحت صعودية في عام 2022 عندما انخفض السهم وبدا أن Meta لديها خطة لخفض خسائر Reality Labs الهائلة.

ستشهد الشركة زيادة قدرها 5 دولارات أمريكية في ربحية السهم من خلال التخلص من الخسائر في تلك الفئة. الآن، يبدو أن Meta تتجه نحو زيادة خسائر Meta Labs مع زيادة الخسائر من خلال الاستثمار في مساعدي ووكلاء الذكاء الاصطناعي.

تشير التقديرات المتفق عليها إلى أن عملاق وسائل التواصل الاجتماعي يولد ما يقرب من 23 دولارًا أمريكيًا للسهم الواحد في عام 2025. ومع انخفاض السهم إلى 443 دولارًا أمريكيًا، يتم تداول ميتا فعليًا أقل من 20 ضعفًا لأهداف ربحية السهم. لا يزال لدى المستثمر خيار عرض السهم من حيث إعادة خسائر Reality Labs الكبيرة لتوليد ربحية تتراوح بين 27 و28 دولارًا أمريكيًا.

السهم رخيص بشكل لا يصدق هنا، على الرغم من أن Meta تواجه بعض التقلبات بسبب عدم تقدير السوق لنمو الأرباح بسبب الاستثمارات. يتم تداول السهم فقط عند 16 ضعف ربحية السهم العادية البالغة 28 دولارًا مع التخلص من خسائر Reality Labs.

محلل إدارة الأصول في المياه العميقة جين مونستر التنبؤ قد يؤدي حظر TikTok إلى فوز Meta بنسبة 50% من إيرادات الولايات المتحدة، وهو ما يمثل زيادة إجمالية في الإيرادات بنسبة 5% أي ما يعادل 7 إلى 8 مليارات دولار فقط. تشير التقديرات إلى أن إيرادات TikTok في الولايات المتحدة تصل إلى 16 مليار دولار لعام 2023، لذلك قد لا يكون التأثير أكبر بناءً على النمو في عام 2024.

أنهت Meta الربع برصيد نقدي صافي ضخم يصل إلى 40 مليار دولار تقريبًا، مع تدفق نقدي حر إيجابي قدره 12.5 مليار دولار في الربع الأول وحده. حتى أن الشركة أنفقت 14.6 مليار دولار على إعادة شراء الأسهم بينما دفعت 1.3 مليار دولار من الأرباح لإجمالي عائد رأسمالي يقارب 16 مليار دولار في الربع الأخير.

يبعد

النقطة الرئيسية التي يجب على المستثمر أن يستنتجها هي أن الانخفاض في Meta Platforms بعد نتائج الربع الأول من عام 2024 يجعل السهم جذابًا للغاية مرة أخرى. حتى لو افترضنا أن كل الإنفاق الإضافي لن ينتهي أبدًا، فإن السهم رخيص بالنسبة لمعدلات النمو. بمجرد افتراض أن Metaverse قد تم تسييله أو سحبه في النهاية، فإن ربحية السهم العادية البالغة 28 دولارًا تجعل السهم رخيصًا للغاية.

يجب على المستثمرين استخدام مخاوف الإنفاق خلال عام 2024 لشراء أسهم Meta. تستثمر الشركة بقوة في كل من الذكاء الاصطناعي وMetaverse ومن المفترض أن تشهد الشركة في النهاية عائدًا يؤدي إلى العقد القادم من النمو.