مرحبًا بكم في جزء آخر من المراجعة الأسبوعية لسوق BDC، حيث نناقش نشاط السوق في قطاع شركة تطوير الأعمال (“BDC”) من القاعدة إلى القمة – مع تسليط الضوء على الأخبار والأحداث الفردية – وكذلك من أعلى إلى أسفل – مما يوفر نظرة عامة على السوق الأوسع.

نحاول أيضًا إضافة بعض السياق التاريخي بالإضافة إلى الموضوعات ذات الصلة التي يبدو أنها تقود السوق أو التي يجب على المستثمرين مراعاتها. يغطي هذا التحديث الفترة حتى الأسبوع الأول من شهر سبتمبر.

عمل السوق

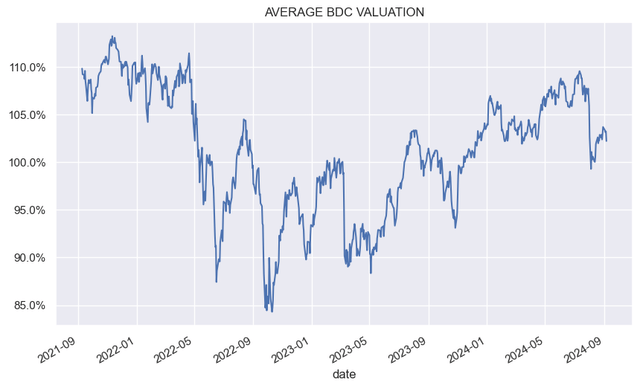

وانخفضت أسهم BDC بنحو 1٪ خلال الأسبوع. كان الأداء المتفوق هذا الأسبوع هو شركات BDC ذات التقييم المنخفض مثل MRCC وPSEC وWHF وغيرها، وهو أمر يحدث بانتظام في الأسواق المنخفضة. وتتماشى البداية الضعيفة لهذا الشهر مع الأشهر الثلاثة السابقة، والتي انتهت بشكل ثابت أو منخفض بالنسبة للقطاع.

توقف الارتداد من السحب في أوائل أغسطس، وأنهت شركات BDC في تغطيتنا الأسبوع بمتوسط تقييم قدره 103٪ – أقل بكثير من الذروة الأخيرة البالغة 110٪.

الدخل المنهجي

مواضيع السوق

يعد تحليل صافي دخل الاستثمار أو NII جزءًا أساسيًا من العناية الواجبة للعديد من مستثمري الدخل. أحد عناصر العملية هو قياس مقدار ما هو مستحق للمساهمين العاديين من التأمين الوطني وما هو المستحق للمساهمين المفضلين. وهذا شيء ناقشناه على مدى السنوات العديدة الماضية في سياق عدد من الصناديق الاستثمارية المشتركة للأسهم، ولا سيما صناديق Gabelli مثل GUT، بالإضافة إلى الصناديق الاستثمارية المشتركة لـ PIMCO Muni مثل PML وغيرها.

وكما يعلم العديد من المستثمرين، فإن التفضيلات الدائمة، على عكس تفضيلات الأجل، لا تعتبر مصاريف فوائد ولا يتم طرحها من التأمين الوطني لأغراض مبادئ المحاسبة المقبولة عموماً. ومع ذلك، لا يزال يتعين دفع أرباح الأسهم المفضلة والتي ستأتي من التأمين الوطني أو مكاسب رأس المال / روك، إذا لم يكن هناك ما يكفي من التأمين الوطني. ما يعنيه هذا هو أن المساهمين العاديين الذين يأخذون التأمين الوطني بالقيمة الاسمية قد يبالغون في تقدير تغطية الأرباح المشتركة أو مقدار “العائد” الذي يكسبونه بالفعل. ما يجعل هذا الأمر صعبًا بشكل خاص هو أن عددًا قليلاً من صناديق الاستثمار المشتركة يستخدم التفضيلات للتمويل، والعديد من المستثمرين يأخذون ببساطة تأمينًا وطنيًا معينًا بالقيمة الاسمية دون طرح الأرباح المفضلة منه.

يوجد موقف مماثل في مساحة BDC أيضًا. على حد علمنا، فإن CGBD وPSEC فقط هما اللذان يستخدمان المفضلات مع تفضيل CGBD الآن بعد أن تم تحويلهما إلى أسهم عادية في صافي قيمة الأصول. في حالة CGBD، تم إصدار التفضيل إلى إحدى الشركات التابعة لشركة Carlyle أثناء السحب بسبب فيروس كورونا كإجراء طارئ. في حالة PSEC، يفضل العمل كالمعتاد وجزء كبير من نمو أصولها.

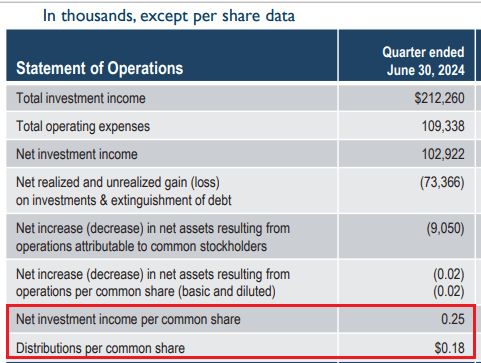

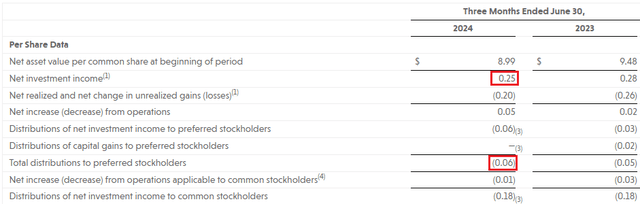

إذا نظرنا إلى عرض الأرباح، فإن ما نراه هو NII بقيمة 0.25 دولار أمريكي مقابل توزيعات بقيمة 0.18 دولار أمريكي، مما يشير إلى تغطية أرباح مشتركة واسعة بنسبة 139٪.

PSEC

نحن بحاجة للذهاب إلى البيان الصحفي لمعرفة التأمين الوطني الذي يذهب في الواقع إلى المساهمين العاديين. نرى هنا أنه يتم استخدام 0.06 دولار أمريكي لدفع الأرباح المفضلة، مما يترك حوالي 0.19 دولارًا أمريكيًا للمساهمين العاديين، مما يؤدي إلى تغطية أقل بحوالي 105.5٪.

PSEC

تقدم PSEC التعليق التالي “صافي دخل الاستثمار ناقصًا توزيعات الأرباح الممتازة تجاوز التوزيعات النقدية المشتركة بنسبة 124% لفترة محدودة الأجل في يونيو 2024”. يعد هذا تعليقًا مفيدًا بالتأكيد، ولكنه يبالغ في تقدير الوضع اليوم لسبب بسيط وهو أن صافي دخل الاستثمار في الربع الأخير أقل من رقم LTM وأن التوزيعات المفضلة قد نمت خلال العام الماضي إلى مستوى مرتفع جديد.

كانت CGBD صريحة للغاية في عرضها التقديمي حول تأثير توزيعات الأرباح المفضلة، وفي الواقع، كانت النسخة الوحيدة من NII التي أظهروها في العرض التقديمي هي النسخة التي تم طرح الأرباح المفضلة فيها، بينما بالنسبة لـ PSEC فإن الأمر هو العكس. نأمل أن تتمكن PSEC من إجراء تحديث مماثل لجعل ما يجري أكثر وضوحًا. وحتى ذلك الحين، يتعين على المستثمرين القيام بواجباتهم المنزلية.

تعليق السوق

مع انتهاء موسم أرباح BDC، لم يكن هناك سوى القليل من المعلومات التي تحرك السوق. سيطرت الأحداث المعتادة مثل استثمارات المحفظة الجديدة وزيادة حجم التسهيلات الائتمانية على تدفق الأخبار.

أكملت شركة Main Street Capital (MAIN) استثمارًا جديدًا بقيمة 11.2 مليون دولار في MoneyThumb – مزود البرامج للشركات العاملة في مجال المحاسبة. أعلنت شركة Trinity Capital (TRIN) عن التزام بقيمة 20 مليون دولار أمريكي لشركة Kymeta – وهي شركة هوائيات الأقمار الصناعية.

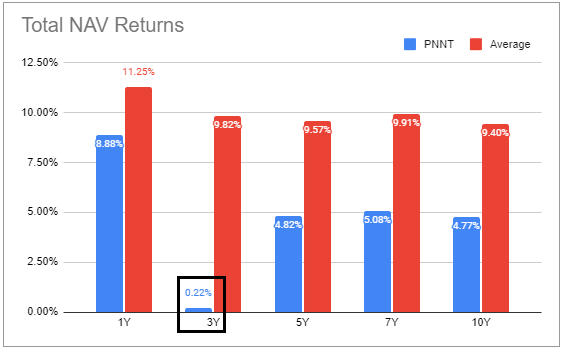

وافقت شركة PennantPark Investment Corp (PNNT) على استثمار مبلغ إضافي قدره 52.5 مليون دولار في صندوق PennantPark Senior Loan Fund – وهو مشروع مشترك مع Pantheon Ventures. قالت PNNT إن المشروع المشترك حقق عوائد قوية وهو أكثر مما يمكننا قوله بالنسبة لـ PNNT التي لا يتجاوز إجمالي عائد صافي قيمة الأصول على مدى 3 سنوات الصفر بكثير.

أداة BDC للدخل المنهجي

الموقف والوجبات السريعة

لا يزال متوسط تقييم BDC أعلى من 100% (المتوسط هو 96%)، وهو أمر مكلف قليلاً من حيث القيمة العادلة من وجهة نظرنا. لقد أضفنا عددًا من شركات تطوير الأعمال إلى محافظ الدخل لدينا بعد الانخفاض الأولي في الأسعار في أوائل أغسطس. ولكن منذ ذلك الحين، حالفنا الحظ. إذا استعادت شركات تطوير الأعمال ذروتها السابقة عند حوالي 110%، فإننا نتطلع إلى تقليص حجم مخصصاتنا. من ناحية أخرى، فإن المزيد من الانخفاض إلى أقل من 100% من المرجح أن يؤدي إلى فرص جديدة. من وجهة نظرنا، من غير المرجح أن يؤدي الانخفاض القادم في أسعار الفائدة قصيرة الأجل، في حالة عدم وجود ركود، إلى انخفاض أسعار BDC أو انخفاض واسع النطاق في أرباح BDC على الرغم من الآراء التي تشير إلى عكس ذلك. ولهذا السبب فإننا نعتبر الذعر العرضي فرصة للإضافة.

")