")

تظل أطروحة الاستثمار في BKNG قوية هنا – بفضل اتجاهات السفر العلمانية

لقد قمنا سابقًا بتغطية مقتنيات الحجز (ناسداك: بي كيه إن جي) في سبتمبر 2023، لمناقشة سبب تصنيفنا للسهم على أنه شراء على الرغم من المدى القصير الرياح المعاكسة أثناء الوباء والطبيعة الدورية المتأصلة لصناعة السفر.

مع المنصة “المسؤولة عن 25% من جميع حجوزات الفنادق في جميع أنحاء العالم”، مع الاستمرار في الإبلاغ عن الأداء القوي في قطاع الإقامة البديلة وزيادة ربحيتها، كنا نعتقد أن وكيل السفر عبر الإنترنت (OTA) استمر في تقديم أطروحة استثمارية مقنعة في ذلك الوقت .

منذ ذلك الحين، حققت BKNG عائدًا على الأسهم بنسبة +24.1%، وهو ما يتماشى تقريبًا مع السوق الأوسع بنسبة +24.5% خلال نفس الفترة الزمنية.

وفي الوقت نفسه، تواصل تقديم أداء مزدوج متتالي في الأرباح، متجاوزًا التوقعات بينما يتفوق في الأداء على نظيرتها المباشرة عبر الإنترنت، Expedia (NASDAQ:EXPE)).

سنسلط الضوء أيضًا على بعض المقاييس التي يجب البحث عنها في مكالمة أرباح الربع الثاني من عام 2024 القادمة في 01 أغسطس 2024، والتي تؤكد على صحة أعمال BKNG وآفاقها على المدى القريب.

1. رؤية الرحلة المتصلة

برنامج الولاء العبقري

الحجز

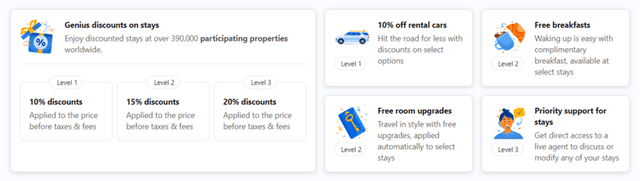

أطلقت BKNG سابقًا برنامج الولاء Genius الخاص بها في عام 2016، على أمل “تقديم المزيد من القيمة لعملائنا وشركائنا” مع الاستفادة من سفريات الشركات، والتي كانت تمثل في ذلك الوقت 20٪ من حجوزات الفنادق.

في حين أن الإدارة لم “تكشف بعد عن الأرقام في عضويتنا في Genius”، فمن الواضح أن برنامج الولاء كان ناجحًا إلى حد ما، حيث لعب “دورًا متزايد الأهمية في عناصر السفر المتعددة التي نقدمها” وإثارة ” السلوك المشجع من مسافرينا من المستوى 2 و3 من Genius، بما في ذلك تكرار أعلى ومعدل حجز مباشر أعلى مما نراه في أعمالنا بشكل عام.”

مع زيادة الولاء والمزيد من العملاء المتكررين، ليس من المستغرب أن تعلن BKNG عن مزيج متزايد من الحجوزات المباشرة عبر عروضها المتنوعة بشكل جيد، بما في ذلك الفنادق وبيوت العطلات/الإقامات البديلة ورحلات الطيران وتأجير السيارات وحجوزات المعالم السياحية، من بين أمور أخرى.

وقد لوحظ هذا الاتجاه في إيرادات التجارة المتسارعة للعام المالي 2023 البالغة 10.93 مليار دولار (+52% على أساس سنوي/ +185.3% من مستويات العام المالي 2019 البالغة 3.83 مليار دولار) والربع المالي الأول من عام 2024 عند 2.38 مليار دولار (-3.6% على أساس ربع سنوي/ +36% على أساس سنوي)، بما في ذلك 51.1% (+9.1 نقطة على أساس سنوي/ +25.7 من مستويات السنة المالية 2019 البالغة 25.4%) و53.9% من إجمالي إيراداتها (+2.3 نقطة على أساس ربع سنوي/ +7.5 على أساس سنوي)، على التوالي.

من ناحية أخرى، من الواضح أن هذه الجهود قد تكبدت المزيد من “النفقات المتعلقة بالتجارة”، كما لوحظ في تدهور هوامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لشركة BKNG بنسبة 33.3% في السنة المالية 2023 (+2.3 نقطة على أساس سنوي/ -5.6 من مستويات السنة المالية 2019 البالغة 38.9%) و20.3 % في الربع المالي الأول من عام 2024 (-10.3 نقطة على أساس ربع سنوي/ +4.8 على أساس سنوي).

وقد لوحظ الأمر نفسه في هوامش التدفق النقدي الحر المختلطة البالغة 32.8% في السنة المالية 2023 (-3.4 نقطة على أساس سنوي/ +3 من مستويات السنة المالية 2019 البالغة 29.8%) و58.3% في الربع المالي الأول من عام 2024 (+31.2 نقطة على أساس ربع سنوي/ -15.8 على أساس سنوي).

لذلك، في حين أن هذه “المعاملات المتصلة قد زادت بما يزيد قليلاً عن +50% على أساس سنوي” وحققت إجمالي حجوزات أعلى في الربع الأول من عام 2024، فقد يرغب القراء في الانتباه إلى هوامش ربح BKNG في مكالمة أرباح الربع الثاني من عام 2024 القادمة.

ويرجع ذلك بشكل خاص إلى أن جهود النمو قد تكون سلبية تمامًا على نتائجها النهائية، حيث تقوم الإدارة بتوجيه توسيع برنامج الولاء Genius الخاص بها ليشمل جميع عروض السفر الخاصة بها اعتبارًا من عام 2024 فصاعدًا.

2. تجربة شخصية من خلال تقنية الذكاء الاصطناعي – اتجاهات السفر القوية

وفي الوقت نفسه، تعمل BKNG على الاستفادة من قدرات الذكاء الاصطناعي الداخلية لديها لتعزيز برنامج الولاء Genius منذ عام 2017، حيث تقدم تجربة محسنة للعملاء من خلال مخطط الرحلات المخصص.

بالاشتراك مع LLM الجديد المدعوم من ChatGPT من OpenAI منذ يونيو 2023، فليس من المستغرب أن أبلغت منصة حجز السفر عن ولاء أعلى للعلامة التجارية، كما تمت مناقشته في القسم أعلاه.

في الوقت نفسه، استنادًا إلى الولاء المحسّن للعلامة التجارية والأعضاء المتزايدين، نعتقد أن BKNG قد تكون قادرة على الاستفادة من بيانات الملكية الخاصة بها مع تحسين مساعد السفر الذي يعمل بالذكاء الاصطناعي وقدراتها الإعلانية.

على سبيل المثال، أبلغت OTA بالفعل عن توسع في إيرادات الإعلانات بقيمة 1.01 مليار دولار في السنة المالية 2023 (+13.5% على أساس سنوي) و264 مليون دولار في الربع الأول من عام 2024 (+6.8% على أساس ربع سنوي/ +8.1% على أساس سنوي)، مع تسليط الإدارة الضوء بالفعل على زيادة فرص تحقيق الدخل و من المتوقع أن يكون قطاع الإعلان “المحرك الأكبر لتوسيع هامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك” في السنة المالية 2024.

مقاييس الأداء القوية ومقارنة الأقران لشركة BKNG

BKNG والأعمال التجارية للتطبيقات

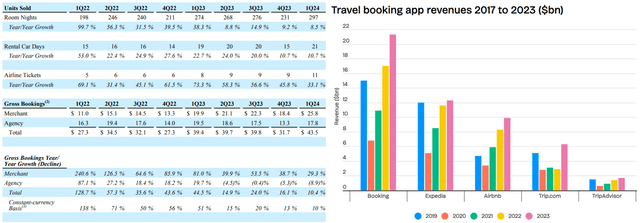

أدت هذه الجهود بشكل طبيعي إلى انتعاش BKNG بشكل أسرع بعد الوباء، كما لوحظ في مقياس الأداء في الصورة أعلاه (يسار) ونمو قوي في الإيرادات مقارنة بنظيراتها عبر OTA في الصورة أعلاه (يمين)، باستثناء Airbnb (ABNB) .

ومع ذلك، تواصل BKNG تكثيف جهودها لجذب العملاء الباحثين عن أماكن إقامة بديلة، حيث يشكل هذا القطاع بالفعل 36% من ليالي الغرف العالمية في الربع المالي الأول من عام 2024 (+4 نقاط على أساس ربع سنوي/ +3 على أساس سنوي)، مما يدل على المشاركة الذهنية المتزايدة لمنصة OTA بين المسافرين العالميين.

ويوقع المزيد من الشركاء أيضًا على منصته، كما لوحظ في قوائم أماكن الإقامة البديلة العالمية المتزايدة التي بلغت 7.4 مليون (+11% على أساس سنوي)، مما يؤكد أيضًا قدرته على سرقة حصة السوق من ABNB.

اتجاهات وتوقعات السفر الجوي العالمية

اتحاد النقل الجوي الدولي

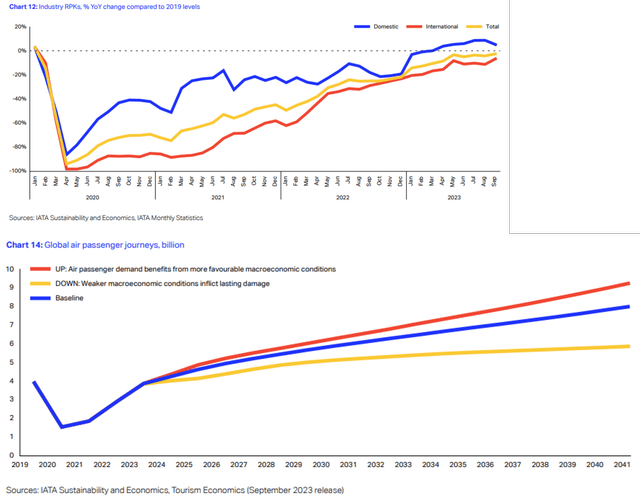

يُعزى الكثير من الرياح الخلفية لـ BKNG أيضًا إلى الطلب العالمي القوي على السفر الترفيهي، وهو ما لوحظ أيضًا في الرحلات البحرية، مثل Carnival (CCL) وRoyal Caribbean Cruises (RCL).

وفي الوقت نفسه، تعافى السفر الجوي العالمي بالقرب من متوسطات ما قبل الوباء بحلول نهاية عام 2023، مع نمو الأمور بشكل أكبر خلال السنوات القليلة المقبلة حيث “يتوسع أسطول الطيران التجاري العالمي أيضًا بنسبة +33٪ إلى أكثر من 36000 طائرة”. بحلول عام 2033، وفقًا لتحليل أوليفر وايمان.

نتيجة لهذه الرياح المواتية القوية، نحافظ على إيماننا بأن BKNG لا تزال في وضع جيد للاستفادة من اتجاهات السفر الواعدة خلال السنوات القليلة المقبلة، بغض النظر عن توقعات الاقتصاد الكلي غير المؤكدة.

ولعل هذا هو السبب وراء قيام الإدارة بتقديم توجيهات متفائلة بشأن إيرادات السنة المالية 2024 بنسبة +7% على أساس سنوي ونمو متوسط في ربحية السهم ليكون أعلى من +14% على أساس سنوي، بناءً على النمو القوي في أعلى/صافي الربح على مدار 4 سنوات بمعدل نمو سنوي مركب +9.1% و+ 10.4% على التوالي.

لذلك، في حين أن BKNG ربما تكون قد قدمت توجيهات أكثر ليونة نسبيًا للربع الثاني على أساس ربع سنوي، يجب على القراء ملاحظة أن الكثير من الرياح المعاكسة تعزى إلى العملات الأجنبية، والأحداث الجيوسياسية المستمرة، والتحول في توقيت عيد الفصح (أبريل في عام 2023 ومارس في عام 2024).

ونتيجة لذلك، قد يرغب القراء في تخفيف توقعاتهم في مكالمة الأرباح القادمة، مع احتمال قيام شركة OTA بمطابقة أو الإبلاغ عن فوز صغير على تقديرات إيرادات الربع الثاني من عام 2024 المتفق عليها البالغة 5.77 مليار دولار (+30.6٪ على أساس ربع سنوي / +5.6) % على أساس سنوي) وربحية السهم المعدلة البالغة 38.40 دولارًا أمريكيًا (+88.3% على أساس ربع سنوي/ +2.1% على أساس سنوي). دعنا نرى.

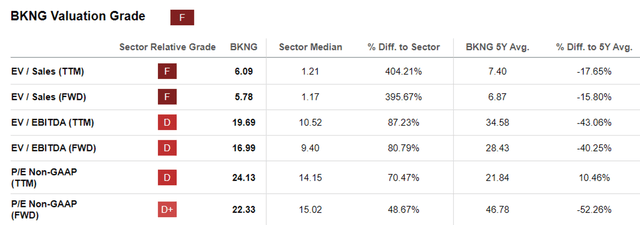

3. تواصل BKNG التداول بشكل جذاب مقارنة بنظيراتها

التقديرات المستقبلية للإجماع

محطة تيكر

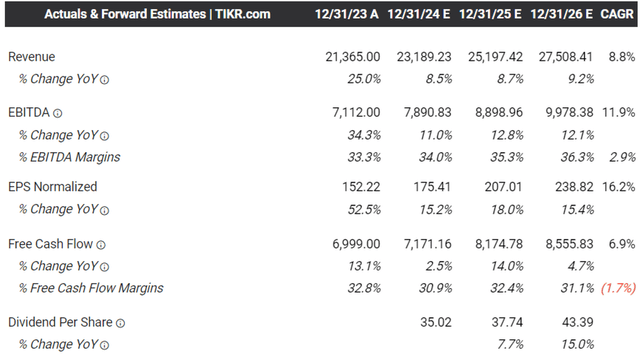

نتيجة للتوجيهات الواعدة للسنة المالية 2024، ليس من المستغرب أن يؤدي الإجماع إلى رفع تقديراتها المستقبلية، حيث من المتوقع أن تحقق شركة OTA توسعًا سريعًا في صافي الربح/الدخل بمعدل نمو سنوي مركب يبلغ +8.8%/ +16.2% حتى السنة المالية 2026.

تتم مقارنة ذلك بالتقديرات السابقة البالغة +7.9%/ +8.7% والنمو التاريخي +10.3%/ +12.8% بين العامين الماليين 2016 و2023 على التوالي.

تقييمات BKNG

تسعى ألفا

على الرغم من الترقيات الهائلة، يستمر سهم BKNG في التداول بشكل معقول عند سعر ربحية FWD يبلغ 22.33x أيضًا، بالقرب من متوسطه على مدار 3 سنوات البالغ 21x ومتوسط ما قبل الوباء البالغ 21.12x.

يمكن ملاحظة نفس التقييم المعقول عند المقارنة مع نظيراتها من منصات حجز السفر، مثل Expedia عند سعر ربحية FWD يبلغ 10.52x وAirbnb عند 32.87x.

ويحدث هذا بشكل خاص بعد مقارنة توقعات النمو الأعلى/الصافي لـ BKNG خلال السنة المالية 2026 بتوقعات EXPE عند +7.2%/ +12.6% وABNB عند +11.8%/ -5.9%، على التوالي، مما يعني أن الأول لا يزال ذو قيمة جذابة هنا بينما يقدم للمهتمين المستثمرين مع هامش لائق من الأمان.

إذن، هل يعتبر سهم BKNG خيارًا للشراء؟، بيع، أو عقد؟

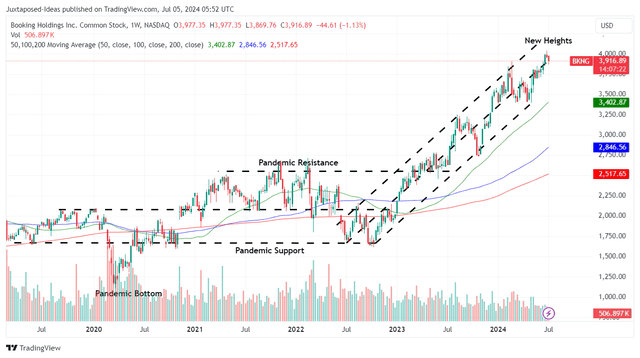

سعر سهم BKNG 5Y

TradingView

في الوقت الحالي، رسم سهم BKNG بالفعل ارتفاعًا جديدًا قدره 4 آلاف دولار بحلول أواخر يونيو 2024، بينما يبتعد عن متوسطاته المتحركة 50/100/200 يوم.

للسياق، قدمنا تقديرًا للقيمة العادلة بقيمة 3.17 ألف دولار أمريكي في مقالتنا الأخيرة، استنادًا إلى مضاعف الربحية للدفع الأمامي البالغ 21.09x وربحية السهم السنوية للربع الثاني من عام 2023 البالغة 150.48 دولارًا أمريكيًا. يأتي هذا بالإضافة إلى السعر المستهدف طويل المدى البالغ 4.24 ألف دولار أمريكي، بناءً على تقديرات إجماعية للسنة المالية 2025 لعائد السهم الواحد تبلغ 201.37 دولارًا أمريكيًا.

استنادًا إلى النمو التوجيهي للإدارة في العام المالي 2024 بنسبة 14% على الأقل على أساس سنوي إلى حوالي 173.53 دولارًا أمريكيًا ونفس تقييمات مضاعف الربحية FWD البالغة 21x (أقرب إلى متوسط مضاعف الربحية 3Y البالغ 21x)، يبدو أن سهم BKNG يتم تداوله بعلاوة ملحوظة قدرها +7.4% من تقديراتنا للقيمة العادلة المحدثة البالغة 3.64 ألف دولار.

ثم مرة أخرى، استنادًا إلى الإجماع الذي تم رفعه لتقديرات ربحية السهم المعدل للعام المالي 2025 البالغة 207.01 دولارًا أمريكيًا، لا يزال هناك احتمال صعودي جيد بنسبة +10.9٪ إلى السعر المستهدف للعامين البالغ 4.34 ألف دولار أمريكي. استنادًا إلى تقديرات ربحية السهم المعدلة للسنة المالية 2026 المتفق عليها البالغة 238.82 دولارًا أمريكيًا، هناك احتمالية صعودية ممتازة بنسبة +28.1٪ لسعرنا المستهدف على مدار 3 سنوات والذي يبلغ 5.01 ألف دولار أمريكي أيضًا.

في حين أن عائدات أرباح BKNG الآجلة البالغة 0.89٪ قد تبدو مخيبة للآمال مقارنة بمتوسط القطاع البالغ 2.36٪ وعوائد سندات الخزانة الأمريكية التي تتراوح بين 4.31٪ و5.36٪، يجب أن نذكر القراء بأن المدفوعات السنوية البالغة 35 دولارًا للسهم الواحد تمثل مثالاً على ذلك. الاستخدام القوي للإدارة للتدفقات النقدية.

يأتي هذا بالإضافة إلى عمليات إعادة شراء الأسهم المستدامة، حيث تم بالفعل تقاعد 3.28 مليون أو ما يعادل 8.6% من تعويمها خلال فترة LTM، و7.51 مليون/ 17.7% منذ السنة المالية 2019.

نتيجة للعائدات القوية المزدوجة من خلال عوائد رأس المال وإيرادات توزيعات الأرباح، فإننا نواصل تصنيف سهم BKNG على أنه شراء. لا تفوت هذا المركب طويل الأمد.

")