انهارت أسهم Nike بنسبة 20% تقريبًا بعد أن أعلنت الشركة عن نتائج قوية للربع الرابع من السنة المالية 2024، لكنها قدمت توجيهات أضعف من المتوقع: قالت شركة الملابس والأحذية الرياضية الرائدة عالميًا إنها تتوقع مبيعات للسنة المالية 2025. أن يكون أسفل بحوالي منتصف رقم واحد. ومع ذلك، على المدى الطويل، أعتقد أن عمليات البيع تخلق فرصة جذابة للمستثمرين لشراء امتياز عالي الجودة بأسعار منافسة. من وجهة نظري، تستعد شركة Nike للبقاء فائزة في صناعة الرياضة، وذلك بفضل قوة علامتها التجارية التي لا مثيل لها، وحضورها في السوق العالمية، واستراتيجية تأييد الرياضيين الأفضل في فئتها. وكوظيفة تقييم ترتكز على نموذج الأرباح المتبقية، أقوم بتعيين تصنيف “شراء” لأسهم Nike وتحديد السعر المستهدف عند 91 دولارًا.

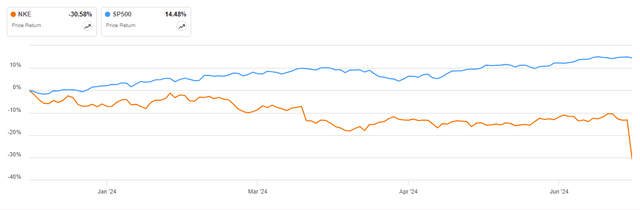

للسياق: كان أداء أسهم Nike أقل بكثير من أداء سوق الأسهم الأمريكية الأوسع سنة. منذ بداية العام، انخفضت أسهم NKE بنسبة 31% تقريبًا، مقارنة بمكاسب بلغت 15% تقريبًا لمؤشر S&P 500 (SP500).

تسعى ألفا

نتائج Nike للربع الرابع من السنة المالية 2024 قوية؛ ولكن مع توجيهات مخيبة للآمال

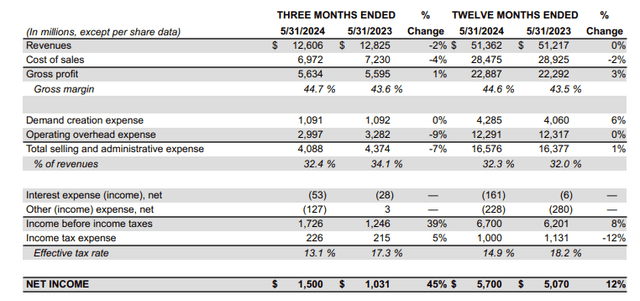

في يوم الخميس 27 يونيو، بعد إغلاق السوق، أصدرت شركة Nike نتائجها المالية للربع الأخير، متجاوزة توقعات وول ستريت فيما يتعلق بالإيرادات والأرباح: خلال الفترة من مارس إلى نهاية مايو، أعلنت الشركة الرائدة عالميًا في مجال الملابس والأحذية الرياضية عن مبيعات بلغ إجماليها حوالي 12.6 مليار دولار، وهو ما يمثل انخفاضًا بنسبة 2٪ على أساس سنوي مقارنة بـ 12.8 مليار دولار لنفس الفترة من العام السابق، ولكنه تجاوز إجماع المحللين بحوالي 150 مليون دولار، وفقًا للبيانات التي جمعتها ريفينيتيف. وعلى أساس القناة، انخفضت إيرادات NIKE Direct بنسبة 8% على أساس سنوي، حيث بلغت 5.1 مليار دولار. بلغت إيرادات الجملة 7.1 مليار دولار، بزيادة 5٪ على أساس سنوي. يمثل هذا تحولًا سلبيًا في المزيج لأن NIKE Direct، التي تتطلب عادةً هوامش أعلى، شهدت انخفاضًا في الإيرادات على أساس سنوي، في حين شهدت مبيعات الجملة، ذات الهوامش المنخفضة عمومًا، زيادة.

فيما يتعلق بالربحية، كانت هناك بعض الأخبار الجيدة للمستثمرين، حيث توسع هامش الربح الإجمالي بحوالي 110 نقطة أساس ليصل إلى 44.7%، في حين انخفض إجمالي مصاريف البيع والمصروفات الإدارية بنسبة 7% على أساس سنوي إلى حوالي 4.1 مليار دولار. في هذا الصدد، بلغ الدخل التشغيلي 1.7 مليار دولار أمريكي، بزيادة قدرها 39٪ على أساس سنوي مقارنة بـ 1.2 مليار دولار أمريكي لنفس الفترة من العام السابق. تم الإبلاغ عن صافي الدخل بمبلغ 1.5 مليار دولار، بزيادة 45٪ على أساس سنوي.

نايكي Q4 السنة المالية 2024

بالنظر إلى تقرير Nike للربع الرابع من العام المالي 2024، من الواضح أن الأرقام كانت قوية جدًا بالفعل؛ لكن ما أخاف المستثمرين هو تعليقات الإدارة المحيطة بتوقعات السنة المالية 2025. في مؤتمر عبر الهاتف مع المحللين، قال المدير المالي لشركة Nike، ماثيو فريند، إن الإيرادات في السنة المالية الجديدة من المرجح أن تنخفض إلى مستوى متوسط. لتبرير التوجيه الضعيف، سلط الضوء على عدد لا بأس به من الرياح المعاكسة الملحوظة (التأكيد على ذلك)

نحن ندير أ انتقال دورة المنتج مع التعقيد تضخيمها عن طريق تغيير ديناميكيات مزيج القنوات. العودة على هذا النطاق تستغرق وقتًا. مع أخذ ذلك في الاعتبار، فقد أخذنا في الاعتبار عددًا من العوامل والسيناريوهات عند مراجعة توقعاتنا للعام المالي 2025. والأهم من ذلك، أن هذا يشمل الجداول الزمنية والوتيرة لإدارة المعروض في السوق من امتيازات الأحذية الكلاسيكية لدينا، وانخفاض النمو الرقمي لشركة NIKE، خاصة في العام الأول. نصف العام بسبب انخفاض حركة المرور على عدد أقل من عمليات الإطلاق، خطط لرفض امتيازات الأحذية الكلاسيكية في ضوء اتجاهات الربع الرابع، بالإضافة إلى انخفاض النشاط الترويجي، زيادة عدم اليقين الكلي، وخاصة في الصين الكبرى، مع اتجاهات المستهلكين غير المتكافئة الاستمرار في أوروبا والشرق الأوسط وإفريقيا والأسواق الأخرى حول العالم، و البيع إلى شركاء الجملة بينما نقوم بتوسيع نطاق ابتكار المنتجات وحداثتها عبر السوق ووضع اللمسات الأخيرة على دفاتر طلبات النصف الثاني.

بناءً على التوقعات المنخفضة للخط الرئيسي، مقترنة بتوسيع هامش إجمالي موجه بمقدار 10 إلى 30 نقطة أساس، أقدر أن الدخل التشغيلي لشركة Nike للسنة المالية 2025 من المرجح أن ينخفض في مكان ما بين 5.2 و5.4 مليار دولار، مما يشير إلى أن سعر الربح/الإيرادات قبل الفوائد والضرائب الآجلة لشركة Nike يتم تداوله بشكل وثيق. تماشيًا مع مؤشر S&P 500 الأوسع، عند حوالي 22 ضعفًا.

تستعد شركة Nike للبقاء فائزة في مجال الملابس الرياضية

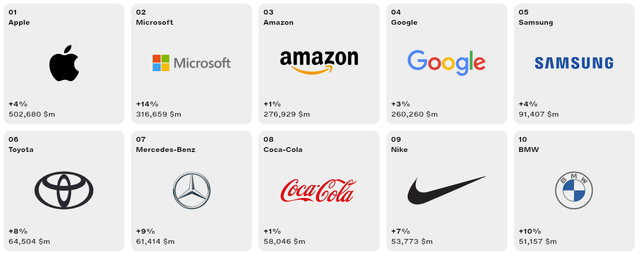

بالنظر إلى ما هو أبعد من الرياح المعاكسة للنمو على المدى القصير، من وجهة نظري، تستعد شركة Nike للبقاء فائزًا على المدى الطويل في صناعة الرياضة نظرًا لقوة العلامة التجارية التي لا مثيل لها للشركة (تحتل المرتبة التاسعة بين العلامات التجارية الأكثر قيمة في العالم)، وحضورها الواسع في السوق العالمية، وأعلى -استراتيجية تأييد الرياضيين.

انتربراند

على الرغم من أن دورة المنتج لشركة Nike تمثل مصدر قلق حاليًا، إلا أنها لا يجب أن تكون طويلة المدى. في الواقع، تركز Nike على تسريع وتيرة الابتكار وتوسيع نطاق المنتجات الجديدة عبر محفظتها. يتضمن ذلك تقديم نماذج جديدة للأداء وأسلوب الحياة مثل Pegasus Premium وVomero 18 والإصدارات الجديدة من Dynamic Air. وفي هذا الصدد، تمثل دورة الألعاب الأولمبية المقبلة في باريس فرصة كبيرة لشركة Nike لتسليط الضوء على ابتكاراتها وتعزيز تميز علامتها التجارية من خلال سرد القصص وتنشيط البيع بالتجزئة. فيما يتعلق بالكفاءة التشغيلية وإدارة التكاليف، من المهم ملاحظة أن Nike تقوم بعمل جيد في تحرير المدخرات من خلال تقليل تكاليف التنفيذ، وتوحيد الموردين وتحسين الإنفاق على التكنولوجيا، وقد تم تسليط الضوء على ذلك من خلال توسيع هامش الربح الإجمالي بمقدار 100 نقطة أساس في السنة المالية 2024، وتوجيهها. من المتوقع التوسع بمقدار 10-30 نقطة أساس في السنة المالية 2025.

التقييم: القيمة العادلة من المحتمل أن تبلغ 91 دولارًا للسهم الواحد

للعثور على مرساة تقييم للأسهم، أنا معجب كبير باستخدام نهج نموذج الأرباح المتبقية. يعتمد هذا النموذج على مبدأ مفاده أن تقييم الشركة يجب أن يساوي أرباحها المستقبلية المخصومة بعد حساب رسوم رأس المال. وفقا لمعهد CFA:

من الناحية النظرية، الدخل المتبقي هو صافي الدخل ناقص الرسوم (الخصم) لتكلفة الفرصة البديلة للمساهمين في توليد صافي الدخل. وهو الدخل المتبقي أو المتبقي بعد النظر في تكاليف رأس مال الشركة بالكامل.

بالنسبة لنموذج التقييم الخاص بي لأسهم Nike، أقوم بالافتراضات التالية:

توقعات ربحية السهم: أستخدم توقعات المحللين المجمعة من محطة بلومبرج حتى عام 2026. وبعد عام 2026، أعتبر التقديرات تخمينية للغاية بحيث لا يمكن الاعتماد عليها. ومع ذلك، فإن إجماع المحللين لمدة 2-3 سنوات عادة ما يكون دقيقًا.

تهمة عقوبتها الإعدام: أستخدم نموذج CAPM لتقدير تكلفة أسهم شركة Nike، وهو ما يشير إلى معدل 8.3%.

معدل النمو النهائي: أطبق معدل نمو نهائي بنسبة 3.25% بعد عام 2026، وهو في اعتقادي معقول (حوالي 50 إلى 100 نقطة أساس فوق نمو الناتج المحلي الإجمالي الاسمي ليعكس قوة الامتياز).

بناءً على هذه الافتراضات، قمت بحساب السعر المستهدف الأساسي لشركة Nike والذي يبلغ حوالي 90.79 دولارًا أمريكيًا للسهم الواحد.

البيانات المالية للشركة؛ تقديرات بلومبرج آند المؤلف لربحية السهم؛ حساب المؤلف

بالنسبة للمستثمرين الذين لديهم افتراضات مختلفة تتعلق بتكلفة أسهم شركة Nike ومعدل النمو النهائي، فإنني أسلط الضوء على جدول الحساسية المرفق.

البيانات المالية للشركة؛ تقديرات بلومبرج آند المؤلف لربحية السهم؛ حساب المؤلف

الوجبات الجاهزة للمستثمر

انخفض سهم Nike بنسبة 20٪ تقريبًا بعد أن أعلنت الشركة عن نتائج قوية للربع الرابع من السنة المالية 2024 لكنها قدمت توجيهات أضعف من المتوقع. أشارت شركة الملابس والأحذية الرياضية الرائدة عالميًا إلى أنها تتوقع انخفاض المبيعات للسنة المالية 2025 بحوالي أرقام فردية متوسطة. وعلى الرغم من هذه النكسة قصيرة المدى، أعتقد أن عمليات البيع تمثل فرصة شراء جذابة للمستثمرين الذين يبحثون عن امتياز عالي الجودة بسعر مخفض. في تقييمي، تتمتع Nike في وضع جيد يمكنها من البقاء قوة مهيمنة في صناعة الرياضة نظرًا لقوة علامتها التجارية التي لا مثيل لها، وحضورها الواسع في السوق العالمية، واستراتيجية تأييد الرياضيين الاستثنائية. كلما السيد. يقدم لك Market أفضل 10 علامات تجارية عالمية بخصم 20%، ربما ينبغي عليك قبول الصفقة. هذه المرة لا ينبغي أن تكون مختلفة. استنادًا إلى تقييم يرتكز على نموذج الأرباح المتبقية، أقوم بتعيين تصنيف “شراء” لأسهم Nike وتحديد السعر المستهدف عند 91 دولارًا.

")