نص مكالمة أرباح الربع الثالث من عام 2026")

استراحة غير متوقعة

ملخص تنفيذي

توسعت أسواق الأسهم الأمريكية في الربع الأول من عام 2026 مع تحول المستثمرين من أسهم التكنولوجيا الضخمة نحو مجموعة أوسع من الفائزين.

وقد واجه هذا الاتجاه الأساسي انقطاعًا مفاجئًا في مارس/آذار، حيث أدى الصراع في إيران إلى التحول إلى أسماء المضاربة والصناعات المرتبطة بالسلع الأساسية. عكست هذه الخلفية الاضطراب الذي حدث في عام 2022 والذي فضل في البداية الروايات قصيرة المدى على الأساسيات، مما خلق رياحًا معاكسة مؤقتة للمحافظ الاستثمارية الموجهة نحو الجودة.

نجحت إستراتيجيتنا في رأس المال الكبير وأسهم الدخل في اجتياز عمليات بيع التكنولوجيا، في حين تأخرت استراتيجياتنا في الحد الأدنى من رأس المال والدولي ويرجع ذلك إلى حد كبير إلى النقص الهيكلي في الطاقة.

نحن ننظر إلى هذه الفترة باعتبارها فترة توقف قصيرة في دورة موسعة متعددة السنوات، وليس تغييرًا دائمًا في السيناريو. نحن نواصل إعطاء الأولوية للشركات عالية الجودة التي تتمتع بقوة التسعير والمرونة المالية المطلوبة لتقديم مضاعفة طويلة الأجل بغض النظر عن التقلبات الجيوسياسية.

كل قصة مقنعة لها استراحة. حمل التوسيع الذي بدأ في أواخر عام 2025 علامات مشجعة في الربع الأول من عام 2026 حيث اتسعت القيادة إلى ما هو أبعد من مجموعة صغيرة من شركات التكنولوجيا الضخمة. ثم أضاءت أضواء المنزل في شهر مارس. كان الصراع في إيران بمثابة الاستراحة التي لم يتوقعها أحد ولم يرغب فيها سوى القليل. أدى التأثير الصافي لهذه التيارات المتقاطعة إلى انخفاض مؤشر ستاندرد آند بورز 500 بنسبة 4.3%، وهو أسوأ عائد ربع سنوي له منذ عام 2022.

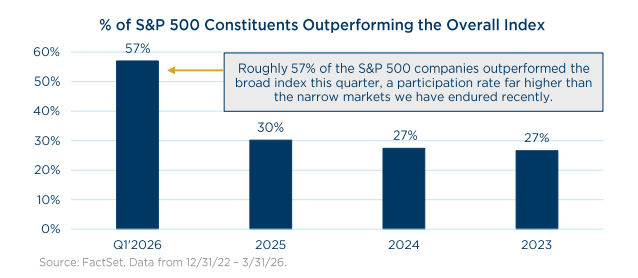

لعدة سنوات، استحوذت أسهم Magnificent 7 على المسرح فعليًا، لكن الأضواء بدأت تتحول في أواخر عام 2025. وانخفضت مجموعة Magnificent 7 بنسبة 11٪ تقريبًا على أساس المتوسط المرجح في الربع الأول، أي أسوأ بأكثر من مرتين من إجمالي عائد مؤشر S&P 500. وبعيداً عن هذه الأسهم الضخمة، شهدت شركات البرمجيات انخفاضاً في تقييماتها بسبب قلق المستثمرين من أن التقدم السريع في الذكاء الاصطناعي قد يؤدي إلى تآكل خنادق الشركات القائمة. سمح هذا التراجع من قبل الأسهم ذات القيمة السوقية الكبيرة بظهور مجموعة أكبر بكثير من الفائزين.

حدث التوسيع أيضًا أسفل طيف القيمة السوقية. تفوق مؤشر S&P 500 المتساوي الوزن على مؤشر S&P 500 ذو القيمة السوقية بنسبة 5٪، وهو إنجاز لم يتحقق سوى عدد قليل من المرات على مدى العقدين الماضيين، بما في ذلك أوائل 2020/2021 ومنتصف / أواخر عام 2009. بالإضافة إلى ذلك، حققت مؤشرات القيمة المنخفضة مثل Russell Midcap وRussell 2500 وRussell 2000 عوائد إيجابية متواضعة الربع.

ثم، في شهر مارس، توقف الأداء المتوسع بسبب الضوضاء القادمة من الخارج. ومع تصاعد الصراع في إيران، أصبح اهتمام المستثمرين مؤقتاً أقل بأساسيات الأعمال وأكثر اهتماماً بالمستفيدين على المدى القريب في قطاعات الطاقة والزراعة وغير ذلك من الأصول الصعبة في السوق. وقد قدم أوائل عام 2022 درسا مماثلا بعد غزو روسيا لأوكرانيا. وفي أعقاب ذلك، اندفع المستثمرون إلى أسماء الطاقة. ولكن بدءًا من الربع الثاني من عام 2022، بدأت الأسواق في التسعير في ظل وضع اقتصادي أكثر خطورة مع إعادة التركيز أيضًا على الشركات ذات الجودة الأعلى التي تتمتع بمرونة أكبر وميزانيات عمومية أقوى. نحن لا ندعي معرفة مسار الأحداث الجيوسياسية. نحن نعلم أن الأسواق غالبًا ما تتفاعل أولاً ثم تفكر لاحقًا.

خلاصة الاستراتيجية

كانت نتائجنا النسبية مختلطة في بداية العام. ازدهرت إستراتيجياتنا ذات القيمة السوقية الكبيرة وأسهم الدخل مع ابتعاد الأضواء عن التكنولوجيا الضخمة. أنتج كلاهما عوائد مطلقة إيجابية، في حين كانت المؤشرات الأساسية في المنطقة السلبية، وقادت حقوق الملكية في الدخل مؤشر Russell 1000 Value، متجاوزًا التوقعات. واجهت محافظنا ذات القيمة المتوسطة والصغيرة الحجم والصغيرة ربعًا أكثر صعوبة حيث ظلت المضاربة على قيد الحياة بعناد وأصبح نقص وزننا الهيكلي للطاقة بمثابة رياح معاكسة. أن نقص الوزن ليس من قبيل الصدفة. ونحن نفضل الشركات التي تتمتع بمزايا تنافسية دائمة بدلاً من تلك التي يرتبط مصيرها بسعر السلعة. وفي حين أن هذا يخلق رياحًا معاكسة عند حدوث صدمات الطاقة، فقد رأينا هذا السيناريو من قبل. في عام 2022، ناضلنا في البداية فقط للتفوق في الأداء بسهولة في وقت لاحق من العام حيث أعاد السوق التركيز على المرونة والميزانيات العمومية.

وكان الربع الأول بمثابة تذكير آخر بأن الأسواق قادرة على التحرك على نحو قد يطغى على الأساسيات في الأمد القريب. وما بدا وكأنه ارتداد صحي لمتوسط بيتا المرتفع في أواخر عام 2025 تم إيقافه مؤقتا إلى حد كبير، وخاصة في مارس/آذار. على الرغم من أن أداء البيتا المرتفع كان ضعيفًا بشكل متواضع خلال عمليات البيع، إلا أن زوايا السوق ذات الجودة المنخفضة والأكثر مضاربة أثبتت أنها دفاعية بشكل مدهش. ولنأخذ في الاعتبار أن ما يقرب من 56% من مكونات راسل ميكروكاب كانت غير مربحة على مدى الأشهر الاثني عشر اللاحقة، ومع ذلك صمد المؤشر بشكل أفضل من مؤشر راسل ميد كاب الأعلى جودة، حيث لم يكن نحو 15% منه فقط مربحا. علاوة على ذلك، خلال العام الماضي، تفوقت Microcaps أيضًا على الشركات الصغيرة التقليدية بما يقرب من 2x وMid Caps بحوالي 3x. يشير التاريخ إلى أن هذا مجرد عرض جانبي أكثر من كونه حالة مستقرة.

أخيرًا، تفوق أداء إستراتيجية الأسهم الدولية لدينا على مؤشرها خلال عمليات البيع في شهر مارس ولكنها تأخرت طوال الربع بأكمله. ويرجع ذلك جزئيًا إلى عدم التعرض للطاقة أو المرافق، وهما القطاعان الأفضل أداءً على مؤشر MSCI EAFE.

التطلع إلى الأمام

ويشير التاريخ إلى أن فترات الاستراحة مؤقتة، ونحن نعتقد أن القصة المتوسعة لم تصل إلى فصلها النهائي. كانت حلقات التوسع السابقة متقطعة ولكنها طويلة، وغالبًا ما استمرت لسنوات بدلاً من أرباع. ويخبرنا التاريخ أيضاً أن الجغرافيا السياسية وصدمات العرض، رغم قدرتها على ترك علامة على المدى القريب، نادراً ما تغير الأساسيات الطويلة الأجل للشركات المميزة.

نحن لا نحاول التنبؤ باتجاه الجغرافيا السياسية أو الاقتصاد الأوسع. وبدلاً من ذلك، نركز على ما يمكننا التحكم فيه. إننا نجد الراحة في الشركات التي تتمتع بمزايا تنافسية دائمة، وعوائد قوية على رأس المال، وميزانيات عمومية مرنة. هذه هي الصفات التي تسمح للأعمال التجارية بالتنقل في مجموعة واسعة من السيناريوهات الاقتصادية. نعتقد أن هذه القصة الآخذة في الاتساع قد توقفت مؤقتًا – ولم تنته – وستعود الأساسيات في النهاية إلى مركز الصدارة.

كما هو الحال دائمًا، نحن نقدر ونقدر بشدة الثقة التي وضعتموها فينا.

نعتقد أن هذه القصة الآخذة في الاتساع قد توقفت مؤقتًا – ولم تنته – وستعود الأساسيات في النهاية إلى مركز الصدارة.

البريد الأصلي

")

")