نص مكالمة أرباح الربع الثاني من عام 2026")

العودة باللون الأسود

ارتفعت الأسهم في الربع الثاني (الربع الثاني) حيث توقع المستثمرون نهاية للحرب الإيرانية وحولوا تركيزهم مرة أخرى نحو توقعات الذكاء الاصطناعي ونمو أرباح الشركات الأمريكية في عام 2026. وعادت أسعار النفط الخام إلى مستويات ما قبل الأزمة، بما يتوافق مع تجربة الحروب الإقليمية التسعة السابقة المرتبطة بالنفط منذ عام 1980، حيث انخفض متوسط الأسعار بنسبة 4٪ بعد ستة أشهر من بدء الصراع عما كانت عليه قبل الحرب. ويتعين علينا أن نرى ما إذا كان وقف إطلاق النار الهش سيصمد أم لا، ولكن مع انخفاض مخزونات منظمة التعاون الاقتصادي والتنمية إلى مستويات لم نشهدها منذ عام 1990، فإن تجدد الاضطراب يمكن أن يؤدي إلى حدوث صدمة في أسعار النفط وسلسلة التوريد لا تخفضها أسعار الأسهم الحالية. وفي الوقت نفسه، ارتفع مؤشر TSX بنسبة 7٪، في حين ارتفع مؤشر S&P 500 بنسبة 15٪، وهو أفضل ربع له منذ انتعاش فيروس كورونا في الربع الثاني من عام 2020.

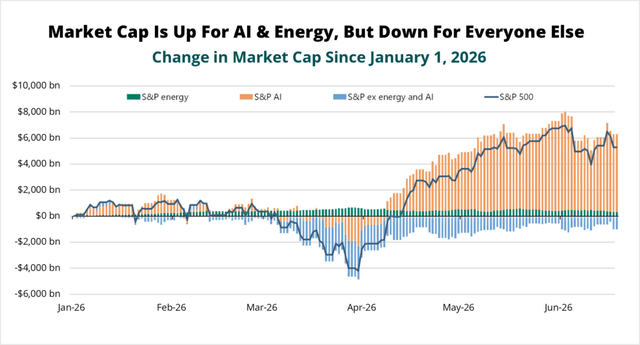

في حين يعزو المعلقون صعود السوق إلى نمو أرباح مؤشر ستاندرد آند بورز 500 بنسبة 25٪ في عام 2026، فإن سرد الذكاء الاصطناعي الحالي لا يمكن فصله عن كليهما. منذ أدنى مستوياته في شهر مارس، كان ارتفاع مؤشر S&P 500 مدفوعًا بشكل كبير بالأسهم المرتبطة بالذكاء الاصطناعي، بينما ساهمت بقية السوق بشكل ضئيل نسبيًا في مكاسب المؤشر. قادت عشرة أسهم وحدها 78٪ من عائدات الربع الثاني لمؤشر S&P 500، ثمانية منها كانت شركات مرتبطة بأشباه الموصلات استفادت من بناء مركز بيانات الذكاء الاصطناعي.

المصدر: بلومبرج، كبير الاقتصاديين في أبولو

يمكن أن يعزى ما يقرب من نصف نمو الأرباح المتوقعة لمؤشر S&P 500 إلى بناء البنية التحتية للذكاء الاصطناعي، حيث أن ما يقرب من 750 مليار دولار من النفقات الرأسمالية فائقة الحجم تترجم مباشرة إلى نمو الإيرادات والأرباح لموردي الرقائق الدقيقة والمعدات. ومن المتوقع أن ترتفع أرباح أشباه الموصلات وحدها بنسبة 133% هذا العام، في حين من المتوقع أن تنمو أرباح شركات مثل كاتربيلر (CAT)، التي يتم نشر مولداتها لتشغيل مراكز بيانات الذكاء الاصطناعي، بنحو 30%. سجل العامل في الاكتتاب العام الأولي لشركة SpaceX (SPCX) 1.8 تريليون دولار في الربع الثاني بتقييم إيرادات تقارب 100 مرة، ويعتمد الكثير منها على توقعات نمو مراكز البيانات المستقبلية، بالإضافة إلى العروض العامة المتوقعة لـ Anthropic’s وOpenAI التي تقترب من تريليون دولار في الأرباع القادمة، وسرد السوق هو في الغالب سرد للذكاء الاصطناعي والنمو.

هناك العديد من الأسباب التي قد تؤدي إلى استمرار البيئة الحالية لبعض الوقت. ومن المتوقع أن ترتفع النفقات الرأسمالية السنوية لمراكز البيانات إلى تريليون دولار، ربما بحلول عام 2027؛ وتستمر النماذج الحدودية في التوسع بشكل كبير؛ ولا يزال اعتماد الذكاء الاصطناعي في تطبيقات المؤسسات في مراحله الأولية. في حين أن الرياح الخلفية لحوسبة الذكاء الاصطناعي لا يمكن إنكارها، إلا أن روايات سوق الأوراق المالية يمكن أن تتغير، وهي تتغير بالفعل. عندما تكون الروايات حول المستقبل متأصلة بعمق في تقييمات الأسهم وتتغير الحبكة بشكل غير متوقع، يمكن للمستثمرين أن يجدوا أنفسهم مكشوفين بشكل غير مريح.

في ذروة فقاعة التكنولوجيا في عام 1999، كتب وارن بافيت مقالا متبصرا في مجلة فورتشن يشرح فيه سبب ارتفاع توقعات عوائد المستثمرين نظرا للتقييمات الأولية وكيف أن التكنولوجيات الثورية مثل السيارات والطائرة غيرت المجتمع والاقتصاد ولكنها فشلت في خلق قيمة طويلة الأجل للمساهمين بسبب المنافسة. وأوضح: “إن مفتاح الاستثمار ليس تقييم مدى تأثير الصناعة على المجتمع، أو مدى نموها، بل تحديد الميزة التنافسية لأي شركة معينة، وقبل كل شيء، مدى استدامة تلك الميزة.”

هناك الكثير من الجدل حول ما إذا كانت اللحظة الحالية لأسهم الذكاء الاصطناعي تشبه الأيام الأولى للإنترنت في عام 1995 أو أواخر عام 1999. لا أحد يستطيع أن يعرف على وجه اليقين، ولكن التمييز يجب أن يكون نقطة خلافية. والأسئلة الأفضل هي: ما هي النتائج التي تخفضها أسعار الأسهم وما مدى احتمالية حدوثها؟

فيما يتعلق بالتقييمات، في خطاب السوق للربع الرابع من عام 2025، ناقشنا كيف كان من الممكن شراء مقدمي خدمات “الاختيار والمجارف” الذين يبيعون المعدات لمراكز البيانات بسعر رخيص في أوائل عام 2025، مع دفع قسط ضئيل أو معدوم مقابل نمو مركز البيانات في المستقبل. لم يعد هذا هو الحال. يتم تداول شركة Caterpillar بأرباح تقدر بنحو 38 ضعفًا تقريبًا مقابل متوسطها طويل الأجل البالغ 16 ضعفًا تقريبًا، ويتداول مؤشر أشباه الموصلات عند إيرادات تبلغ 16 ضعفًا تقريبًا مقابل متوسطه على مدى عشر سنوات البالغ 6 أضعاف تقريبًا. من الواضح أن المستثمرين قاموا بتسعير العديد من الشركات المرتبطة بالذكاء الاصطناعي لتحقيق نمو مرتفع وربحية مرتفعة لسنوات قادمة، على الرغم من الشكوك الهيكلية في بيئة سريعة التطور. ما إذا كانت التقييمات الحالية مبررة قد يعتمد على بعض الأسئلة الأساسية ولكن يصعب الإجابة عليها مثل:

- من سيصبح الفائز النهائي بين مختبرات النماذج الحدودية، وكم عدد الفائزين؟

- وإلى أي درجة قد تؤدي النماذج مفتوحة المصدر إلى تآكل القوة التسعيرية للنماذج الحدودية، وبالتالي تعطيل قدرتها على كسب عوائد جذابة على رأس المال؟

- هل سيخفف أصحاب التوسع المفرط في نهاية المطاف من الإنفاق الرأسمالي؟ فهل ستخفض الشركات الإنفاق على الذكاء الاصطناعي حتى تصبح العوائد الملموسة أكثر وضوحا؟

- فهل أدى اختناق العرض الحالي في أشباه الموصلات إلى إعادة هيكلة اقتصاديات الصناعة بشكل أساسي، وخاصة في مجال الذاكرة، أم أن هذا اختلال مؤقت في التوازن بين العرض والطلب في ما يظل صناعة دورية؟

من وجهة نظرنا، تظل الإجابات على هذه الأسئلة وغيرها غير مؤكدة، ولكنها ضرورية لفهم مدى استمرارية النتائج المستقبلية للشركات عبر سلسلة قيمة الذكاء الاصطناعي. وفي حين أن النمو أمر مؤكد، فإن قيمة المساهمين على المدى الطويل التي يخلقها هذا النمو ليست أمرا مؤكدا. إذا كانت التقييمات منخفضة بما فيه الكفاية، فقد لا يحتاج المستثمرون إلى الإجابة على كل هذه الأسئلة لضمان هامش من الأمان. ومع ذلك، فإن تجربتنا مع الصناعات سريعة التطور تشير إلى أنه من الصعب العثور على هامش أمان مناسب عندما تكون التقييمات مرتفعة.

مراعي أكثر خضرة وعقبات أقل

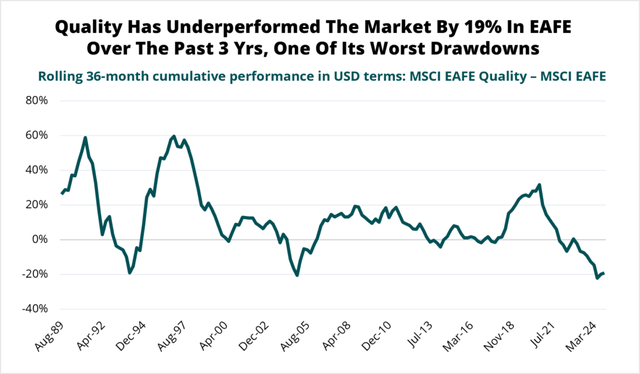

نظرًا لأن المستثمرين قاموا بتحويل رأس المال نحو سرد الذكاء الاصطناعي، فقد تم تمويله من مناطق أخرى في سوق الأوراق المالية، مما أدى إلى انخفاض التقييمات وبالتالي خلق فرص جديدة. واحدة من أبرز المجالات الحديثة هي الأسهم عالية الجودة ذات العوائد العالية والمستقرة على رأس المال والميزانيات العمومية القوية والنمو المستمر في الأرباح. يتم تداول هذه المجموعة عادة بسعر أعلى من السوق نظرا لخصائصها المتأصلة، ولكن في الآونة الأخيرة انخفض الكثير منها إلى خصومات نادرة، على الأرجح لأن معدلات نمو أرباحها على المدى القريب أقل من معدلات “الفائزين” في مجال الذكاء الاصطناعي، مما أدى إلى ارتفاع مؤشر ستاندرد آند بورز 500 هذا العام. وكما هو مبين أدناه، كان أداء شركات الجودة الأوروبية والآسيوية أقل من أداء السوق الأوسع إلى هذه الدرجة في مناسبتين سابقتين فقط. وقد حدث موقف مماثل في الولايات المتحدة، حيث امتد إلى الشركات عبر التكنولوجيا الطبية، والأدوية، والصناعات، والتقديرات الاستهلاكية، والتأمين.

المصدر: LSEG DataStream، MSCI، شرودرز

بالإضافة إلى ذلك، اتخذ المستثمرون نهج “أطلق النار أولاً، اطرح الأسئلة لاحقًا” تجاه الخاسرين المتصورين في مجال الذكاء الاصطناعي. حتى وقت قريب، كان يُنظر إلى قطاع البرمجيات في مؤشر S&P 500 على أنه من بين أقوى القوى التسعيرية في أي صناعة بسبب ترسيخه العميق في سير عمل العملاء. ونتيجة لذلك، تم تداول القطاع بما يصل إلى 40 ضعفًا من الأرباح الآجلة بحلول عام 2021. ومع ذلك، في عام 2026، تسببت المخاوف من أن الذكاء الاصطناعي سيعطل أعمال البرمجيات في انخفاض القطاع بنسبة 17% إلى 23 ضعفًا فقط من الأرباح، مع انخفاض أسهم العديد من البرامج والخدمات بنسبة 30% أو أكثر. لا يوضح تراجع البرمجيات مدى السرعة التي يمكن أن يتغير بها سرد السوق فحسب، بل يوضح أيضًا المخاطر الناتجة عن الاكتتاب في التقييمات المتطرفة ضد مستقبل غير مؤكد. وبطبيعة الحال، فإن العديد من المخاطر المتصورة التي تؤدي إلى انخفاض أسعار أسهم البرمجيات لها ما يبررها. ويخاطر وكلاء الذكاء الاصطناعي المخصص بتسليع منصات البرمجيات الصارمة، في حين أن نماذج إيرادات البرمجيات وخدمات تكنولوجيا المعلومات ــ حيث تستمد القيمة من خلال التعليمات البرمجية التي تم إنشاؤها ودمجها بواسطة جيوش من المطورين أو من خلال ساعات العمل البشرية القابلة للفوترة ــ معرضة للتعطيل بسبب ضغط الترميز والهندسة المستقلة. ومع ذلك، بالنسبة لبعض شركات البرمجيات، نتوقع أن تؤدي قيمة شغل الوظائف والتكامل العميق في سير عمل المؤسسة إلى توفير متانة الامتياز، في حين يجب أن تكون الشركات الأخرى قادرة على تكييف منتجاتها ونموذج إيراداتها مع مستقبل يعتمد على الذكاء الاصطناعي. وقد بنت استراتيجية الأسهم الكندية QV مكانتها في برنامج الكوكبة (CNSWF) هذا العام حيث تم الضغط على التقييمات، في حين تم إعادة إطلاق استراتيجية الأسهم العالمية QV مايكروسوفت (MSFT) بالقرب من أدنى تقييم تم تداوله به منذ عقد من الزمن. وفي كلتا الحالتين، يبدو أن المخاوف المتعلقة بالذكاء الاصطناعي مبالغ فيها.

باعتبارها مزودًا للبرمجيات في المجالات الحيوية للمهام، يجب أن تكون شركة Constellation معزولة إلى حد ما عن اضطراب الذكاء الاصطناعي، في حين أن استراتيجيتها المتمثلة في الاستحواذ على القيمة المتراكمة يجب أن تدفع نمو الأرباح لسنوات عديدة. ونعتقد أيضًا أن مكانة Microsoft الرائدة في البنية التحتية للذكاء الاصطناعي توفر أهمية في عالم يصبح فيه الذكاء الرقمي المقنن تكلفة أساسية لممارسة الأعمال التجارية، مما يؤدي في النهاية إلى تعزيز النظام البيئي للبرامج المهيمن.

بالطبع، أفضل أفكارنا غالبًا ما تكون من بين الشركات التي نمتلكها بالفعل. خلال هذا الربع، أضافت فرق الأسهم لدينا إلى العديد من الممتلكات الحالية حيث تم ضغط التقييمات، مثل المالية سليمة (IFCZF) في استراتيجية الأسهم الكندية QV، ستيلا جونز (STLJF) بطة ستانتيك (STN) في استراتيجية QV Canadian Small Cap و نيتفليكس (NFLX) في استراتيجية الأسهم العالمية QV. بشكل عام، تظل التقييمات قريبة من المتوسطات طويلة الأجل عبر استراتيجيات الأسهم لدينا، عند مضاعف ربحية مشترك يبلغ 15.7 مرة. في حين أن بعض مناطق السوق لا تزال باهظة الثمن، فإننا نعتقد أن مجموعة الفرص تظل معقولة بالنسبة للمستثمرين المهتمين بالقيمة.

مطاردة السيارات

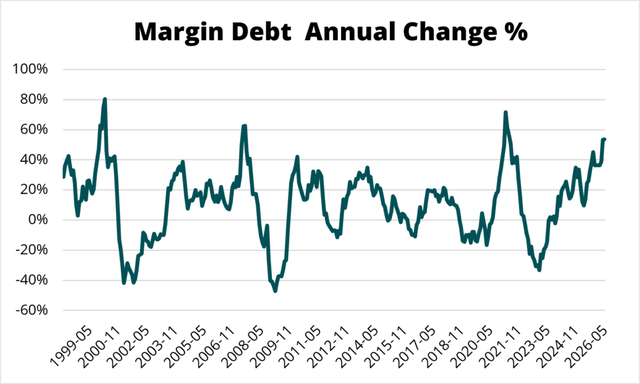

كمجموعة، يواصل المستثمرون الاعتماد على إثارة السرد الحالي الذي يدفع الأسواق إلى الارتفاع. وقد ارتفعت ديون الهامش المستحقة، والتي تمثل الأموال التي يقترضها المستثمرون لشراء الأسهم والتي يمكن القول إنها واحدة من أفضل المؤشرات للروح الحيوانية، بنسبة 54٪ في العام الماضي – وهو المستوى الذي لم نشهده إلا في عدد قليل من الفترات الأخرى في وقت متأخر من الأسواق الصاعدة.

المصدر: فينرا

في مقابلة أجراها في شهر مايو/أيار الماضي، شبه وارن بافيت سوق الأوراق المالية بكنيسة ملحق بها كازينو، في حين أشار إلى أنه خلال أكثر من 60 عاماً من الاستثمار، “لم يكن لدينا قط أشخاص في مزاج قمار أكثر من الآن. لكن هذا لا يعني أن الاستثمار أمر فظيع. بل يعني أن أسعار الكثير من الأشياء ستبدو سخيفة للغاية.”

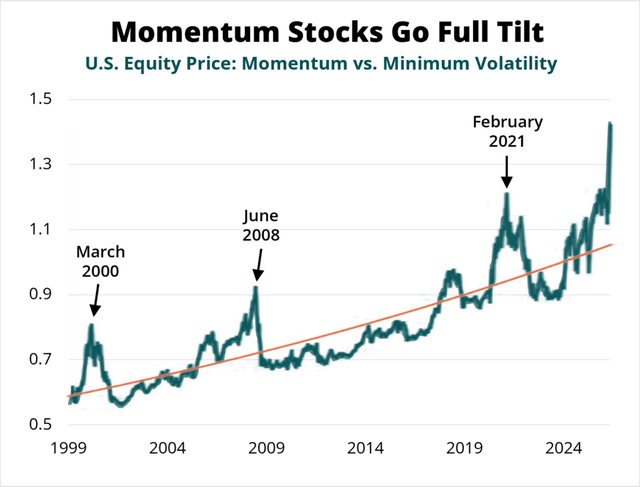

وبصرف النظر عن ديون الهامش، فإن مؤشرات الزخم هي طريقة أخرى لرصد ما إذا كان المستثمرون في مزاج القمار. “الاستثمار في الزخم” هو استراتيجية لشراء الأسهم التي تسارعت أرباحها وأسعار أسهمها على أمل أن تستمر بغض النظر عن التقييم أو التحليل الأساسي طويل الأجل. إنه سلوك يتبع الاتجاه ويميل إلى اكتساب قوة جذب في الأسواق الصاعدة الناضجة، إما من خلال العمولة الصريحة أو عن طريق الإغفال حيث يتمسك المستثمرون بالأعمال التجارية بما يتجاوز بكثير ما تبرره الأرباح الحالية على أمل أن يستمر سعر السهم في الارتفاع. ربما يكون قيام عدد من المستثمرين المؤسسيين مؤخرًا بتحويل استراتيجياتهم الاستثمارية لتشمل الزخم علامة واضحة على البيئة.

حتى الآن هذا العام، ارتفعت أسهم “الزخم” إلى حد كبير مقارنة بالأسهم العادية “منخفضة التقلب” التي تولد أعمالها الدفاعية أرباحًا مستقرة ويمكن التنبؤ بها. في الماضي، كانت هذه إشارة إلى أن الوفرة في مناطق معينة من السوق ربما ذهبت إلى أبعد من ذلك وبسرعة كبيرة.

المصدر: MSCI، Alpine Macro

في حين أن نمو الأرباح القوي في عام 2026 يمكن أن يدفع الأسواق إلى الارتفاع حتى نهاية العام، فإن هذا لا يعني أنه يجب على المستثمرين التركيز على معدلات النمو الحالية لتبرير تقييم الورقة المالية اليوم بدلاً من التركيز على يقين ومتانة خندقها. وبدلاً من مطاردة الإثارة التي ينطوي عليها السرد الحالي، نعتقد أن الفرص الأفضل المعدلة حسب المخاطر موجودة في الشركات ذات الجودة المملة.

جميع وجهات النظر والتوقعات هي الرأي الصريح لشركة QV Investors Inc. وتخضع للتغيير دون إشعار. يتم توفير هذا التحديث لأغراض إعلامية فقط. لا تتحمل شركة QV Investors أي مسؤولية قانونية عن أي خسائر ناتجة عن قرارات الاستثمار بناءً على محتوى هذا التحديث.

البريد الأصلي

ملاحظة المحرر: تم اختيار النقاط التلخيصية لهذه المقالة بواسطة محرري “البحث عن ألفا”.

")