بقلم شون بوجدا، محلل مالي معتمد | غريس سو | جان يو، CFA، دكتوراه

عدم اليقين السياسي يحفز عمليات البيع الدولية – الربع الرابع من عام 2024

نظرة عامة على السوق

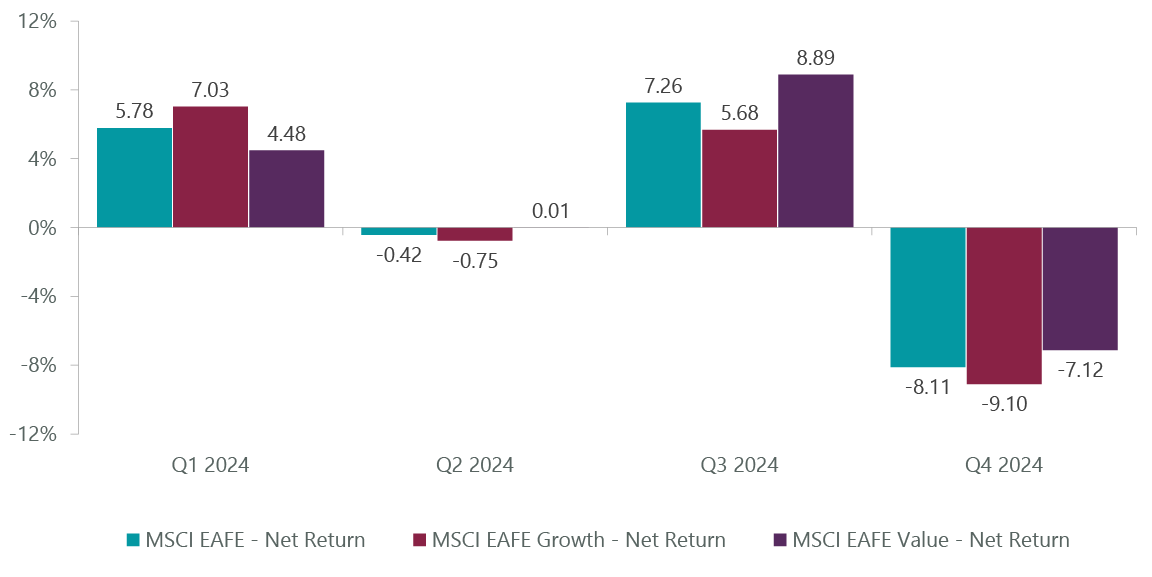

كافحت الأسهم الدولية خلال الربع الرابع بسبب المخاوف من أن إعادة انتخاب الرئيس الأمريكي دونالد ترامب قد تثير حروبًا جمركية، وعدم استقرار سياسي في أوروبا، وقوة الدولار الأمريكي بعد خفض سعر الفائدة المتشدد من بنك الاحتياطي الفيدرالي. ومع ذلك، فإن توسع السوق في أعقاب الارتفاع الذي أعقب الانتخابات في الولايات المتحدة قدم قدرًا من المرونة للأسهم ذات القيمة، والتي تفوقت على النمو، مع عودة مؤشر القيمة MSCI EAFE بنسبة -7.12% مقابل -9.10% لمؤشر النمو MSCI EAFE و-8.11 % لمؤشر MSCI EAFE. (العرض 1).

الشكل 1: نمو MSCI مقابل نمو MSCI أداء القيمة

البيانات اعتبارًا من ديسمبر 31, 2024. المصدر: FactSet.

وأدى فوز ترامب إلى ارتفاع الأسعار في الأسواق الأمريكية بشأن احتمال تطبيق المزيد من السياسات الصديقة للأعمال وإلغاء القيود التنظيمية، لكنه زاد أيضا من مخاوف المستثمرين بشأن حروب الرسوم الجمركية المحتملة. ومع ذلك، لم يقتصر عدم اليقين السياسي على الولايات المتحدة: فقد شهدت كل من ألمانيا وفرنسا انهيار الحكومتين الائتلافيتين، وتم وضع كوريا الجنوبية لفترة وجيزة تحت الأحكام العرفية، وفشلت الميزانية الافتتاحية لحكومة حزب العمال في المملكة المتحدة في بث الثقة، مما أدى إلى عمليات بيع في العديد من الدول المتقدمة. الأسواق. تعثرت الصين، ثاني أكبر اقتصاد في العالم، حتى نهاية عام مخيب للآمال حيث فشل صناع السياسات إلى حد كبير في متابعة إجراءات التحفيز الضخمة التي تم الإعلان عنها في الربع الثالث، مما دفع عائدات السندات إلى الانخفاض مع بقاء المخاوف الانكماشية في مقدمة اهتمامات المستثمرين. .

وفي الوقت نفسه، اختار بنك الاحتياطي الفيدرالي خفض أسعار الفائدة في اجتماعه في ديسمبر بمقدار 25 نقطة أساس أخرى، ليصل إجماليها إلى 100 نقطة أساس لهذا العام. ومع ذلك، خفض تعليق الرئيس باول التوقعات لمزيد من التيسير في عام 2025، مما يجعل هذا التخفيض المتشدد لسعر الفائدة يعزز الدولار الأمريكي.

الأداء ربع السنوي

تم تداول استراتيجية ClearBridge International Value Strategy بشكل منخفض جنبًا إلى جنب مع مؤشرها القياسي في الربع الرابع، وكان أداؤها ضعيفًا حيث تغلبت الرياح المعاكسة الفريدة لممتلكاتنا في قطاع تكنولوجيا المعلومات (IT) على المساهمين الإيجابيين من ممتلكاتنا في القطاعين الصناعي والمالي.

وكانت شركة سامسونج التي يقع مقرها في كوريا هي أكبر منتقدي تكنولوجيا المعلومات لدينا، والتي تقوم بتصنيع الإلكترونيات الاستهلاكية وأجهزة تكنولوجيا المعلومات والاتصالات المحمولة. لقد تخلفت سامسونج عن منافسيها في تطوير رقائق الذاكرة ذات النطاق الترددي العالي (HBM) المستخدمة في معالجات الذكاء الاصطناعي، وأدى الإنفاق الممتد للحصول على شهادات لرقائق مركز البيانات الخاصة بها إلى انخفاض توقعات الأرباح. نعتقد أن تعرض Samsung (OTCPK:SSNLF) لسوق HBM لا يزال يوفر فرصًا مقنعة نظرًا لطبيعة النقص المستمر في المعروض في السوق، وأن الاستثمارات الأخيرة في تصنيع HBM من شأنها أن تساعدها في النهاية على العودة إلى وضع متساوٍ مقابل منافسيها.

“إن صناعاتنا عالية الجودة، مع التعرض للاتجاهات طويلة المدى للكهرباء، وتحول الطاقة والبنية التحتية، لا تزال تشهد طلبًا قويًا.”

لا تزال شركاتنا الصناعية عالية الجودة، التي تتمتع بالاتجاهات طويلة المدى للكهرباء وتحول الطاقة والبنية التحتية، تشهد طلبًا قويًا. وشمل ذلك شركة Siemens Energy (OTCPK:SMEGF) (OTCPK:SMNEY)، التي ساعد تراكم مشاريعها القوي والمتزايد المتعلق بهذه الاتجاهات، إلى جانب هوامشها الجذابة، على تعزيز نمو أرباحها المتوقعة وسعر سهمها.

كما ساهمت العديد من ممتلكاتنا المالية بشكل كبير في الأداء، ولا سيما البنوك اليابانية Rakuten (OTCPK:RKUNY)(OTCPK:RKUNF) وMitsubishi UFJ Financial (OTCPK:MBFJF)(MUFG). وإلى جانب ارتفاع القطاع على نطاق واسع على خلفية احتمالات وجود خلفية تنظيمية أكثر ودية في ظل إدارة ترامب، استفادت البنوك اليابانية من توقع ارتفاع أسعار الفائدة حيث لا تزال اليابان ترى علامات مفيدة للتضخم في الأجور والأسعار بعد عقود من الانكماش. إلى جانب هذه الخلفية الكلية الداعمة، أدى نجاح Rakuten في زيادة الودائع والأرباح القوية لشركة Mitsubishi UJF إلى إعادة تقييم كلا السهمين خلال هذا الربع.

تحديد موضع المحفظة

أضفنا منصبًا جديدًا في شركة Piraeus Financial، أكبر بنك يوناني. نعتقد أن امتياز الشركة القوي في إقراض الشركات والشركات الصغيرة، إلى جانب انخفاض متوسط تكاليف التمويل، من شأنه أن يساعدها على تحقيق نمو كبير في القروض بمعدلات أعلى من البنوك الأوروبية الأخرى.

قمنا أيضًا بتعديل تعرضنا لسوق بناء المنازل في المملكة المتحدة، وبيعنا مركزنا في Vistry (OTCPK:BVHMF)(OTCPK:BVHMY) وإضافة Bellway (OTCPK:BLWYF)(OTCPK:BLWYY). على الرغم من التفاؤل المبدئي بشأن التحول المخطط لشركة Vistry من شركة بناء منازل دورية إلى شركة قائمة على المشاريع تتمتع برؤية أعلى وعوائد قوية، إلا أن المراجعات النزولية التي أجرتها الإدارة للتوقعات من تجاوز التكاليف أدت إلى تآكل ثقتنا. لقد قمنا بإعادة تدوير تعرضنا إلى شركة Bellway، التي نعتقد أنها واحدة من أكثر شركات بناء المنازل ثباتًا في المملكة المتحدة، مع تركيز متطور على النمو العضوي وبنك أرضي قوي.

التوقعات

وقد واجهت أسواق الأسهم الدولية رياحاً معاكسة كبيرة مع تدفق رؤوس الأموال إلى الولايات المتحدة من مختلف أنحاء العالم. ومع ذلك، أدى هذا التحول إلى تقييمات جذابة، وانخفاض تركيز السوق، وتقليل المضاربة المدفوعة بالزخم في الأسواق الدولية – وهي عوامل تخلق بيئة أكثر طبيعية وتوفر فرصًا وفيرة.

وتُظهِر أوروبا العديد من السمات الجذابة للمستثمرين ذوي القيمة، خاصة في ضوء انخفاض التوقعات الناجمة عن تحديات النمو الناجمة عن انخفاض الطلب الصيني على السلع الأوروبية، والتعرض غير المقيس للذكاء الاصطناعي التوليدي، وارتفاع تكاليف الطاقة. نعتقد أن هذا يترك مجالًا لاحتمال الارتفاع على نطاق واسع إذا ضعفت هذه الرياح المعاكسة أو تبددت. وبالمثل، نواصل تحديد الفرص الجذابة في اليابان، بعد الزيادات الكبيرة في وزننا لليابان في عام 2024. وبعد عقود من الانكماش، بدأ الاقتصاد الياباني في العودة إلى طبيعته، ويتميز بنمو مستدام في الأجور، وتضخم الأسعار ونمو الناتج المحلي الإجمالي الاسمي الإيجابي، في حين تتواصل إصلاحات حوكمة الشركات. تعزيز حالة الأسهم اليابانية. ومع تخطيط بنك اليابان لرفع أسعار الفائدة، فقد يتمكن من إطلاق تريليونات الين المقيدة حاليا في سندات حكومية ذات عائد صِفر في سوق الأسهم، بمساعدة زيادة الاستهلاك المحلي مدفوعة بنمو الأجور الحقيقية.

ورغم وفرة الفرص، فإن المخاطر الكبيرة ــ بما في ذلك الشكوك السياسية في الولايات المتحدة وأوروبا وآسيا ــ من الممكن أن تعيق التوسع الاقتصادي ومكاسب أسواق الأسهم. في هذه البيئة، تجمع الأسهم مثل مرفق المياه في المملكة المتحدة United Utilities وشركة الرعاية الصحية الفرنسية Sanofi (SNY) (OTCPK:SNYNF) بين العائدات النقدية العالية وقوة التسعير القوية، مما يتيح نمو الأرباح حتى في ظل ارتفاع أسعار الفائدة والوضع التضخمي. ، تعزيز قابلية الدفاع ومرونة محفظتنا الاستثمارية، وخاصة تلك التي يتم تداولها بخصومات كبيرة مقارنة بقيمتها الجوهرية.

أبرز المحفظة

كان أداء استراتيجية القيمة ClearBridge International أقل من أداء مؤشر MSCI EAFE خلال الربع الرابع. على أساس مطلق، تكبدت الاستراتيجية خسائر في جميع القطاعات الـ 11 التي استثمرت فيها، وكان قطاعا الرعاية الصحية وتكنولوجيا المعلومات من أكبر المنتقدين.

وعلى أساس نسبي، أدى اختيار الأسهم بشكل عام إلى الانتقاص من الأداء ولكن تم تعويضه جزئيًا من خلال التأثيرات الإيجابية لتخصيص القطاع. وعلى وجه التحديد، كان لاختيار الأسهم في قطاعات تكنولوجيا المعلومات والقطاعات الاستهلاكية التقديرية وخدمات الاتصالات تأثير على العائدات. وعلى العكس من ذلك، ساهم اختيار الأسهم في قطاعي الصناعة والمواد.

وعلى أساس إقليمي، أثر اختيار الأسهم في الأسواق الناشئة والمملكة المتحدة وأمريكا الشمالية على الأداء النسبي. وعلى العكس من ذلك، كان اختيار الأسهم في أوروبا باستثناء المملكة المتحدة واليابان وزيادة الوزن في الأسواق الناشئة وأمريكا الشمالية مفيدًا.

على أساس الأسهم الفردية، كان Rakuten Bank وMitsubishi UFJ Financial وSiemens Energy وTHK (OTCPK:THKLY)(OTCPK:THKLF) وAirbus (OTCPK:EADSF)(OTCPK:EADSY) المساهمين الرئيسيين في العوائد المطلقة خلال هذا الربع. وكان أكبر المنتقدين هم Vistry وSamsung Electronics وNexans (OTCPK:NXPRF) (OTCPK:NEXNY) وAnheuser-Busch InBev (BUD) (OTCPK:BUDFF) وSanofi.

خلال هذا الربع، بالإضافة إلى المعاملات المذكورة أعلاه، أنشأت الإستراتيجية منصبًا جديدًا في Bureau Veritas في قطاع الصناعات وخرجت من منصب في Smith & Nephew في قطاع الرعاية الصحية.

شون بوجدا، CFA، مدير المحفظة

جريس سو, مدير المحفظة

جان يو، CFA، دكتوراه، مدير المحفظة

|

الأداء السابق لا يضمن النتائج المستقبلية. حقوق الطبع والنشر © 2024 ClearBridge Investments. جميع الآراء والبيانات الواردة في هذا التعليق اعتبارًا من تاريخ النشر وقابلة للتغيير. الآراء ووجهات النظر الواردة هنا خاصة بالمؤلف وقد تختلف عن مديري المحافظ الآخرين أو الشركة ككل، وليس المقصود منها أن تكون توقعات للأحداث المستقبلية، أو ضمانًا للنتائج المستقبلية أو نصيحة استثمارية. لا ينبغي استخدام هذه المعلومات كأساس وحيد لاتخاذ أي قرار استثماري. تم الحصول على الإحصائيات من مصادر يعتقد أنها موثوقة، ولكن لا يمكن ضمان دقة واكتمال هذه المعلومات. ولا تتحمل شركة ClearBridge Investments, LLC أو مقدمو المعلومات التابعون لها المسؤولية عن أي أضرار أو خسائر تنشأ عن أي استخدام لهذه المعلومات. مصدر الأداء: داخلي. المصدر المعياري: مورجان ستانلي كابيتال إنترناشيونال. ولا تتحمل شركة ClearBridge Investments, LLC أو مقدمو المعلومات التابعون لها المسؤولية عن أي أضرار أو خسائر تنشأ عن أي استخدام لهذه المعلومات. الأداء أولي وقابل للتغيير. لا تقدم “إم إس سي آي” أو أي طرف آخر مشارك أو مرتبط بتجميع أو حساب أو إنشاء بيانات “إم إس سي آي” أي ضمانات أو إقرارات صريحة أو ضمنية فيما يتعلق بهذه البيانات (أو النتائج التي سيتم الحصول عليها من خلال استخدامها)، وجميع هذه الأطراف بموجب هذه الوثيقة تخلي مسؤوليتها صراحةً عن جميع الضمانات المتعلقة بالأصالة أو الدقة أو الاكتمال أو قابلية التسويق أو الملاءمة لغرض معين فيما يتعلق بأي من هذه البيانات. دون الحد من أي مما سبق، لا تتحمل “إم إس سي آي” أو أي من الشركات التابعة لها أو أي طرف ثالث مشارك أو مرتبط بتجميع البيانات أو حوسبةها أو إنشائها أي مسؤولية عن أي ضرر مباشر أو غير مباشر أو خاص أو عقابي أو تبعي أو أي شيء آخر. الأضرار (بما في ذلك الأرباح المفقودة) حتى لو تم إخطارها بإمكانية حدوث مثل هذه الأضرار. ولا يُسمح بمزيد من التوزيع أو النشر لبيانات “إم إس سي آي” دون الحصول على موافقة كتابية صريحة من “إم إس سي آي”. مزيد من التوزيع محظور. |

البريد الأصلي

نص مكالمة أرباح الربع الثاني من عام 2025")