")

")

شارك إريك أوك من فريق Supply Chain Insights في تأليف هذا التقرير

أعلنت إدارة بايدن عن جولة جديدة من الرسوم الجمركية على واردات الصلب والألمنيوم من الصين القارية، بما في ذلك زيادة بأكثر من ثلاثة أضعاف في المادة 301. معدل الرسوم الجمركية على واردات الصلب الصينية. وبالنظر إلى الانتخابات الأمريكية المقبلة في نوفمبر، يشير التوقيت إلى أن هذه خطوة سياسية وليست مدفوعة اقتصاديًا بحتًا.

ومن المرجح أن يكون تأثير التعريفات الجمركية على التجارة مع الصين ضئيلا للغاية، نظرا للنطاق الكبير بالفعل من التعريفات المطبقة على الصلب الصيني. وشكلت الصين أقل من 1% من واردات الولايات المتحدة من الصلب في الشهرين الأولين من عام 2024. ومن غير المرجح أيضا أن يكون لها أهمية بالنسبة للاقتصاد الصيني، نظرا لأن الولايات المتحدة تمثل 0.8% فقط من صادرات الصلب الصينية.

حسب النوع، تمثل واردات الولايات المتحدة من الصلب الصيني 0.4% من إجمالي الفولاذ غير السبائكي حسب الوزن. ويحظى الفولاذ المقاوم للصدأ بأعلى حصة نسبية، حيث تمثل الصين 1.2% من واردات الولايات المتحدة، إلا أنها لا تزال أقل من مستويات كبيرة بالنسبة للصناعة الأمريكية.

وشكل البر الرئيسي للصين 5.2% من واردات الألومنيوم الأمريكية في الربع الرابع من عام 2024، متخلفًا عن أكثر من 50% من كندا. وقد يكون للتعريفات تأثير أكبر على أسواق الألمنيوم التي تأثرت مؤخرًا بالعقوبات الإضافية على التجارة الروسية.

قد تشهد منتجات معينة تأثيرات مختلفة

وتغطي قوائم المادة 301 أكثر من 1300 منتج، وبدون تفاصيل من الممثل التجاري الأمريكي، يمكن أن تتخذ زيادة التعريفات أشكالًا متعددة. إذا لم يتم زيادة التعريفات الجمركية في جميع المجالات، فقد يتم استهداف المنتجات التي شهدت حصة واردات أعلى من الصين. وقد يكون تأثير منتجات معينة على الاقتصادات الجزئية مختلفا إلى حد كبير عن تأثير النظام ككل.

بعض المنتجات التي زادت حصة الواردات الصينية منها هي سلع استهلاكية أو شبه استهلاكية. يمكن أن تؤثر زيادة التعريفات الجمركية على التضخم إذا اختار المستوردون تقاسم التكاليف المرتفعة مع المستهلكين من خلال ارتفاع الأسعار، بدلاً من جني الأرباح أو التفاوض على أسعار أقل قبل التعريفة الجمركية مع الموردين.

من المحتمل أن تكون الجولة الحالية من الرسوم الجمركية التي فرضتها إدارة بايدن مصممة لتجنب التأثير على السلع الاستهلاكية التي تحتوي على مكونات عالية الفولاذ، مثل الأجهزة المنزلية. وهذا من شأنه أن يتجنب الضغط على التضخم، وهو ما تحاول الإدارة والاحتياطي الفيدرالي إدارته بشكل فعال.

التحديات العالمية الناجمة عن نمو الصلب

وهناك مشكلة أكبر تتعلق بنمو صادرات الصلب الصينية سوف تشعر بها السوق العالمية الأوسع، والتي قد لا تكون معزولة عن صدمات العرض في الصلب مثل الولايات المتحدة. وارتفع إجمالي الصادرات الصينية من الحديد والصلب بنسبة 59.2% على أساس سنوي في الربع الرابع من عام 2023 وبنسبة 34.5% على أساس سنوي في يناير وفبراير مجتمعين. وفي الربع الرابع، ذهب 30.2% من الصادرات إلى دول رابطة دول جنوب شرق آسيا (آسيان)، وخاصة فيتنام. وتشمل الوجهات الأخرى التي تلقت صادرات إضافية من الصين الهند وتركيا.

وتشكل صادرات الصين من الصلب ما يقرب من 10% من الإنتاج العالمي، الأمر الذي يشكل تحدياً للأسواق الأخرى في استيعاب صادراتها المتزايدة. ومن المرجح أن يؤدي هذا إلى قيام بلدان أخرى بفرض ضماناتها وتدابير الحماية الخاصة بها بما يتماشى مع أهدافها الصناعية المحلية.

تقترب صناعة الصلب الصينية من الأزمة مع انخفاض الأسعار، وفائض المخزون، وتخفيضات كبيرة في الإنتاج في مصانع الصلب المخصصة للبناء وسط التباطؤ الحالي في قطاعات العقارات في الصين. وإذا تم خفض الصادرات، فمن المرجح أن تستوعب المخزونات الباقي، مما يضر بالسوق بشكل أكبر. ومن المرجح أن يعوض النمو المستمر في البنية التحتية والتصنيع المحلي، بما في ذلك بناء السفن والسيارات الكهربائية، بعض الخسائر الناجمة عن انخفاض الصادرات.

ويرتبط ما يقرب من 30% من الإنتاج في صناعة الصلب الصينية بالشركات المملوكة للدولة، مما يحد من قدرة الحكومة على دعم الصناعة بشكل مباشر في حالة استمرار أزمة الطلب المحلي. وإذا استمرت الأزمة المحلية، فربما تتبع الصين الممارسات السابقة وتأمر المنتجين بتخفيض إنتاجهم من أجل تثبيت الأسعار.

وفي حالة الألومنيوم، لا تعد الصين أيضًا مصدرًا رئيسيًا للواردات، حيث تشكل 5.2% فقط من الواردات من حيث الوزن في الربع الرابع من عام 2023. والمزود الرئيسي لواردات الألومنيوم الأمريكية هو كندا، التي قدمت 52.6% من الألومنيوم في الولايات المتحدة. الفترة نفسها.

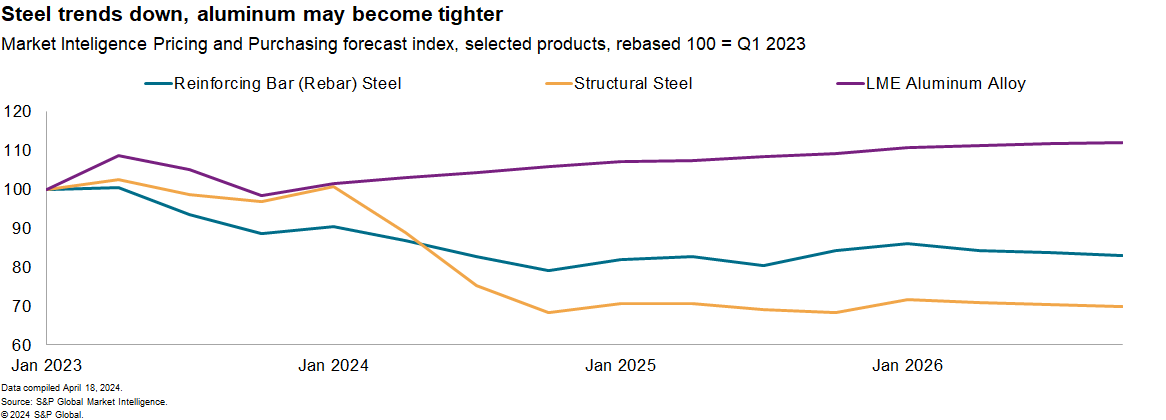

وعلى عكس الصلب، تشير توقعات أسعار Market Intelligence إلى تشديد سوق الألومنيوم باعتباره الاتجاه السائد، في حين من المتوقع أن تظل أسعار الصلب أقل من مستويات 2023 على مدى السنوات الثلاث المقبلة. ويواجه قطاع الألمنيوم أيضًا اضطرابات طفيفة ناجمة عن الإجراءات الجديدة التي طبقتها الولايات المتحدة والمملكة المتحدة ضد الصادرات من روسيا.

مخاطر الحمائية التجارية الأوسع في المعادن

سوف تنتشر الحمائية والسياسة الصناعية وتكون مدفوعة باعتبارات سياسية حتى عام 2024 وما بعده. تشمل استراتيجيات التعامل مع التعريفات نقل الموردين ومحاولة تمرير تعريفات أعلى إلى العملاء أو تقاسم الأعباء مع الموردين.

من المرجح أن تتبع الأسواق التي لديها بالفعل تعريفات جمركية وحصص على الصادرات الصينية الإجراءات الأمريكية بسرعة إذا شعرت أن الصادرات تتغير في طريقها. كما أن تنفيذ الاتحاد الأوروبي لآلية تعديل حدود الكربون في العام المقبل قد يؤدي أيضاً إلى تشويه الأسواق. وقد ترد الصين أيضًا بالنوع والحجم، كما كان الحال مع رسوم المادة 301 في عامي 2018 و2019.

ويجب على الشركات أيضًا أن تتوقع مزيدًا من التدقيق حول التحايل، خاصة مع خطر الواردات غير المباشرة عبر دول اتفاقية الولايات المتحدة الأمريكية والمكسيك وكندا وقطاعات السيارات.

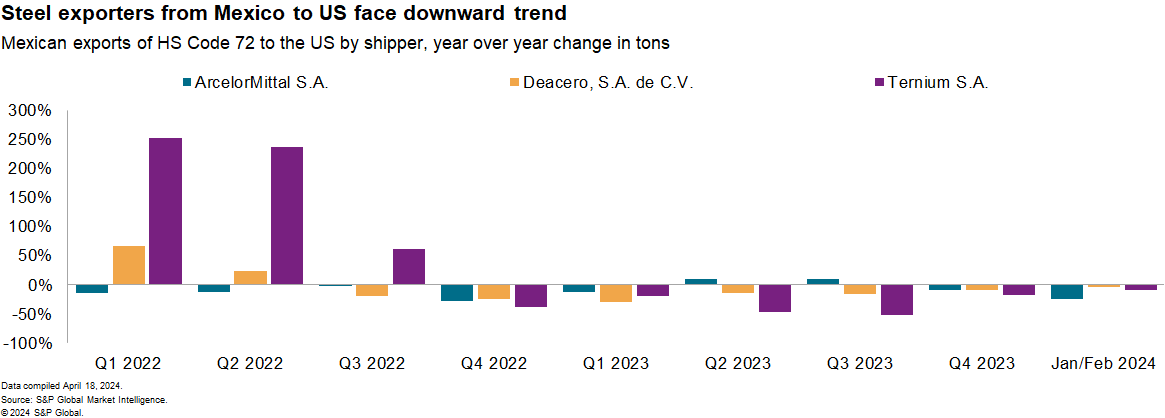

وزادت واردات الحديد والصلب إلى المكسيك من الصين بنسبة 9.1% في الربع الرابع من عام 2023 قبل أن تنخفض في يناير وفبراير مجتمعين. ولا يزال إجمالي الواردات أعلى بكثير من السنوات السابقة، حيث ارتفعت الواردات من الصين في عام 2023 بنسبة تزيد عن 70٪ على أساس سنوي مقارنة بعام 2021. ومن المرجح أن يكون هذا النمو هو الدافع وراء هدف إدارة بايدن للعمل مع المكسيك “لمنع … التهرب بشكل مشترك”. من التعريفات”. وسوف تظل السياسة الصناعية في مواجهة الصين موضع التركيز خلال الدورة الانتخابية لعام 2024، في كل من الولايات المتحدة والمكسيك.

البريد الأصلي

ملحوظة المحرر: تم اختيار النقاط التلخيصية لهذه المقالة بواسطة محرري “البحث عن ألفا”.