يتصرف منتجو الطاقة المستقلون مثل أسهم الفقاعات وشركة Vistra Corp. (بورصة نيويورك: فست) هو رأس القطيع.

- ارتفعت نسبة Vistra بنسبة 193% منذ بداية العام حتى الآن.

- ارتفعت أسهم شركة Constellation Energy Corporation (CEG) بنسبة 122٪ منذ بداية العام حتى الآن.

- ارتفعت شركة Talen Energy Corporation (TLN) بنسبة 184٪ منذ بداية العام حتى الآن.

- شركة جي إي فيرنوفا (GEV) بنسبة 92٪ منذ إدراجها الأخير. GEV ليست شركة IPP ولكنها مورد رئيسي.

أشياء غريبة مثل هذه تحدث في السوق طوال الوقت، ولكن ما يذهلني أكثر هنا هو أن هذه التحركات الضخمة قد تكون في الواقع مبررة بشكل أساسي (على الأقل جزئياً).

يشهد عالم المرافق حاليا ظاهرة من المرجح أن تستخدم كمثال لطلاب الاقتصاد في المستقبل: سلعة وفيرة تباع بأسعار فلكية. أشير بالطبع إلى أسعار مقاصة السعة التي هبطت في العام 2025-2026 عند حوالي 10 أضعاف العام السابق.

ستاندرد آند بورز استخبارات السوق العالمية

ومن المتوقع الآن أن تظل الأسعار مرتفعة بشكل غير عادي في العام التالي وربما حتى بعد ذلك.

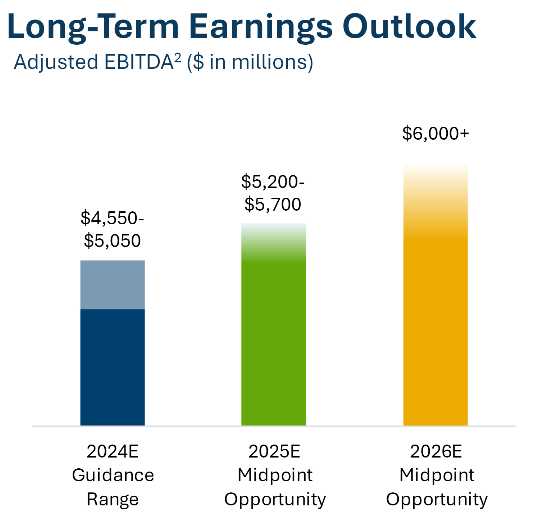

أدى المزاد المرتفع، إلى جانب توقع بقاء الأسعار مرتفعة، إلى قيام منتجي الطاقة المستقلين أو IPPs بزيادة توجيهات الأرباح.

قامت Vistra، على سبيل المثال، بزيادة توقعاتها المعدلة للأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لعام 2026 إلى 6 مليارات دولار.

VST

ليس في كثير من الأحيان أن يرى المرء نموا بهذه الوتيرة في المرافق أو الصناعة المجاورة للمرافق. مع ارتفاع الأرباح بسرعة كبيرة، يتم تداول Vistra بمضاعفات أرباح زائدة تبلغ 83X ولكن بمضاعفات آجلة تبلغ 20X.

ستاندرد آند بورز استخبارات السوق العالمية

2026 EV / الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) المعدلة أقل بقليل من 6X.

لذلك، على الرغم من الارتفاع النيزكي في أسعار الأسهم، فإن VST لا تبدو وكأنها فقاعة. وقد ارتفعت الأرباح بشكل متناسب بحيث أصبحت المضاعفات الآجلة أقل في الواقع من متوسط السوق.

إذا ظلت الأرباح بهذه القوة، فقد تكون شركات الطاقة المستقلة مكانًا رائعًا للاستثمار. لذا، حري بنا أن نحاول أن نفهم ما إذا كانت هذه ظاهرة مؤقتة أم مسارًا مستدامًا للنمو.

وأعتقد أن الأسعار المرتفعة على نحو غير عادي كانت نتيجة لخلل في توازن السوق، لذا دعونا نبدأ بدراسة الكيفية التي قد تعمل بها هذه الآلة كآلة جيدة التجهيز، ثم نناقش بعض أوجه القصور التي أدت إلى هذا التوازن المختل.

إنتاج الطاقة المثالية

في السوق الحرة، يتم التحكم في أسعار السلع من خلال قوى العرض والطلب القياسية. ويحفز ارتفاع الأسعار المنتجين على زيادة الإنتاج، وهو ما يؤدي بدوره إلى انخفاض الأسعار. ومن الناحية المثالية، يتم تشكيل توازن صحي حيث تتطابق الكمية المعروضة مع الحجم المطلوب عند نقطة سعر معقولة.

تاريخياً، كان أداء توليد الطاقة واستهلاكها في الولايات المتحدة يعمل بشكل جيد للغاية. لقد كان معدل الإنتاج دائمًا أعلى قليلاً من الاستهلاك، والذي كان بمثابة مخزن مؤقت جيد لتقليل وقت التوقف عن العمل والتعامل مع الزيادات في الطلب. وقد ارتفعت الأسعار بالنسبة للمستهلك بشكل طفيف، ولكنها تتماشى إلى حد كبير مع التضخم. لاحظ أن الأجزاء الحادة من المنحنى أدناه تقع خلال فترات التضخم المرتفع (الثمانينيات والسنوات القليلة الماضية).

مكتب إحصاءات العمل

ظلت تكلفة إنتاج الكهرباء ثابتة إلى حد كبير مع مرور الوقت، حيث كانت معظم الزيادات في الأسعار بالنسبة للمستهلكين مرتبطة بارتفاع تكلفة النقل والتوزيع.

بشكل عام، كانت البيئة صحية وكانت في حالة توازن إلى حد كبير.

حتى الآن.

فواصل التوازن

وفي أي نظام فعال، ستكون الزيادات الصغيرة في الأسعار كافية كإشارة للمنتجين لبناء المزيد من القدرات. لاحظ أن تكلفة الإنتاج ظلت ثابتة إلى حد كبير على مدار العشرين عامًا الماضية.

لازارد

ومع بقاء تكلفة الإنتاج منخفضة، فإن أي زيادة طفيفة في الأسعار ستكون كافية لتحفيز العرض.

ومع ذلك، لم تكن الدفعات الطفيفة فعالة، مما أدى إلى زيادة سعر سعة PJM بمقدار 10 أضعاف – وهي إشارة صارخة إلى أن هناك حاجة إلى مزيد من العرض.

فلماذا لا يتم تسليم العرض؟

حسنًا، لقد ظل استهلاك الطاقة ثابتًا بشكل أساسي منذ عقود.

تقييم الأثر البيئي

وبالتالي، لم يكن على منتجي الطاقة سوى بناء ما يكفي للحفاظ على مستويات الإنتاج. مع الحد الأدنى من المباني الجديدة، ضمرت سلاسل التوريد.

هناك عدد قليل من الموردين للأجزاء الرئيسية، ولكل منهم قدرة إنتاجية محدودة إلى حد ما. كان ذلك جيدًا خلال العقود الماضية عندما كان الطلب على الأجزاء الجديدة بطيئًا وثابتًا.

لقد تغير شيئان:

- لقد تم تكثيف عملية إيقاف التشغيل.

- الطلب على الكهرباء آخذ في الارتفاع.

تم التقاط نقطتي البيانات في هذه الشريحة من Vistra.

VST

هناك نمو كبير في الطلب على الطاقة في تكساس (ERCOT)، في حين أن شبكة PJM لديها نمو معتدل في الطلب وكميات هائلة من حالات التقاعد التي تحتاج إلى استبدال.

إن تقاعد المصانع يضع المنتجين في موقف يحتاجون فيه إلى إمدادات أكثر من المعتاد فقط للحفاظ على الإنتاج، ولكن يجب عليهم أيضًا زيادة القدرة على تلبية الطلب المتزايد.

وفقًا للبيانات الواردة أعلاه، هناك حاجة إلى 80 جيجاوات من الطاقة الإنتاجية بحلول عام 2030 في PJM وERCOT فقط.

سلسلة التوريد ليست جاهزة لهذا النوع من الحجم.

التوازن مكسور.

يريد المنتجون زيادة طاقتهم استجابةً لإشارة السعر، لكنهم لا يستطيعون ذلك. وفي كثير من الحالات، سيستغرق الأمر حتى عام 2028 للحصول على الأجزاء المطلوبة.

ألقى العرض التقديمي ليوم المستثمر الذي قدمته Talen بعض الضوء على هذه المشكلة:

محلل غير معروف من الجمهور

ربما فقط، يا ماك، أفكارك فقط حول الجدول الزمني لبناء محطة طاقة تعمل بالغاز. لذلك يتحدث أقرانك عن عدة سنوات. وأسمعك أنت وأقرانك تنظرون إلى إشارة سعر PJM ولكن لا ترغبون في القفز إليها. فقط كيف تتزوج 2؟ كيف يمكنك التأكد من أن لديك المعدات في الوقت المناسب، وأن لديك التصاريح في الوقت المناسب حتى تتمكن أخيرًا من الاستجابة لإشارات الأسعار تلك؟

مارك ألين ماكفارلاند (الرئيس التنفيذي لشركة Talen)

الإجابة الصادقة هي أننا اكتشفنا بعضًا من هذا. عمل كول على هذا الأمر مع ديل، كبير مسؤولي الحفريات لدينا، وتحدث مع الشركات المصنعة للتوربينات. وليس هناك الكثير من التوربينات المتاحة قبل تسليم 28، حسنًا؟ والنموذج القديم المتمثل في خفض الحجز بنسبة 10% أو 20% والحصول على مكان في الطابور للتوربين التالي، وما إلى ذلك، ومن ثم القدرة على بيع ذلك في السوق اللازمة، هذا غير موجود. أعني أن شركة GE Vernova أو Vernova تقول الآن، عليك أن تدفع ثمن كل ذلك للحصول على مكان في الطابور.

هذا هو عنق الزجاجة تمامًا عندما يتعين على منتجي الطاقة دفع 100٪ مقدمًا لشركة GEV فقط لحجز توربين ربما يتم تسليمه في عام 2028.

بمرور الوقت، ستعمل سلسلة التوريد على حل نفسها، ولكنها تخلق نافذة محرجة لا يستجيب فيها العرض للسعر.

وفي الأساس، ازداد انحدار منحنى العرض.

هناك، بالطبع، بعض الإنتاج الإضافي الذي يمكن دفعه حتى بدون مصانع جديدة:

- يمكن للنباتات أن تعمل لساعات أطول (النوبات الثانية أو حتى الثالثة).

- يمكن إعادة تشغيل النباتات المتوقفة سابقًا.

- تقوم شركة CEG بإعادة تشغيل محطتها النووية في جزيرة ثري مايل.

تأثير التوازن المكسور

واستناداً إلى تقديرات سلسلة التوريد الحالية، سيكون المعروض من المصانع الجديدة محدوداً حتى عام 2028. وأرى أن الفترة 2024-2028 هي النافذة التي سيتم فيها كسر التوازن. وبعد تسليم ما يكفي من النباتات الجديدة، ينبغي استعادة التوازن. خلال هذه الفترة، أعتقد أنه من المحتمل حدوث ما يلي:

- استمرار التسعير المرتفع للغاية على مزادات السعة.

- تسعير مناسب لاتفاقية شراء الطاقة للمنتجين الذين لديهم مراكز بيانات والأطراف المقابلة الأخرى التي يتعين عليها دفع ثمن الطاقة.

- هوامش ربح عالية وتراكم كامل للمبيعات لأولئك الموجودين في عنق الزجاجة في سلسلة التوريد مثل GE Vernova.

- زيادة كبيرة في عمليات النقل والتوزيع، مما يمكن أن يقلل من الطاقة المفقودة أثناء النقل.

- مصادر الطلب المتأخرة. قد تضطر مراكز البيانات إلى تأجيل أعمال البناء حتى تتوفر الطاقة بشكل أكبر.

- النقل الجغرافي للمشاريع الجديدة إلى مناطق ذات روتين أقل وتوافر أفضل للطاقة.

وبالنظر إلى ما ورد أعلاه، فإن شركات الطاقة المستقلة مثل Vistra وأقرانها في وضع جيد للحفاظ على نمو قوي للأرباح والأرباح حتى عام 2028.

ومع ذلك، بمجرد تسليم إمدادات جديدة، ستعود الأسعار إلى الانخفاض، وقد تنخفض أرباحها أيضًا.

إن التقييم الحالي لمنتجات الطاقة المستقلة ليس باهظ الثمن على أساس متعدد، ولكنه قد يكون مكلفا بعض الشيء على أرباح ما بعد عام 2028 عندما تعود الأسعار إلى طبيعتها. سيكون الأمر يتعلق بمدى الربح الذي يمكن أن تحققه هذه الشركات خلال الفترة المواتية.

على سبيل المثال، تستخدم شركة Vistra الأرباح المرتفعة بشكل غير طبيعي لإعادة شراء أسهمها.

ستاندرد آند بورز استخبارات السوق العالمية

وتخطط لمزيد من تريليونات الدولارات في عمليات إعادة الشراء.

ومن الممكن أن يؤدي خفض القاسم إلى تعزيز الأرباح طويلة الأجل حتى بعد عودة الأسعار إلى طبيعتها.

يمكن أن تكون Vistra أو IPPs الأخرى استثمارًا معقولاً. إن ما إذا كان التقييم الحالي جذابًا سيعتمد على مدى قدرتهم على التقاط البيئة المفيدة ومدة استمرارها.

أفضل طريقة للعب التوازن المكسور

تعمل شركة GE Vernova كحارس للإمدادات الجديدة. إن موقعهم الصحيح في عنق الزجاجة يسمح لهم بزيادة أرباحهم بسرعة. أعتقد أن نمو الطاقة الكهربائية العالمية سيكون قويًا بشكل مماثل لنمو مشاريع الطاقة المستقلة، لكن توقعاتها تبدو أفضل بالنسبة لي بعد عام 2028.

لا تشعر شركة GEV بالانزعاج من استعادة التوازن في نهاية المطاف لأنها لا تستفيد بشكل مباشر من أسعار مزادات القدرة العالية. وتأتي فائدتها من الطلب على البنية التحتية للطاقة والبنية التحتية للنقل.

ومن المتوقع أن يزداد الطلب على الطاقة بشكل كبير ومستمر خلال العقود القادمة. وسيتعين بناء البنية التحتية بشكل مستمر لتلبية هذا الطلب، وأعتقد أن هذا سيمنح GEV مسارًا أطول للنمو. للحصول على أطروحة أكمل حول GEV، قم بمراجعة مقالتنا الطويلة.