أطروحة المادة

شركة سوسيداد كيميكا واي مينيرا دي شيلي SA (بورصة نيويورك: متر مربع) هي شركة رائدة في مجال تعدين الليثيوم والتي شهدت تعرض أسهمها لضغوط في الماضي القريب. تعتبر مبيعات السيارات الكهربائية الضعيفة بمثابة رياح معاكسة في الوقت الحالي، ولكنها تمثل الصورة على المدى الطويل لا يزال إيجابيا. بالنسبة لشخص يبحث عن التعرض لسوق الليثيوم، قد يكون من المفيد إلقاء نظرة فاحصة على Sociedad Química y Minera de عندي تشيلي.

التغطية الماضية

لقد قمت بتغطية Sociedad Química y Minera de عندي تشيلي في الماضي هنا على موقع Seeking Alpha، وكان آخرها في فبراير، منذ حوالي أربعة أشهر. لقد أعطيت الشركة تصنيف “شراء” في ذلك الوقت، وهو الأمر الذي لم ينجح حتى الآن بشكل جيد، حيث واصلت شركة Sociedad Química y Minera de عندي تشيلي SA التراجع مؤخرًا على خلفية ضعف سوق السيارات الكهربائية بشكل عام حول العالم. ومع ذلك، لا تزال الصورة على المدى الطويل إيجابية، وكان من المتوقع حدوث تقلبات بالنسبة لشركة SQM – وهو نفس الوضع ينطبق على جميع أنواع المواد والسلع المسرحية.

متر مربع: النتائج الأخيرة

أعلنت الشركة عن نتائج أرباحها للربع الأول منذ آخر مرة قمت فيها بتغطية Sociedad Química y Minera de عندي تشيلي SA، ولهذا السبب يجب أن نلقي نظرة على ما يحدث في الشركة الآن.

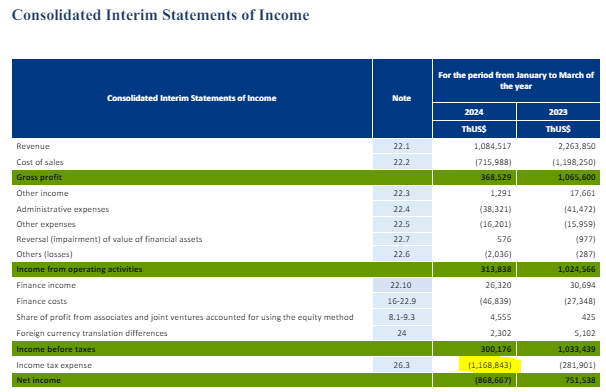

سجلت الشركة إيرادات بلغت 1.08 مليار دولار، بانخفاض كبير بنسبة 52٪ مقارنة بالربع نفسه من العام السابق. كان هذا نتيجة لضعف أسعار الليثيوم، حيث لم تشهد شركة Sociedad Química y Minera de عندي انخفاضًا في حجم مبيعاتها. في الواقع، شهدت الشركة توسعًا في حجم مبيعات الليثيوم بحوالي 30٪ مقارنة بالربع الأول من العام السابق، لكن الرياح المعاكسة للتسعير كانت أكثر من تعويض الأحجام المتزايدة التي أصبحت ممكنة بفضل استثمارات SQM المستمرة في الإنتاج الجديد.

على أساس مبادئ المحاسبة المقبولة عموماً، سجلت SQM خسارة صافية قدرها 3.04 دولار للسهم الواحد، أو حوالي 870 مليون دولار على مستوى الشركة. ولكن هذا كان في المقام الأول نتيجة للضرائب الباهظة خلال الربع، كما نرى في الجدول التالي:

صافي خسارة متر مربع (عرض متر مربع)

دفعت شركة SQM ضرائب الدخل التي كانت أعلى بكثير من الأرباح التشغيلية للشركة، مما تسبب في خسارة صافية كبيرة خلال الفترة. وهذا لا يعكس مصروفات ضريبة الدخل النموذجية وكان مشكلة لمرة واحدة. وأوضح المدير المالي للشركة خلال مكالمة الأرباح (تم إضافة التأكيد):

تأثر صافي أرباحنا بتعديل لمرة واحدة يتعلق بالمعالجة المحاسبية لضريبة تعدين الليثيوم في تشيلي عن السنوات السابقة، ليصل إلى ما يقرب من 1.1 مليار دولار أمريكي اعتبارًا من 31 مارس 2024. وليس لهذا تأثير نقدي كبير نظرًا لأن غالبية هذا المبلغ يقارب 930 مليون دولار تم دفعه في السنوات السابقة.

نظرًا لارتباط هذه المصاريف الضريبية بعدة سنوات في الماضي، ومع دفع معظمها في الماضي، وبالتالي عدم التسبب في تأثير نقدي كبير في عام 2024، كان هذا في الأساس بندًا محاسبيًا. وبما أنه تم التعامل مع هذه المشكلة الآن، فيجب أن تكون الضرائب أقل بكثير في المستقبل، ويجب أن تصبح إدارة المساحة المربعة مربحة مرة أخرى، مع تساوي كل الأمور الأخرى. بعد كل شيء، لو كان معدل الضريبة ثابتًا على أساس سنوي، لكانت الشركة قد سجلت ربحًا صافيًا يبلغ حوالي 220 مليون دولار في الربع الأول من العام الحالي، مقابل خسارة صافية وفقًا للمعايير المحاسبية المقبولة عمومًا تزيد عن 800 مليون دولار. ليس من المستغرب أن يتوقع المحللون أن تحقق الشركة أرباحًا إيجابية هذا العام، حيث يجب أن يكون الربع الثاني إلى الربع الرابع أفضل بشكل ملحوظ مرة أخرى. تشير تقديرات إجماع المحللين إلى أن ربحية السهم تبلغ حوالي 3.80 دولارًا أمريكيًا للعام الحالي، والتي تصل إلى حوالي 1.1 مليار دولار أمريكي على مستوى الشركة.

يمر سوق السيارات الكهربائية العالمية بوقت عصيب

في حين يتم استخدام الليثيوم في جميع أنواع البطاريات، بما في ذلك الهواتف وأجهزة الكمبيوتر المحمولة وما إلى ذلك، فإن السيارات الكهربائية تستخدم بطاريات أكبر بكثير مقارنة بالمنتجات التقنية الأخرى. وبطبيعة الحال، يتأثر الطلب على الليثيوم بشدة بأرقام مبيعات السيارات الكهربائية. لقد رأينا ذلك خلال الوباء، عندما كانت مبيعات السيارات الكهربائية مزدهرة وعندما ارتفعت أسعار الليثيوم بشكل كبير. لكن الحماس تجاه السيارات الكهربائية تضاءل إلى حد ما في الأرباع الأخيرة، وهذا هو سبب انخفاض نمو المبيعات. وفي بعض الأسواق، انخفضت مبيعات السيارات الكهربائية مقارنة بالعام الماضي، حيث كان انخفاض الإنفاق التحفيزي بمثابة رياح معاكسة لأسواق السيارات الكهربائية في فرنسا وألمانيا وغيرها.

في الولايات المتحدة، يبدو سوق السيارات الكهربائية أقوى قليلاً، ولكن مع معدل نمو قدره 7٪ في الربع الأول، فإن النمو ليس قوياً بشكل خاص أيضاً. تظهر الصين أفضل نمو، حيث تعتبر سياسات مكافحة تلوث الهواء محركًا مهمًا للنمو، لكن بعض الأسواق الآسيوية الأخرى، بما في ذلك اليابان وكوريا الجنوبية، شهدت انخفاضًا في مبيعات المركبات الكهربائية خلال الربع الأول (انظر الرابط أعلاه).

وبشكل عام، فإن سوق السيارات الكهربائية العالمية في موقف صعب. في حين أن النمو كان ممتازا خلال الوباء، مع استفادة الشركات أيضا من الأسعار القوية التي سمحت بزيادات كبيرة في الهوامش (على سبيل المثال في شركة تيسلا (TSLA))، فإن السوق الآن أكثر تشبعا بكثير. تنخفض الهوامش بسبب ضغوط الأسعار، ويبدو أن بعض مشغلي السيارات الكهربائية لديهم سعة زائدة، حيث ستكون المبيعات في عام 2024 أقل مما كان يعتقد سابقًا.

يبدو أن الأمر نفسه ينطبق على الصناعات الموردة الرئيسية، بما في ذلك تعدين الليثيوم – أدى النمو القوي في مبيعات السيارات الكهربائية قبل عامين إلى تحقيق أرباح قوية للقائمين بتعدين الليثيوم، وقرروا الاستثمار بكثافة في القدرات الجديدة. ونظرًا لأن مبيعات السيارات الكهربائية تنمو الآن بوتيرة أبطأ، فإن سوق الليثيوم مشبع نسبيًا، وأسعار الليثيوم منخفضة. والخبر السار هو أن “علاج انخفاض الأسعار هو انخفاض الأسعار”.

وبعبارة أخرى، أصبح توسيع القدرة الإنتاجية الآن أقل جاذبية بالنسبة لعمال مناجم الليثيوم، ولهذا السبب لن يستثمروا الكثير في المعروض الجديد. مع استمرار نمو سوق السيارات الكهربائية في عام 2024 وما بعده (على الرغم من أن ذلك بوتيرة أبطأ إلى حد ما)، فإن فائض العرض الحالي سينتهي في نهاية المطاف ويجب أن تتحسن أسعار الليثيوم مرة أخرى. هذه الدورات شائعة نسبيًا في جميع أنواع صناعات الموارد، حيث تؤدي الأسعار المرتفعة إلى زيادة الاستثمارات، مما يؤدي إلى انخفاض الأسعار، مما يؤدي إلى انخفاض الاستثمارات، مما يؤدي إلى ارتفاع الأسعار، وما إلى ذلك.

بالنسبة لشخص يركز على الاستثمار طويل الأجل، فإن تقلبات أسعار الليثيوم من ربع إلى ربع، والصعود والهبوط في أرباح شركات مثل SQM، لا ينبغي أن تكون في غاية الأهمية. وطالما أن الفرضية طويلة المدى سليمة، فيجب أن تظل إدارة الجودة الشاملة خيارًا استثماريًا قويًا. في هذه الحالة، تتمثل الفرضية طويلة المدى في أن مبيعات السيارات الكهربائية ستنمو طوال العقد المقبل وما بعده، حتى لو كانت هناك بعض السنوات تشهد نموًا أضعف وبعض السنوات تشهد نموًا أقوى. ويعني المزيد من مبيعات السيارات الكهربائية أن هناك حاجة إلى المزيد من الليثيوم، ويجب على شخص ما توفيره.

هل تعتبر المساحة المربعة استثمارًا جيدًا؟

في حين أن سوق الليثيوم ضعيف إلى حد ما اليوم بسبب ارتفاع العرض بينما ينمو الطلب بمعدل أقل مما كان يعتقد سابقًا، فإن الليثيوم هو في النهاية سوق نمو. وتعد شركة Sociedad Química y Minera de عندي واحدة من أكبر الشركات في هذه الصناعة، حيث تبلغ حصتها في السوق حوالي 20٪. وبالتالي، يمكن أن تكون إدارة المساحة المربعة استثمارًا قويًا في نهاية المطاف، على الرغم من أنه سيتعين على المستثمرين دائمًا التعايش مع الصعود والهبوط طوال دورة الليثيوم.

يتم تداول SQM مقابل 10.5 أضعاف صافي الأرباح المتوقعة لهذا العام فقط، وهو ليس تقييمًا مرتفعًا، مع الأخذ في الاعتبار أن عام 2024 سيكون عامًا ضعيفًا إلى حد ما من حيث الأرباح. في حين ينبغي أن تؤخذ تقديرات المحللين على محمل الجد، فإن التقدير المتفق عليه الحالي للعام المقبل يشير إلى أن SQM ستزيد أرباحها للسهم الواحد بنسبة هائلة تبلغ 67٪ في عام 2025. وهذا يعني أن SQM يتم تداولها حاليًا بما يزيد قليلاً عن 6 أضعاف المتوقع في العام المقبل. الأرباح، وهو تقييم منخفض جدا.

هناك بعض المخاطر السياسية، حيث أن التدخل الحكومي في تشيلي أمر ممكن، مما قد يساعد في تفسير التقييم المنخفض إلى حد ما لسهم SQM. يواجه المنافسون مثل Albemarle Corporation (ALB) مخاطر سياسية أقل، ولكن مرة أخرى، تتداول Albemarle بأكثر من 30 ضعفًا من صافي الأرباح، مما يحقق علاوة بنسبة 200%+ مقارنة بـ SQM.

لا ينبغي إهمال تقلبات أسعار الليثيوم والمخاطر السياسية، ولكن بالنسبة لأولئك الذين يستطيعون تحمل هذه التقلبات، يمكن أن تكون إدارة المساحة المربعة استثمارًا جذابًا على المدى الطويل. بعد كل شيء، على الرغم من المشكلات الحالية في سوق السيارات الكهربائية، فمن المحتمل جدًا أن يكون عدد السيارات الكهربائية التي سيتم بيعها بعد عقد من الآن أعلى بكثير مقارنة بهذا العام. يمكن أن يكون أحد أكبر موردي الليثيوم المستفيد الرئيسي من هذا الاتجاه.

")

")