مرحبًا بكم في جزء آخر من المراجعة الأسبوعية لسوق CEF، حيث نناقش نشاط سوق الصناديق المغلقة (“CEF”) من القاعدة إلى القمة – مع تسليط الضوء على أخبار وأحداث الصناديق الفردية – وكذلك من أعلى إلى أسفل – مما يوفر نظرة عامة من السوق الأوسع. ونحن نحاول أيضا أن تقديم بعض السياق التاريخي بالإضافة إلى الموضوعات ذات الصلة التي يبدو أنها تقود الأسواق أو التي يجب على المستثمرين مراعاتها.

يغطي هذا التحديث الفترة حتى الأسبوع الأول من شهر سبتمبر. تأكد من إطلاعك على تحديثاتنا الأسبوعية الأخرى التي تغطي شركة تطوير الأعمال (“BDC”) بالإضافة إلى أسواق السندات المفضلة/سندات الأطفال للحصول على وجهات نظر عبر مساحة الدخل الأوسع.

عمل السوق

كانت قطاعات CEF متباينة خلال الأسبوع، حيث شهدت القطاعات المرتبطة بالأسهم انخفاضًا في صافي قيمة الأصول بسبب الضعف الأوسع في الأسهم. قطاعات CEF ذات الدخل الثابت في الغالب تصمد، وخاصة أموال موني.

الدخل المنهجي

ويظل متوسط خصم قطاع CEF على الجانب المكلف من القيمة العادلة، لا سيما في سياق العقد الماضي.

الدخل المنهجي

مواضيع السوق

تخطط شركة Tortoise لدمج اثنين من صناديق MLP الخاصة بها – NTG في TYG. ولتحسين العرض للمساهمين، وافق مجلس إدارة TYG على زيادة التوزيعات بنسبة 40%، والتي سيتم دفعها شهريًا بدلاً من ربع سنوي. إن دمج NTG في TYG وليس العكس ليس مفاجئًا. على الرغم من الارتفاع في MLPs على مدار العامين الماضيين، فإن إجمالي عائد صافي قيمة الأصول لـ NTG لمدة 5 سنوات هو -10% سنويًا – وهو الأسوأ من بين عوائد السلحفاة CEF المتبقية – وهو أمر رائع. ومن المنطقي محاولة إخراج هذا من وعي السوق. لقد رأينا نفس الموضوع في مراكز تطوير الأعمال، حيث تم دمج مراكز تطوير الأعمال ذات الأداء الضعيف مثل FCRD وBKCC في مراكز تطوير الأعمال الأخرى. وهذا أيضًا شيء يجب أخذه في الاعتبار عند تحليل العوائد التاريخية لقطاع BDC، حيث يمكن أن تتأثر بشكل كبير بتحيز البقاء.

بشكل منفصل، ستقوم الشركة بإجراء مراجعة استراتيجية لـ TEAF CEF. وقالت السلحفاة إنها تشعر بخيبة أمل من أداء الصندوق والخصم الواسع الذي يقدمه. تنطبق زاوية الأداء على كل من السعر وصافي قيمة الأصول. منذ البداية في عام 2019، بلغ إجمالي معدل النمو السنوي المركب للسعر -1% سنويًا وإجمالي صافي قيمة الأصول بمعدل نمو سنوي مركب +1.2%.

يعتبر الصندوق غير معتاد إلى حد ما في الجمع بين الأصول الخاصة والعامة في المحفظة، وستتم مراجعة هذه الإستراتيجية. الأصول الخاصة ليست، في حد ذاتها، سببًا للخصم الواسع – فقد احتفظت صناديق القروض المشتركة (CEFs) AIF وAFT بثلث محفظتها في الأصول الخاصة وتم تداولها بأقساط التأمين قبل اندماجها في مؤسسة التمويل الأصغر (MFIC).

تتمثل طريقة الحصول على الخصم في النقل في: 1) تحسين الأداء، 2) خفض الرسوم الإدارية المرتفعة للغاية بنسبة 1.35٪ إلى النصف، 3) القول بأن الصندوق سينتهي بنسبة 100٪ في تاريخ انتهاء صلاحيته في عام 2031. وبدلاً من ذلك، يمكن للصندوق التخلص من أصوله الخاصة والانتقال إلى صندوق مفتوح. تذكَّر أن هذا ما يحدث لثلاثة صناديق مركزية أخرى للسلحفاة: TPZ، وTTP، وNDP.

تعليق السوق

جلبت بداية الشهر أخبار توزيع CEF. تستمر Nuveen في تعزيز التوزيعات على صناديق Muni غير المدعومة بالرافعة المالية، على سبيل المثال، NUV، NUW، NMI، NXN، NNY. ومن المثير للاهتمام أن NIM لم تحصل على دفعة هذه المرة. ويظل جذابا إلى حد ما بسبب الخصم الكبير، ومثله مثل الصناديق الاستثمارية المركزية الأخرى التي لا تستخدم الرافعة المالية، فهو يتسم بكفاءة عالية في توليد صافي الدخل.

أداة CEF للدخل المنهجي

لا توجد تكاليف رافعة مالية لتناول العوائد، والخصم، في الواقع، يعوض رسوم الإدارة، مما يسمح للمستثمرين بالاحتفاظ بمحفظة مدارة بشكل نشط مجانًا.

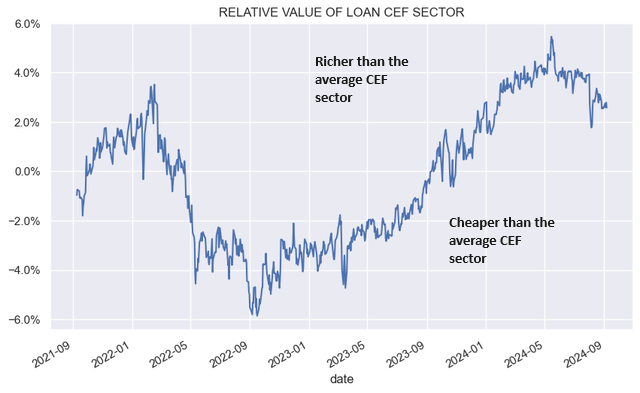

وفي مكان آخر، رفعت إنفيسكو توزيعات صندوق السندات VBF بنسبة 3٪. قامت شركة BlackRock بإجراء تعديلات طفيفة على صناديق الأسهم الخاصة بها، مثل BMEZ، وBSTZ، وBIGZ، وBCAT، وECAT. قام إيتون فانس بخفض التوزيعات لقرضين من صناديق CEFs EFR وEFT وEVF. هذه هي التخفيضات الثانية على التوالي، ويبدو بالتأكيد أن الزيادات في قروض CEF التي استمتع بها المستثمرون سابقًا قد بدأت في التراجع. وسيؤثر هذا بشكل مباشر على تقييماتهم النسبية، كما هو موضح في المقالة الأخيرة. لا يزال قطاع القروض والصناديق المركزيه أكثر تكلفة من متوسط قطاع الصناديق والصناديق المركزيه؛ ومع ذلك، فقد أصبحت أرخص خلال الشهرين الماضيين. ونتوقع أن يستمر هذا الاتجاه. لقد خرجنا من الصناديق الاستثمارية المشتركة للقروض قبل الاتجاه الهبوطي الأخير للتقييم النسبي.

الدخل المنهجي

")